Strategi pembalikan titik rendah kuantitatif yang cerdas

Ringkasan

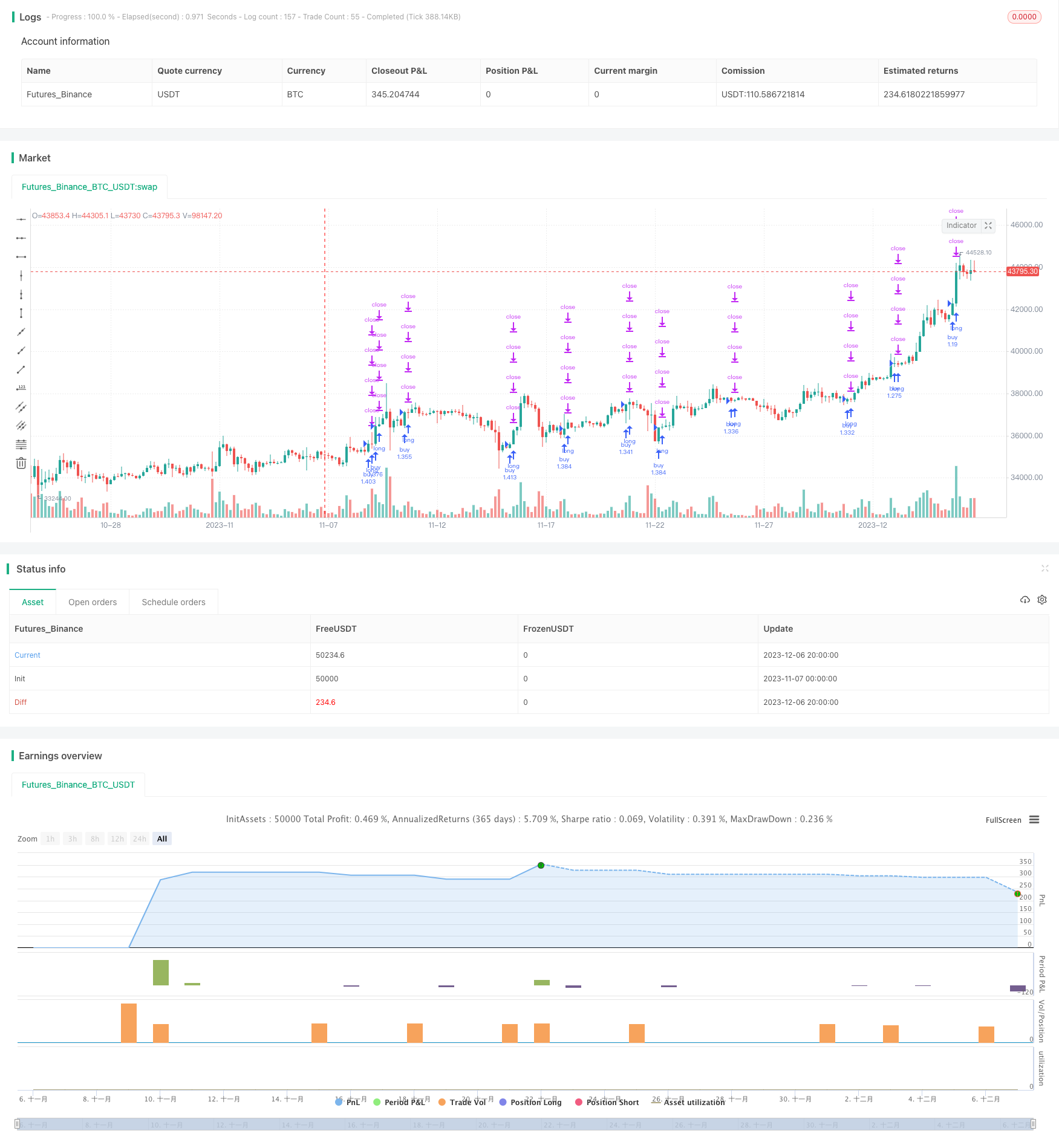

Strategi ini adalah strategi perdagangan reverse low-point energizing untuk cryptocurrency. Ini menggunakan teknik multi-frame timeframe dan indikator RSI adaptif untuk menilai kemungkinan rendah jangka pendek di pasar, melakukan reverse entry di dekat titik rendah, dan mendapatkan keuntungan tambahan.

Prinsip Strategi

Pertama, strategi ini menggunakan perubahan volume dan volume transaksi untuk menghitung RSI yang disesuaikan untuk menilai kemungkinan pasar dalam jangka pendek. Kemudian, dengan menggunakan teknik multi-frame waktu untuk menentukan sinyal titik rendah pada tingkat yang lebih besar.

Secara khusus, metode penghitungan indikator RSI yang disesuaikan adalah: pertama menghitung jumlah perubahan pada setiap garis K, kemudian menghitung jumlah transaksi pada garis K akar, lalu perkalian jumlah perubahan dengan jumlah transaksi mendapatkan kekuatan kuantitatif pada garis K akar. Untuk menghitung kekuatan kuantitatif, RSI dihitung, dan mengambil rata-rata siklus N, sehingga mendapatkan indikator RSI yang disesuaikan. Indikator ini dapat dengan jelas menilai titik rendah pasar.

Pada dasarnya, strategi ini menggunakan teknik multi-frame untuk menilai sinyal pada frame yang lebih tinggi, untuk menghindari gangguan dari kebisingan pasar jangka pendek. Ketika rata-rata tingkat tinggi berbalik dari titik terendah, strategi ini dianggap sebagai waktu untuk membeli.

Analisis Keunggulan

Keuntungan terbesar dari strategi ini adalah bahwa menggunakan RSI untuk menilai rendahnya pasar dalam jangka pendek, yang memberikan sinyal yang efektif untuk berdagang dibalik titik rendah. Selain itu, penambahan teknologi multi-frame timeframe juga meningkatkan kualitas sinyal, menghindari gangguan oleh kebisingan pasar jangka pendek.

Perbandingan dengan RSI tradisional, Adaptive RSI menambahkan perhitungan intensitas kuantitatif, membuatnya lebih sensitif terhadap pasar cryptocurrency yang berubah dengan cepat, dan dapat lebih cepat dan lebih akurat menilai titik rendah pasar, yang memberikan kesempatan untuk melakukan perdagangan reversal titik rendah.

Selain itu, strategi ini memiliki keunggulan untuk mengikuti tren dan berdagang reversal. Di pasar yang tidak jelas tren, ia dapat memanfaatkan perdagangan reversal untuk mendapatkan keuntungan. Dan di pasar yang jelas, ia dapat mengikuti tren.

Analisis risiko

Risiko utama dari strategi ini adalah bahwa tidak ada jaminan 100 persen keakuratan penilaian titik rendah. Pasar sering memiliki fluktuasi irasional yang besar dalam jangka pendek. Jika titik rendah terus berlanjut, risiko stop loss akan lebih besar.

Selain itu, bisa terjadi deviasi antara beberapa frame waktu. Jika sinyal frame waktu tinggi terlambat, bisa menyebabkan kerugian perdagangan.

Untuk mengendalikan risiko, strategi ini menggunakan mekanisme stop loss yang relatif konservatif, dan mengatur batch stop loss, untuk mengoptimalkan keuntungan secara bertahap. Selain itu, parameter dapat disesuaikan sesuai dengan RSI, untuk mengoptimalkan akurasi penilaian titik rendah.

Arah optimasi

Strategi ini dapat dioptimalkan dalam beberapa hal:

Mengoptimalkan parameter yang sesuai dengan indikator RSI, meningkatkan akurasi penilaian terhadap titik rendah pasar. Anda dapat mencoba parameter siklus yang berbeda.

Tambahkan indikator lain untuk konfirmasi, untuk menghindari sinyal yang salah. Misalnya, kombinasi indikator lalu lintas.

Mengoptimalkan mekanisme stop loss, dengan asumsi jaminan rasio untung rugi, dengan tepat melonggarkan margin stop loss, untuk mendapatkan lebih banyak keuntungan tren.

Optimalkan waktu yang dipilih untuk memastikan keandalan sinyal pada tingkat yang lebih tinggi. Perkiraan tingkat yang lebih tinggi dapat diuji setiap hari, mingguan, dan sebagainya.

Uji coba strategi ini pada varietas cryptocurrency yang berbeda, dan pilih varietas terbaik.

Meringkaskan

Strategi reversal titik rendah yang cerdas ini menilai kemungkinan titik rendah jangka pendek pasar dengan menyesuaikan diri dengan indikator RSI dan teknik multi-frame waktu. Karakteristik perdagangan reversal ini memungkinkan untuk mendapatkan keuntungan tambahan dalam situasi yang tidak pasti.

/*backtest

start: 2023-11-07 00:00:00

end: 2023-12-07 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// © theCrypster 2020

//@version=4

strategy(title = "Low Scanner strategy crypto", overlay = false, pyramiding=1,initial_capital = 1000, default_qty_type= strategy.percent_of_equity, default_qty_value = 100, calc_on_order_fills=false, slippage=0,commission_type=strategy.commission.percent,commission_value=0.075)

strat_dir_input = input(title="Strategy Direction", defval="long", options=["long", "short", "all"])

strat_dir_value = strat_dir_input == "long" ? strategy.direction.long : strat_dir_input == "short" ? strategy.direction.short : strategy.direction.all

strategy.risk.allow_entry_in(strat_dir_value)

leng=1

p1=close[1]

min=input(10)

len55 = timeframe.isintraday and timeframe.multiplier >= 1 ?

min / timeframe.multiplier * 7 :

timeframe.isintraday and timeframe.multiplier < 60 ?

60 / timeframe.multiplier * 24 * 7 : 7

//taken from https://www.tradingview.com/script/Ql1FjjfX-security-free-MTF-example-JD/

tf3 = input("60", type=input.resolution)

ti = change( time(tf3) ) != 0

T_c = fixnan( ti ? close : na )

vrsi = rsi(cum(change(T_c) * volume), leng)

pp=wma(vrsi,len55)

d=(vrsi[1]-pp[1])

min1 =input(1)

len100 = timeframe.isintraday and timeframe.multiplier >= 1 ?

min1 / timeframe.multiplier * 7 :

timeframe.isintraday and timeframe.multiplier < 60 ?

60 / timeframe.multiplier * 24 * 7 : 7

x=ema(d,len100)

//

zx=x/-1

col=zx > 0? color.lime : color.orange

plot(zx,color=col,linewidth=1)

//

tf10 = input("60", title = "Timeframe", type = input.resolution, options = ["1", "5", "15", "30", "60","120", "240","360","720", "D", "W"])

length = input(24, title = "Period", type = input.integer)

shift = input(1, title = "Shift", type = input.integer)

hma(_src, _length)=>

wma((2 * wma(_src, _length / 2)) - wma(_src, _length), round(sqrt(_length)))

hma3(_src, _length)=>

p = length/2

wma(wma(close,p/3)*3 - wma(close,p/2) - wma(close,p),p)

a = security(syminfo.tickerid, tf10, hma(close, length))

b =security(syminfo.tickerid, tf10, hma3(close[1], length)[shift])

//plot(a,color=color.gray)

//plot(b,color=color.yellow)

close_price = close[0]

len = input(25)

linear_reg = linreg(close_price, len, 0)

//plot(linear_reg, color=color.blue, title="LR", linewidth=3)

buy=crossover(linear_reg, b)

sell=crossunder(linear_reg, b)

//

l = crossover(zx,0) or buy

if l

strategy.entry("buy", strategy.long)

per(pcnt) =>

strategy.position_size != 0 ? round(pcnt / 100 * strategy.position_avg_price / syminfo.mintick) : float(na)

stoploss=input(title=" stop loss", defval=10, minval=0.01)

los = per(stoploss)

q1=input(title=" qty_percent1", defval=25, minval=1)

q2=input(title=" qty_percent2", defval=25, minval=1)

q3=input(title=" qty_percent3", defval=25, minval=1)

tp1=input(title=" Take profit1", defval=1, minval=0.01)

tp2=input(title=" Take profit2", defval=2, minval=0.01)

tp3=input(title=" Take profit3", defval=3, minval=0.01)

tp4=input(title=" Take profit4", defval=5, minval=0.01)

strategy.exit("x1", qty_percent = q1, profit = per(tp1), loss = los)

strategy.exit("x2", qty_percent = q2, profit = per(tp2), loss = los)

strategy.exit("x3", qty_percent = q3, profit = per(tp3), loss = los)

strategy.exit("x4", profit = per(tp4), loss = los)