Strategi Persimpangan Bollinger Band Rata-rata Pergerakan Tunggal

Ringkasan

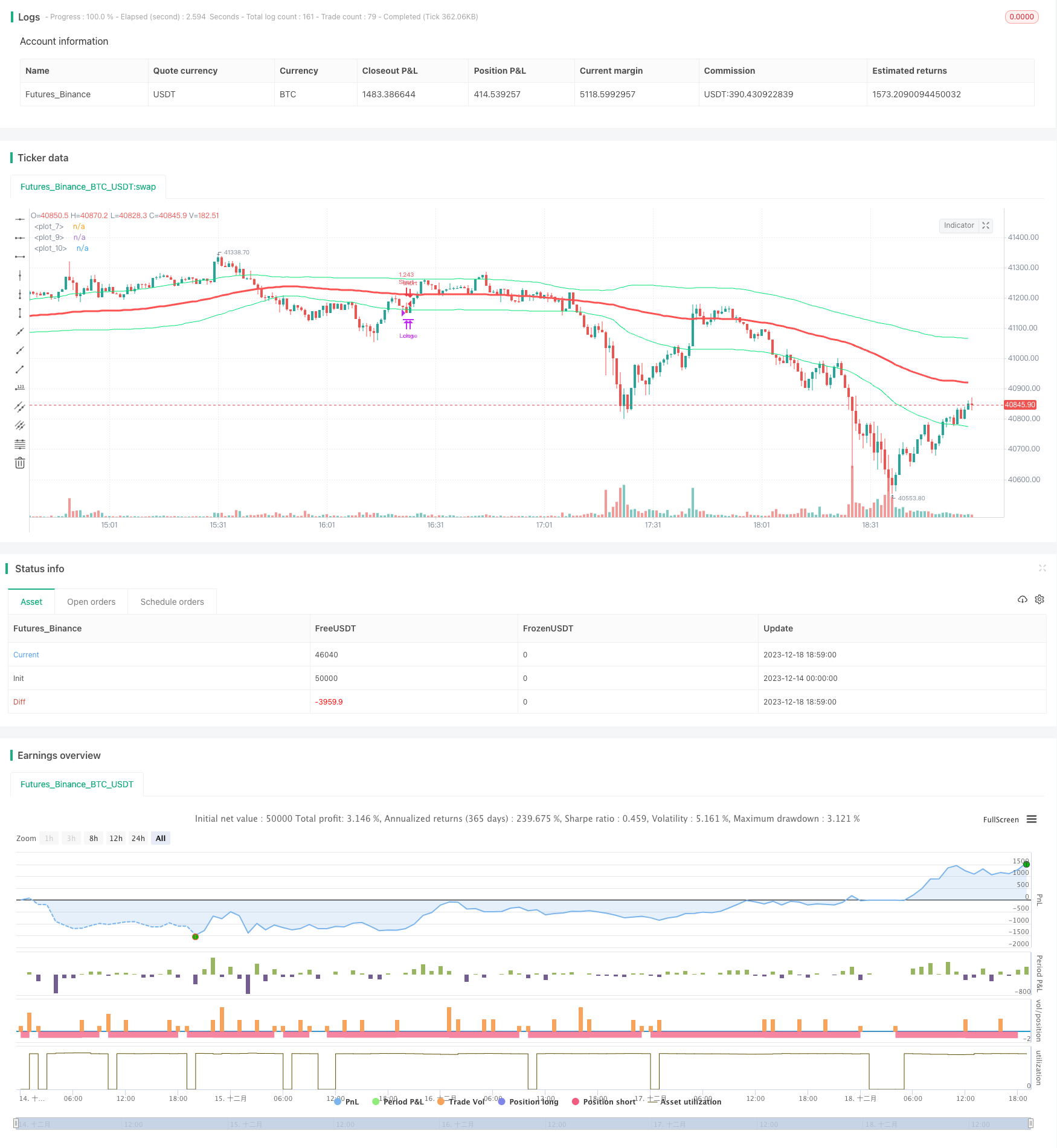

Strategi ini didasarkan pada indikator Bollinger Bands dan Bollinger Bands, yang melakukan pembelian atau penjualan ketika harga menembus Bollinger Bands naik atau turun. Selain itu, strategi ini menggabungkan arah garis rata untuk menentukan tren, hanya membeli ketika rata-rata naik dan menjual ketika rata-rata turun.

Prinsip Strategi

Strategi ini dinilai berdasarkan beberapa indikator:

- Garis rata-rata ((SMA): menghitung rata-rata bergerak sederhana dari harga penutupan CLOSE, yang mewakili tren harga.

- Brin berbaris: mewakili garis resistensi sudut tegak, menembus garis ini berarti menembus kekuatan.

- Brinks down: mewakili garis dukungan, dan turunnya menunjukkan kemungkinan terbaliknya tren.

Sinyal transaksi spesifiknya adalah sebagai berikut:

- Sinyal beli: Beli ketika harga penutupan menembus Bollinger Bands dan naik.

- Sinyal jual: Bila harga tutup turun di bawah Brin, dan garis rata berada dalam kondisi menurun, lakukan jual.

Dengan demikian, kombinasi tren dan breakout membuat sinyal perdagangan lebih dapat diandalkan dan menghindari false breakout.

Keunggulan Strategis

- Aturan-aturan ini sederhana, jelas, dan mudah dipahami.

- Menggunakan garis rata-rata untuk menentukan arah tren besar, hindari melakukan short bull market, melakukan banyak bear market.

- Brin naik ke bawah untuk menilai titik-titik penembusan lokal dan menangkap sinyal penembusan dengan tepat.

- Pengunduran diri relatif kecil, sesuai dengan preferensi risiko kebanyakan orang.

Risiko Strategis

- Indikator tunggal mudah untuk mengirimkan sinyal yang salah, dapat mengurangi tingkat kesalahan dengan mengoptimalkan parameter.

- Stop loss dapat disesuaikan dengan kondisi pasar yang tidak mampu menghadapi lonjakan besar.

- Jika Anda tidak bisa mendapatkan lebih banyak keuntungan dari tren yang sangat besar, pertimbangkan untuk meningkatkan posisi Anda.

Optimasi Strategi

- Optimalkan parameter siklus rata-rata untuk lebih banyak varietas.

- Menambahkan filter indikator lain, seperti MACD, mengurangi sinyal yang salah.

- Dinamika penyesuaian titik stop loss, batas maksimum penarikan.

- “Saya tidak tahu apa yang harus saya lakukan, tapi saya akan melakukan apa yang harus saya lakukan”, katanya.

Meringkaskan

Strategi ini secara keseluruhan relatif sederhana dan praktis dan cocok untuk kebanyakan orang. Dengan beberapa penyesuaian optimasi, strategi dapat dibuat lebih kasar dan disesuaikan dengan lebih banyak situasi pasar, dan merupakan strategi yang disarankan.

/*backtest

start: 2023-12-14 00:00:00

end: 2023-12-18 19:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title="single sma cross", shorttitle="single sma cross",default_qty_type = strategy.percent_of_equity, default_qty_value = 100,overlay=true,currency="USD")

s=input(title="s",defval=90)

p=input(title="p",type=float,defval=.9,step=.1)

sa=sma(close,s)

plot(sa,color=red,linewidth=3)

band=stdev(close,s)*p

plot(band+sa,color=lime,title="")

plot(-band+sa,color=lime,title="")

// ===Strategy Orders============================================= ========

inpTakeProfit = input(defval = 0, title = "Take Profit", minval = 0)

inpStopLoss = input(defval = 0, title = "Stop Loss", minval = 0)

inpTrailStop = input(defval = 0, title = "Trailing Stop Loss", minval = 0)

inpTrailOffset = input(defval = 0, title = "Trailing Stop Loss Offset", minval = 0)

useTakeProfit = inpTakeProfit >= 1 ? inpTakeProfit : na

useStopLoss = inpStopLoss >= 1 ? inpStopLoss : na

useTrailStop = inpTrailStop >= 1 ? inpTrailStop : na

useTrailOffset = inpTrailOffset >= 1 ? inpTrailOffset : na

longCondition = crossover(close,sa+band) and rising(sa,5)

shortCondition = crossunder(close,sa-band) and falling(sa,5)

crossmid = cross(close,sa)

strategy.entry(id = "Long", long=true, when = longCondition)

strategy.close(id = "Long", when = shortCondition)

strategy.entry(id = "Short", long=false, when = shortCondition)

strategy.close(id = "Short", when = longCondition)

strategy.exit("Exit Long", from_entry = "Long", profit = useTakeProfit, loss = useStopLoss, trail_points = useTrailStop, trail_offset = useTrailOffset, when=crossmid)

strategy.exit("Exit Short", from_entry = "Short", profit = useTakeProfit, loss = useStopLoss, trail_points = useTrailStop, trail_offset = useTrailOffset, when=crossmid)