Strategi perdagangan kuantitatif pembelajaran mesin kNN berdasarkan VWMA dan MFI/ADX

Ringkasan

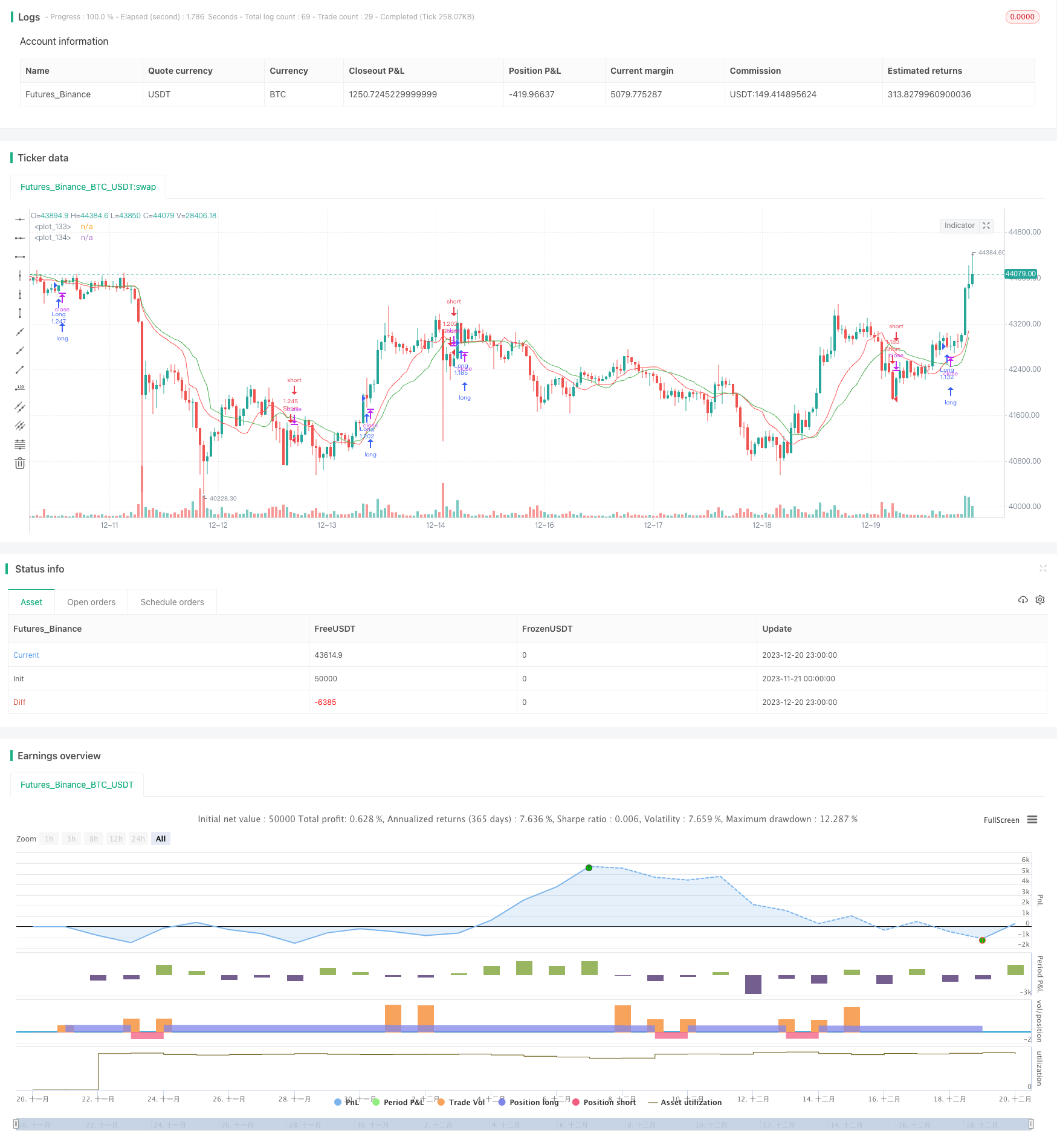

Strategi ini adalah strategi perdagangan kuantitatif eksperimental yang menggabungkan indikator moving average dan algoritma kNN pembelajaran mesin untuk menghasilkan sinyal perdagangan. Strategi ini menggunakan persilangan garis rata-rata VWMA dari dua periode yang berbeda untuk menentukan arah tren, dan menggabungkan dua indikator MFI dan ADX untuk memfilter sinyal melalui algoritma kNN untuk meningkatkan keandalan sinyal.

Prinsip Strategi

Indikator inti dari strategi ini adalah rata-rata VWMA dengan dua parameter yang berbeda, yaitu garis cepat dan garis lambat. Sebuah sinyal beli dihasilkan ketika garis cepat melewati garis lambat, dan sinyal jual dihasilkan ketika garis cepat melewati garis lambat. Selain itu, strategi ini memperkenalkan dua indikator tambahan MFI dan ADX untuk menilai keandalan sinyal dalam situasi pasar saat ini melalui algoritma klasifikasi KNN.

Gagasan dari algoritma kNN adalah membandingkan data baru dengan data sejarah, menilai hasil yang sesuai dengan data sejarah k yang paling dekat, dan mengklasifikasikan berdasarkan hasil sejarah k ini dengan cara suara mayoritas. Strategi ini menggunakan MFI dan ADX sebagai dua parameter masukan dari algoritma kNN untuk menilai pergerakan harga historis ketika kedua indikator ini digabungkan (naik atau turun), sehingga memfilter sinyal saat ini, meningkatkan kualitas sinyal.

Keunggulan Strategis

- Menggunakan kemampuan VWMA untuk mengikuti tren, bekerja sama dengan crossover equidistant untuk menghasilkan titik jual beli

- Menggunakan indikator MFI dan ADX untuk ekstraksi fitur multi-dimensi, untuk membantu menentukan arah tren

- Optimasi dan pemfilteran sinyal perdagangan secara dinamis dengan menggunakan algoritma pembelajaran mesin kNN

- Strategi eksperimental, ruang pengembangan yang luas, menunggu untuk diverifikasi dan dioptimalkan dengan lebih banyak data

Risiko dan Solusinya

- Masalah rata-rata VWMA yang rentan terhadap keterlambatan

- MFI dan ADX memiliki keterbelakangan dan dapat salah menilai kondisi pasar

- Pengaturan parameter algoritma kNN (misalnya k-value selection) akan sangat mempengaruhi hasil

- Strategi eksperimental yang mungkin tidak bekerja dengan baik di dunia nyata

Tanggapan:

- Menyesuaikan parameter garis rata-rata untuk mengurangi keterlambatan

- Perbaikan algoritma indikator untuk meningkatkan akurasi penilaian tren

- Optimalkan parameter algoritma kNN untuk meningkatkan kecocokan

- Validasi strategi dengan menggunakan pengembalian dan simulasi real-time

Arah optimasi

Strategi ini masih memiliki ruang untuk pengoptimalan yang besar:

- Menambahkan lebih banyak indikator rata-rata, membangun portofolio rata-rata

- Cobalah berbagai indikator tambahan seperti MACD, KDJ, dan lain-lain.

- Peningkatan algoritma kNN, seperti menggunakan metode pengukuran jarak yang berbeda

- Cobalah algoritma pembelajaran mesin lainnya, seperti SVM, hutan acak, dll.

- Optimalkan parameter untuk menemukan kombinasi optimal

Dengan memperkenalkan lebih banyak indikator dan algoritma pembelajaran mesin, diharapkan dapat meningkatkan stabilitas dan tingkat pengembalian strategi lebih lanjut.

Meringkaskan

Strategi ini adalah strategi perdagangan kuantitatif eksperimental berdasarkan indikator rata-rata VWMA dan algoritma pembelajaran mesin kNN. Strategi ini memiliki kemampuan mengikuti tren yang kuat, sekaligus melakukan pemfilteran sinyal melalui pembelajaran mesin. Ruang strategi ini luas, dan diharapkan menghasilkan efek yang lebih baik dengan memperkenalkan lebih banyak fitur dan algoritma optimasi.

/*backtest

start: 2023-11-21 00:00:00

end: 2023-12-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © lastguru

//@version=4

strategy(title="VWMA with kNN Machine Learning: MFI/ADX", shorttitle="VWMA + kNN: MFI/ADX", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

/////////

// kNN //

/////////

// Define storage arrays for: parameter 1, parameter 2, price, result (up = 1; down = -1)

var knn1 = array.new_float(1, 0)

var knn2 = array.new_float(1, 0)

var knnp = array.new_float(1, 0)

var knnr = array.new_float(1, 0)

// Store the previous trade; buffer the current one until results are in

_knnStore (p1, p2, src) =>

var prevp1 = 0.0

var prevp2 = 0.0

var prevsrc = 0.0

array.push(knn1, prevp1)

array.push(knn2, prevp2)

array.push(knnp, prevsrc)

array.push(knnr, src >= prevsrc ? 1 : -1)

prevp1 := p1

prevp2 := p2

prevsrc := src

// Sort two arrays (MUST be of the same size) based on the first.

// In other words, when an element in the first is moved, the element in the second moves as well.

_knnGet(arr1, arr2, k) =>

sarr = array.copy(arr1)

array.sort(sarr)

ss = array.slice(sarr, 0, min(k, array.size(sarr)))

m = array.max(ss)

out = array.new_float(0)

for i = 0 to array.size(arr1) - 1

if (array.get(arr1, i) <= m)

array.push(out, array.get(arr2, i))

out

// Create a distance array from the two given parameters

_knnDistance(p1, p2) =>

dist = array.new_float(0)

n = array.size(knn1) - 1

for i = 0 to n

d = sqrt( pow(p1 - array.get(knn1, i), 2) + pow(p2 - array.get(knn2, i), 2) )

array.push(dist, d)

dist

// Make a prediction, finding k nearest neighbours

_knn(p1, p2, k) =>

slice = _knnGet(_knnDistance(p1, p2), array.copy(knnr), k)

knn = array.sum(slice)

////////////

// Inputs //

////////////

SRC = input(title="Source", type=input.source, defval=open)

FAST = input(title="Fast Length", type=input.integer, defval=13)

SLOW = input(title="Slow Length", type=input.integer, defval=19)

FILTER = input(title="Filter Length", type=input.integer, defval=13)

SMOOTH = input(title="Filter Smoothing", type=input.integer, defval=6)

KNN = input(title="kNN nearest neighbors (k)", type=input.integer, defval=23)

BACKGROUND = input(false,title = "Draw background")

////////

// MA //

////////

fastMA = vwma(SRC, FAST)

slowMA = vwma(SRC, SLOW)

/////////

// DMI //

/////////

// Wilder's Smoothing (Running Moving Average)

_rma(src, length) =>

out = 0.0

out := ((length - 1) * nz(out[1]) + src) / length

// DMI (Directional Movement Index)

_dmi (len, smooth) =>

up = change(high)

down = -change(low)

plusDM = na(up) ? na : (up > down and up > 0 ? up : 0)

minusDM = na(down) ? na : (down > up and down > 0 ? down : 0)

trur = _rma(tr, len)

plus = fixnan(100 * _rma(plusDM, len) / trur)

minus = fixnan(100 * _rma(minusDM, len) / trur)

sum = plus + minus

adx = 100 * _rma(abs(plus - minus) / (sum == 0 ? 1 : sum), smooth)

[plus, minus, adx]

[diplus, diminus, adx] = _dmi(FILTER, SMOOTH)

/////////

// MFI //

/////////

// common RSI function

_rsi(upper, lower) =>

if lower == 0

100

if upper == 0

0

100.0 - (100.0 / (1.0 + upper / lower))

mfiUp = sum(volume * (change(ohlc4) <= 0 ? 0 : ohlc4), FILTER)

mfiDown = sum(volume * (change(ohlc4) >= 0 ? 0 : ohlc4), FILTER)

mfi = _rsi(mfiUp, mfiDown)

////////////

// Filter //

////////////

longCondition = crossover(fastMA, slowMA)

shortCondition = crossunder(fastMA, slowMA)

if (longCondition or shortCondition)

_knnStore(adx, mfi, SRC)

filter = _knn(adx, mfi, KNN)

/////////////

// Actions //

/////////////

bgcolor(BACKGROUND ? filter >= 0 ? color.green : color.red : na)

plot(fastMA, color=color.red)

plot(slowMA, color=color.green)

if (longCondition and filter >= 0)

strategy.entry("Long", strategy.long)

if (shortCondition and filter < 0)

strategy.entry("Short", strategy.short)