Optimasi Momentum Breakout

Penulis:ChaoZhang, Tanggal: 2024-01-17 16:44:30Tag:

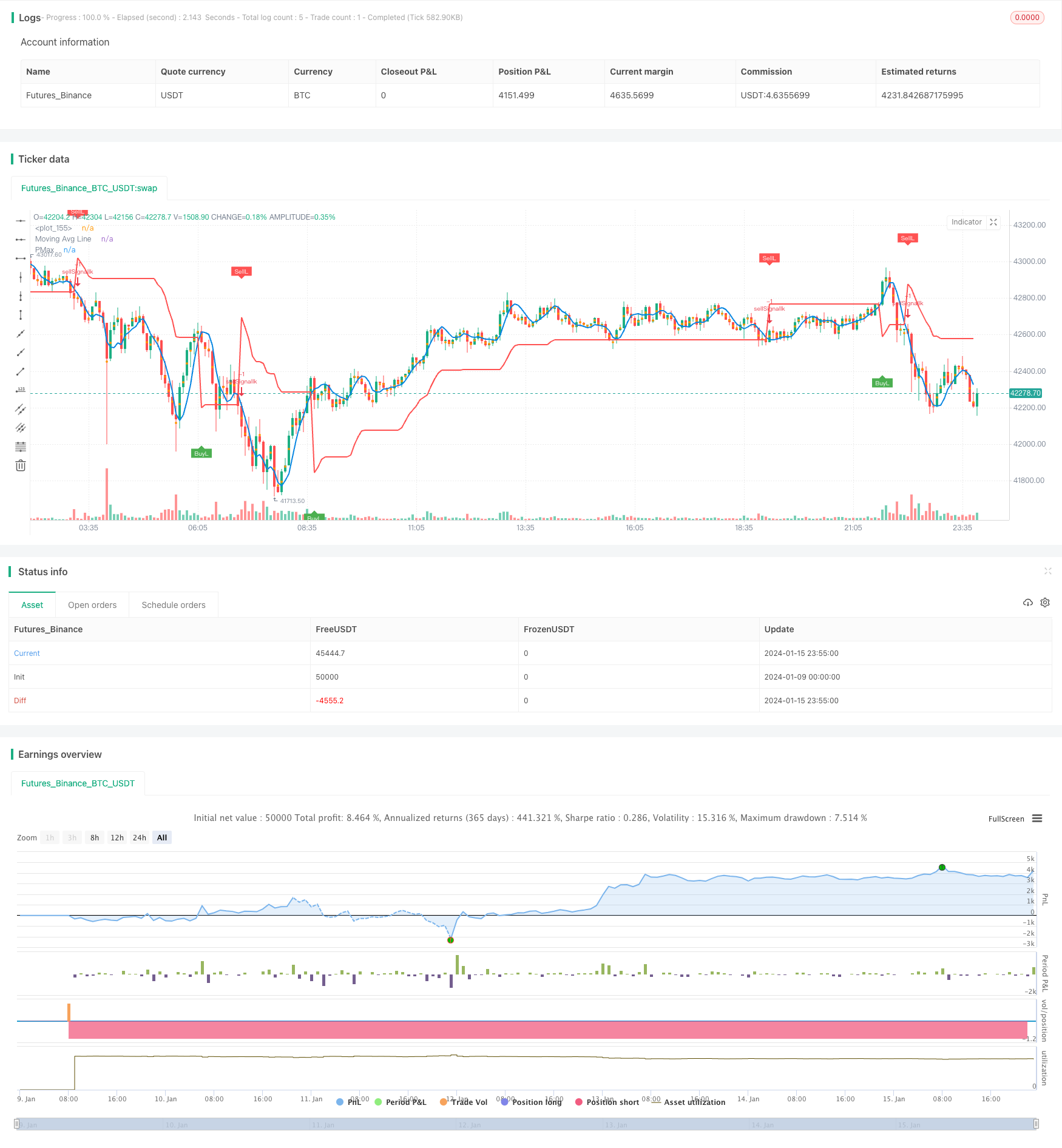

Gambaran umum

Momentum Breakout Optimization adalah strategi trend following yang menghasilkan sinyal trading dan menetapkan stop loss/take profit berdasarkan indikator momentum. Strategi ini menilai arah tren pasar dengan menghitung crossover antara harga dan moving average, dan membangun mekanisme stop loss dinamis menggunakan ATR dan LinReg Channel. Sementara itu, strategi ini juga mengidentifikasi tingkat overbought/oversold menggunakan indikator CMO untuk harga masuk yang lebih baik.

Logika Strategi

- 1. Menghitung ZLEMA moving average harga sebagai indikator teknis untuk arah tren

- 2. Menghitung stop loss panjang dan stop loss pendek berdasarkan ATR

- 3. Menghitung indikator CMO untuk mengidentifikasi zona overbought/oversold, dikombinasikan dengan moving average sebagai sinyal masuk

- 4. Membuat 3 set sinyal trading berdasarkan ATR, moving average dan price breakout

- Crossover antara tingkat rata-rata bergerak dan stop loss

- Crossover antara tingkat harga dan stop loss

- Crossover antara harga dan rata-rata bergerak

- 5. Aktifkan / matikan kombinasi sinyal yang berbeda melalui pengaturan parameter

- 6. Tetapkan persentase risiko dan ukuran posisi untuk manajemen risiko

Strategi keseluruhan menggabungkan beberapa indikator untuk mengikuti tren yang stabil dan stop loss otomatis, memastikan peluang perdagangan yang memadai sambil mengendalikan risiko perdagangan.

Analisis Keuntungan

Kombinasi dari beberapa indikator

Strategi ini menggunakan kombinasi indikator termasuk moving average, ATR, CMO dll. Indikator saling melengkapi dan memberikan penilaian yang lebih dapat diandalkan tentang arah tren dan zona overbought / oversold.

Hentikan Pengangkut Dinamis

Stop loss dinamis berbasis ATR dapat menyesuaikan tingkat stop loss secara fleksibel berdasarkan volatilitas pasar, secara efektif mengendalikan kerugian perdagangan tunggal.

Manajemen Risiko yang Komprehensif

Strategi ini menyediakan ukuran posisi dan pengaturan persentase risiko, yang menentukan persentase maksimum modal yang berisiko untuk mencegah fluktuasi dana yang parah.

Banyak Sinyal Perdagangan

Strategi ini menawarkan 3 set sinyal perdagangan. Dengan memungkinkan kombinasi sinyal yang berbeda, hasil backtest yang lebih baik dapat diperoleh.

Analisis Risiko

Frekuensi Perdagangan Tinggi

Hal ini dapat dihindari dengan hanya menggunakan beberapa sinyal.

Sensitif untuk pengaturan parameter

Model multiparameter membuat optimasi parameter lebih kompleks dan sensitif. Kombinasi parameter optimal membutuhkan pengujian ekstensif.

Penarikan Lebih Tinggi untuk Sinyal Breakout

Untuk sinyal price/stop loss breakout murni, rentang stop loss lebih luas, yang dapat menyebabkan kerugian dan penarikan perdagangan tunggal yang lebih besar.

Arahan Optimasi

Uji kombinasi parameter yang berbeda

Mengoptimalkan parameter seperti jenis rata-rata bergerak / panjang, periode ATR, periode CMO untuk menemukan pertandingan optimal.

Optimalkan Strategi Penggunaan Sinyal

Uji kinerja hanya menggunakan sinyal rata-rata bergerak, sinyal stop loss, atau sinyal kombinasi untuk menemukan strategi penggunaan terbaik.

Kinerja pengujian pada produk yang berbeda

Backtest strategi di indeks, forex, produk komoditas untuk menganalisis adaptivitas di berbagai jenis pasar.

Kesimpulan

Strategi ini mengintegrasikan beberapa indikator untuk identifikasi tren, konstruksi stop loss, deteksi overbought / oversold. Dengan menyesuaikan parameter dan kombinasi sinyal, metrik risiko yang memuaskan dapat dicapai.

/*backtest

start: 2024-01-09 00:00:00

end: 2024-01-16 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © KivancOzbilgic

//developer: @KivancOzbilgic

//author: @KivancOzbilgic

strategy(title="Profit Maximizer PMax", overlay=true,

pyramiding=0, initial_capital=1000,

commission_type=strategy.commission.cash_per_order,

commission_value=0.025, slippage=2)

src = input(hl2, title="Source")

Periods = input(title="ATR Length", type=input.integer, defval=10)

Multiplier = input(title="ATR Multiplier", type=input.float, step=0.1, defval=3.0)

mav = input(title="Moving Average Type", defval="ZLEMA", options=["SMA", "EMA", "WMA", "TMA", "VAR", "WWMA", "ZLEMA", "TSF"])

length =input(10, "Moving Average Length", minval=1)

changeATR= input(title="Change ATR Calculation Method ?", type=input.bool, defval=true)

showsupport = input(title="Show Moving Average?", type=input.bool, defval=true)

showsignalsk = input(title="Show Crossing Signals?", type=input.bool, defval=true)

showsignalsc = input(title="Show Price/Pmax Crossing Signals?", type=input.bool, defval=false)

highlighting = input(title="Highlighter On/Off ?", type=input.bool, defval=true)

usePosSize = input(title="Use Position Sizing?", type=input.bool, defval=true)

riskPerc = input(title="Risk %", type=input.float, defval=0.5, step=0.25)

// Make input options that configure backtest date range

startDate = input(title="Start Date", type=input.integer,

defval=1, minval=1, maxval=31)

startMonth = input(title="Start Month", type=input.integer,

defval=1, minval=1, maxval=12)

startYear = input(title="Start Year", type=input.integer,

defval=2019, minval=1800, maxval=2100)

endDate = input(title="End Date", type=input.integer,

defval=1, minval=1, maxval=31)

endMonth = input(title="End Month", type=input.integer,

defval=12, minval=1, maxval=12)

endYear = input(title="End Year", type=input.integer,

defval=2021, minval=1800, maxval=2100)

// Look if the close time of the current bar

// falls inside the date range

inDateRange = true

atr2 = sma(tr, Periods)

atr= changeATR ? atr(Periods) : atr2

valpha=2/(length+1)

vud1=src>src[1] ? src-src[1] : 0

vdd1=src<src[1] ? src[1]-src : 0

vUD=sum(vud1,9)

vDD=sum(vdd1,9)

vCMO=nz((vUD-vDD)/(vUD+vDD))

VAR=0.0

VAR:=nz(valpha*abs(vCMO)*src)+(1-valpha*abs(vCMO))*nz(VAR[1])

wwalpha = 1/ length

WWMA = 0.0

WWMA := wwalpha*src + (1-wwalpha)*nz(WWMA[1])

zxLag = length/2==round(length/2) ? length/2 : (length - 1) / 2

zxEMAData = (src + (src - src[zxLag]))

ZLEMA = ema(zxEMAData, length)

lrc = linreg(src, length, 0)

lrc1 = linreg(src,length,1)

lrs = (lrc-lrc1)

TSF = linreg(src, length, 0)+lrs

getMA(src, length) =>

ma = 0.0

if mav == "SMA"

ma := sma(src, length)

ma

if mav == "EMA"

ma := ema(src, length)

ma

if mav == "WMA"

ma := wma(src, length)

ma

if mav == "TMA"

ma := sma(sma(src, ceil(length / 2)), floor(length / 2) + 1)

ma

if mav == "VAR"

ma := VAR

ma

if mav == "WWMA"

ma := WWMA

ma

if mav == "ZLEMA"

ma := ZLEMA

ma

if mav == "TSF"

ma := TSF

ma

ma

MAvg=getMA(src, length)

longStop = MAvg - Multiplier*atr

longStopPrev = nz(longStop[1], longStop)

longStop := MAvg > longStopPrev ? max(longStop, longStopPrev) : longStop

shortStop = MAvg + Multiplier*atr

shortStopPrev = nz(shortStop[1], shortStop)

shortStop := MAvg < shortStopPrev ? min(shortStop, shortStopPrev) : shortStop

dir = 1

dir := nz(dir[1], dir)

dir := dir == -1 and MAvg > shortStopPrev ? 1 : dir == 1 and MAvg < longStopPrev ? -1 : dir

PMax = dir==1 ? longStop: shortStop

plot(showsupport ? MAvg : na, color=#0585E1, linewidth=2, title="Moving Avg Line")

pALL=plot(PMax, color=color.red, linewidth=2, title="PMax", transp=0)

alertcondition(cross(MAvg, PMax), title="Cross Alert", message="PMax - Moving Avg Crossing!")

alertcondition(crossover(MAvg, PMax), title="Crossover Alarm", message="Moving Avg BUY SIGNAL!")

alertcondition(crossunder(MAvg, PMax), title="Crossunder Alarm", message="Moving Avg SELL SIGNAL!")

alertcondition(cross(src, PMax), title="Price Cross Alert", message="PMax - Price Crossing!")

alertcondition(crossover(src, PMax), title="Price Crossover Alarm", message="PRICE OVER PMax - BUY SIGNAL!")

alertcondition(crossunder(src, PMax), title="Price Crossunder Alarm", message="PRICE UNDER PMax - SELL SIGNAL!")

// Calculate position size

riskEquity = (riskPerc / 100) * strategy.equity

atrCurrency = (atr(20) * syminfo.pointvalue)

posSize = usePosSize ? floor(riskEquity / atrCurrency) : 1

//Long

buySignalk = crossover(MAvg, PMax)

plotshape(buySignalk and showsignalsk ? PMax*0.995 : na, title="Buy", text="BuyL", location=location.absolute, style=shape.labelup, size=size.tiny, color=color.green, textcolor=color.white, transp=0)

if(buySignalk and showsignalsk and inDateRange)

strategy.entry(id="buySignalk", long=true, qty=posSize)

sellSignallk = crossunder(MAvg, PMax)

plotshape(sellSignallk and showsignalsk ? PMax*1.005 : na, title="Sell", text="SellL", location=location.absolute, style=shape.labeldown, size=size.tiny, color=color.red, textcolor=color.white, transp=0)

if(sellSignallk and showsignalsk and inDateRange)

strategy.order(id="sellSignallk", long=false, qty=strategy.position_size)

//Short

buySignalc = crossover(src, PMax)

plotshape(buySignalc and showsignalsc ? PMax*0.995 : na, title="Buy", text="BuyS", location=location.absolute, style=shape.labelup, size=size.tiny, color=#0F18BF, textcolor=color.white, transp=0)

if(buySignalc and showsignalsc and inDateRange)

strategy.entry(id="BuyS", long=false, qty=posSize)

sellSignallc = crossunder(src, PMax)

plotshape(sellSignallc and showsignalsc ? PMax*1.005 : na, title="Sell", text="SellS", location=location.absolute, style=shape.labeldown, size=size.tiny, color=#0F18BF, textcolor=color.white, transp=0)

if(sellSignallc and showsignalsc and inDateRange)

strategy.order(id="SellS", long=true, qty=abs(strategy.position_size))

mPlot = plot(ohlc4, title="", style=plot.style_circles, linewidth=0,display=display.none)

longFillColor = highlighting ? (MAvg>PMax ? color.green : na) : na

shortFillColor = highlighting ? (MAvg<PMax ? color.red : na) : na

fill(mPlot, pALL, title="UpTrend Highligter", color=longFillColor)

fill(mPlot, pALL, title="DownTrend Highligter", color=shortFillColor)

// Exit open market position when date range ends

if (not inDateRange)

strategy.close_all()

- Tiga Indikator Sentimen Didorong Breakout Strategi

- Strategi Pembalikan Tren Berdasarkan Rata-rata Bergerak, Pola Harga dan Volume

- Strategi Rata-rata Bergerak Ganda

- Momentum Moving Average Crossover Trading Strategi

- Strategi Golden Cross Dual Moving Average

- Momentum Wave Bollinger Bands Strategi Tren

- Strategi perdagangan dengan momentum terbalik

- Strategi Indikator Bandpass Mean PB

- RSI & Fibonacci 5 menit Strategi Perdagangan

- Triple Moving Average Dikombinasikan dengan Strategi Kuantitatif MACD

- Kualifikasi Cross Baseline ATR Volatility & HMA Trend Bias Mean Reversal Strategy

- Band Volatilitas dan VWAP Multi-Timeframe Stock Trend Trading Strategy

- Pembalikan harga dengan strategi penangkapan silang

- Ehlers Strategi Siklus Cyber Stochastic

- Penembusan Harga Tinggi-Rendah Harian Berdasarkan Tingkat Fibonacci

- Strategi SuperTrend yang Ditingkatkan

- Strategi Perdagangan Kuantitatif Mengintegrasikan MACD, RSI dan RVOL

- Strategi Pelacakan Inversi Momentum

- Tren Mengikuti Strategi Berdasarkan EMA dan SMA Crossover

- Strategi Perdagangan Algoritma Pivot Reversal Sederhana