Dual-Faktor Momentum Pelacakan Reversal Strategi

Penulis:ChaoZhang, Tanggal: 2024-01-18 11:33:40Tag:

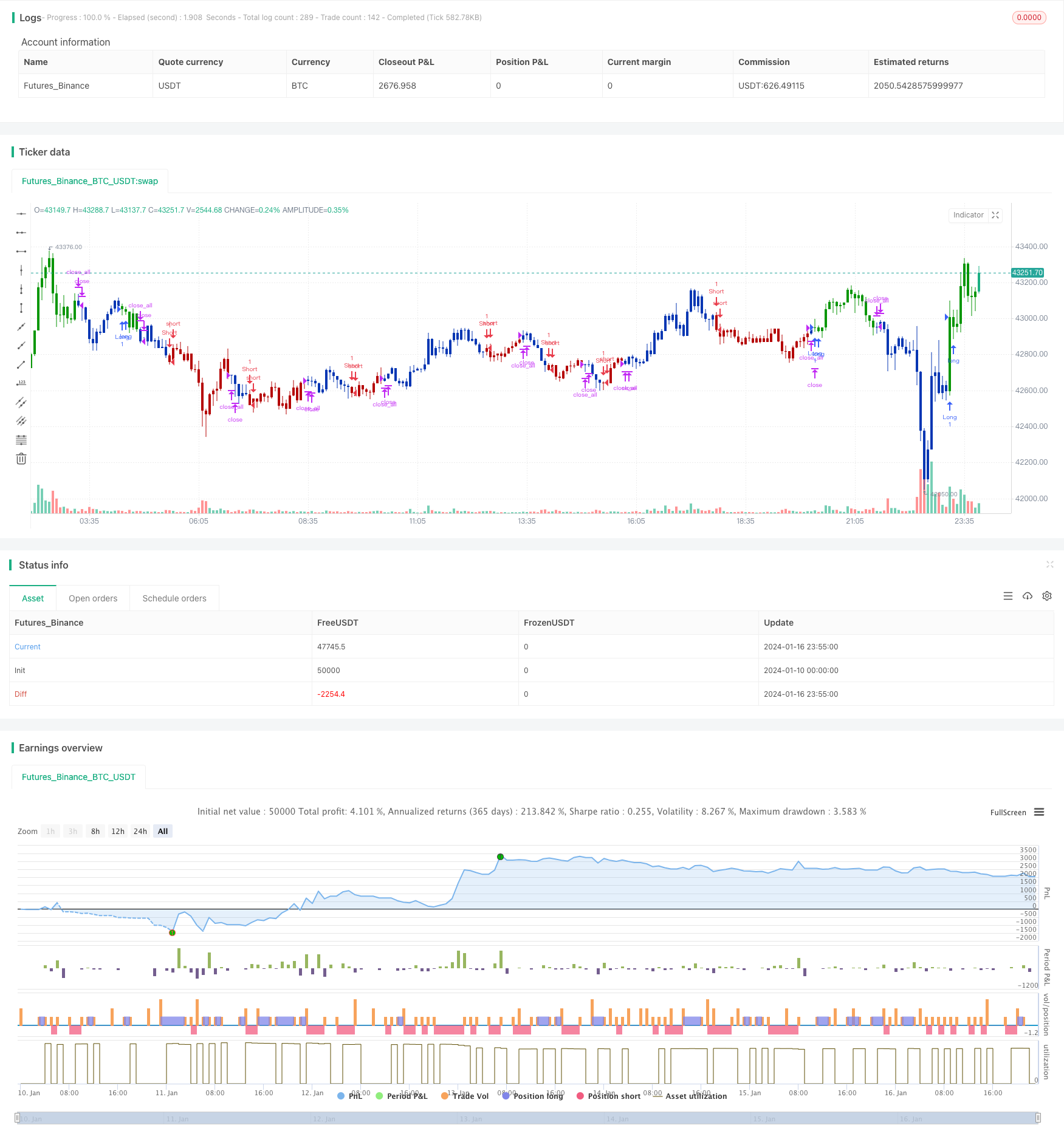

Gambaran umum

Strategi ini menggabungkan faktor pembalikan harga dan faktor momentum saham untuk membangun model dua faktor untuk menangkap peluang yang timbul dari pembalikan jangka pendek dan keberlanjutan jangka panjang di pasar.

Prinsip Strategi

Strategi ini terdiri dari dua bagian:

-

123 Faktor pola pembalikan

Bagian ini mendeteksi sinyal pembalikan harga jangka pendek dengan memeriksa perubahan harga penutupan selama dua hari terakhir. Secara khusus, jika harga penutupan kemarin lebih rendah dari dua hari sebelumnya

dan harga penutupan hari ini lebih tinggi dari kemarin , itu dapat ditentukan sebagai sinyal pembalikan harga bullish. Indikator saham berfungsi sebagai alat bantu untuk membantu penilaian. -

Laguerre Filter RSI Factor

Bagian ini membangun indikator RSI yang lebih responsif menggunakan filter Laguerre. Sensitivitas indikator RSI tradisional terhadap perubahan harga relatif rendah. Sebaliknya, filter Laguerre dapat membangun indikator menggunakan data historis yang lebih sedikit, sehingga meningkatkan sensitivitas terhadap fluktuasi harga. Indikator RSI baru digunakan untuk menentukan tren jangka menengah hingga panjang.

Pada akhirnya, strategi menggabungkan sinyal dari kedua faktor, memastikan pembalikan jangka pendek terjadi sejalan dengan tren pasar secara keseluruhan, untuk memanfaatkan peluang retracement.

Keuntungan dari Strategi

Keuntungan terbesar dari strategi ini terletak pada kombinasi yang sukses dari faktor pembalikan dan tren. Faktor pembalikan menangkap peluang mundur jangka pendek setelah konsolidasi harga, sementara faktor tren memastikan bias panjang / pendek keseluruhan tidak berubah. Dibandingkan dengan pembalikan mandiri atau model momentum, model dua faktor ini dapat meningkatkan akurasi sinyal panjang / pendek sambil menurunkan sinyal palsu.

Selain itu, pengenalan Laguerre RSI meningkatkan sensitivitas model terhadap perubahan harga, yang sangat penting untuk perdagangan frekuensi tinggi.

Analisis Risiko

Risiko utama yang dihadapi strategi ini adalah kemungkinan sinyal yang bertentangan dari kedua faktor. Terutama selama koreksi pasar yang tidak menentu, harga jangka pendek dapat sering berbalik sementara tren jangka menengah hingga panjang juga mulai bergeser. Dalam kasus seperti itu, kedua jenis sinyal dapat dengan mudah tidak cocok atau mengalami keterlambatan. Hal ini menyebabkan sinyal strategi yang salah dan peluang masuk yang hilang atau kerugian yang tidak perlu.

Selain itu, konfigurasi parameter yang buruk juga dapat menyebabkan kinerja strategi yang buruk. parameter untuk indikator teknis yang termasuk dalam faktor pembalikan dan tren perlu dioptimalkan dan diuji secara terpisah. kombinasi parameter yang tidak tepat dapat secara signifikan mengurangi efektivitas strategi.

Arahan Optimasi

Fokus utama optimasi masa depan untuk strategi ini melibatkan penyaringan sinyal dan pemilihan parameter. Lebih banyak kondisi penyaringan dapat diperkenalkan untuk berlaku ketika sinyal dua faktor bertentangan, memastikan perdagangan hanya ditempatkan dalam skenario kepastian tinggi. Ini dapat secara drastis mengurangi sinyal palsu.

Untuk pemilihan parameter, metode pembelajaran mesin dan eksperimen ilmiah dapat dicoba untuk secara sistematis menguji berbagai kombinasi parameter dan mencapai konfigurasi optimal.

Ringkasan

Strategi ini telah berhasil menggabungkan faktor pembalikan dan tren melalui model dua faktor untuk memanfaatkan penurunan jangka pendek dan persistensi jangka menengah hingga panjang. Pengenalan Laguerre RSI yang disaring juga meningkatkan sensitivitas model terhadap perubahan harga.

/*backtest

start: 2024-01-10 00:00:00

end: 2024-01-17 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 21/01/2021

// This is combo strategies for get a cumulative signal.

//

// First strategy

// This System was created from the Book "How I Tripled My Money In The

// Futures Market" by Ulf Jensen, Page 183. This is reverse type of strategies.

// The strategy buys at market, if close price is higher than the previous close

// during 2 days and the meaning of 9-days Stochastic Slow Oscillator is lower than 50.

// The strategy sells at market, if close price is lower than the previous close price

// during 2 days and the meaning of 9-days Stochastic Fast Oscillator is higher than 50.

//

// Second strategy

// This is RSI indicator which is more sesitive to price changes.

// It is based upon a modern math tool - Laguerre transform filter.

// With help of Laguerre filter one becomes able to create superior

// indicators using very short data lengths as well. The use of shorter

// data lengths means you can make the indicators more responsive to

// changes in the price.

//

// WARNING:

// - For purpose educate only

// - This script to change bars colors.

////////////////////////////////////////////////////////////

Reversal123(Length, KSmoothing, DLength, Level) =>

vFast = sma(stoch(close, high, low, Length), KSmoothing)

vSlow = sma(vFast, DLength)

pos = 0.0

pos := iff(close[2] < close[1] and close > close[1] and vFast < vSlow and vFast > Level, 1,

iff(close[2] > close[1] and close < close[1] and vFast > vSlow and vFast < Level, -1, nz(pos[1], 0)))

pos

LB_RSI(gamma,BuyBand,SellBand) =>

pos = 0.0

xL0 = 0.0

xL1 = 0.0

xL2 = 0.0

xL3 = 0.0

xL0 := (1-gamma) * close + gamma * nz(xL0[1], 1)

xL1 := - gamma * xL0 + nz(xL0[1], 1) + gamma * nz(xL1[1], 1)

xL2 := - gamma * xL1 + nz(xL1[1], 1) + gamma * nz(xL2[1], 1)

xL3 := - gamma * xL2 + nz(xL2[1], 1) + gamma * nz(xL3[1], 1)

CU = (xL0 >= xL1 ? xL0 - xL1 : 0) + (xL1 >= xL2 ? xL1 - xL2 : 0) + (xL2 >= xL3 ? xL2 - xL3 : 0)

CD = (xL0 >= xL1 ? 0 : xL1 - xL0) + (xL1 >= xL2 ? 0 : xL2 - xL1) + (xL2 >= xL3 ? 0 : xL3 - xL2)

nRes = iff(CU + CD != 0, CU / (CU + CD), 0)

pos := iff(nRes > BuyBand, 1,

iff(nRes < SellBand, -1, nz(pos[1], 0)))

pos

strategy(title="Combo Backtest 123 Reversal & Laguerre-based RSI", shorttitle="Combo", overlay = true)

Length = input(14, minval=1)

KSmoothing = input(1, minval=1)

DLength = input(3, minval=1)

Level = input(50, minval=1)

//-------------------------

gamma = input(0.5, minval=-0.1, maxval = 0.9)

BuyBand = input(0.8, step = 0.01)

SellBand = input(0.2, step = 0.01)

reverse = input(false, title="Trade reverse")

posReversal123 = Reversal123(Length, KSmoothing, DLength, Level)

posLB_RSI = LB_RSI(gamma,BuyBand,SellBand)

pos = iff(posReversal123 == 1 and posLB_RSI == 1 , 1,

iff(posReversal123 == -1 and posLB_RSI == -1, -1, 0))

possig = iff(reverse and pos == 1, -1,

iff(reverse and pos == -1 , 1, pos))

if (possig == 1)

strategy.entry("Long", strategy.long)

if (possig == -1)

strategy.entry("Short", strategy.short)

if (possig == 0)

strategy.close_all()

barcolor(possig == -1 ? #b50404: possig == 1 ? #079605 : #0536b3 )

- Strategi SuperTrend berbasis ATR

- Tren Mengikuti Strategi Berdasarkan Rata-rata Bergerak

- Strategi Pelacakan Tren SAR Parabolik

- Strategi Breakout Bollinger Bands

- Trend Rata-rata Bergerak Berbagai Faktor Mengikuti Strategi

- Strategi Pelacakan Tren Multi Timeframe

- Strategi Perdagangan Rata-rata Gerak Pembebasan Mingguan

- RSI+Bollinger Bands Breakout Strategy di Area Bawah

- Strategi Perdagangan Kuantitatif Berbasis Indikator SAR, Saham dan Sekuritas Parabolik

- EMA Trading Strategy untuk Emas yang Cepat Terobosan

- Strategi Perdagangan Pembalikan Momentum

- Bollinger Band dan RSI Bercampur dengan Strategi DCA

- Emma Pullback Pendek Strategi

- NoroBands Momentum Posisi Strategi

- Strategi Pelacakan Tren Pembalikan Konfirmasi Ganda

- Strategi perdagangan kuantitatif OBV yang didorong oleh indikator MACD

- Rata-rata Biaya Dolar Setelah Strategi Downtrend

- Tiga Indikator Sentimen Didorong Breakout Strategi

- Strategi Pembalikan Tren Berdasarkan Rata-rata Bergerak, Pola Harga dan Volume

- Strategi Rata-rata Bergerak Ganda