SMA Crossover Ichimoku Strategi Perdagangan Kuantitatif Berdasarkan Volume

Penulis:ChaoZhang, Tanggal: 2024-01-24 14:21:42Tag:

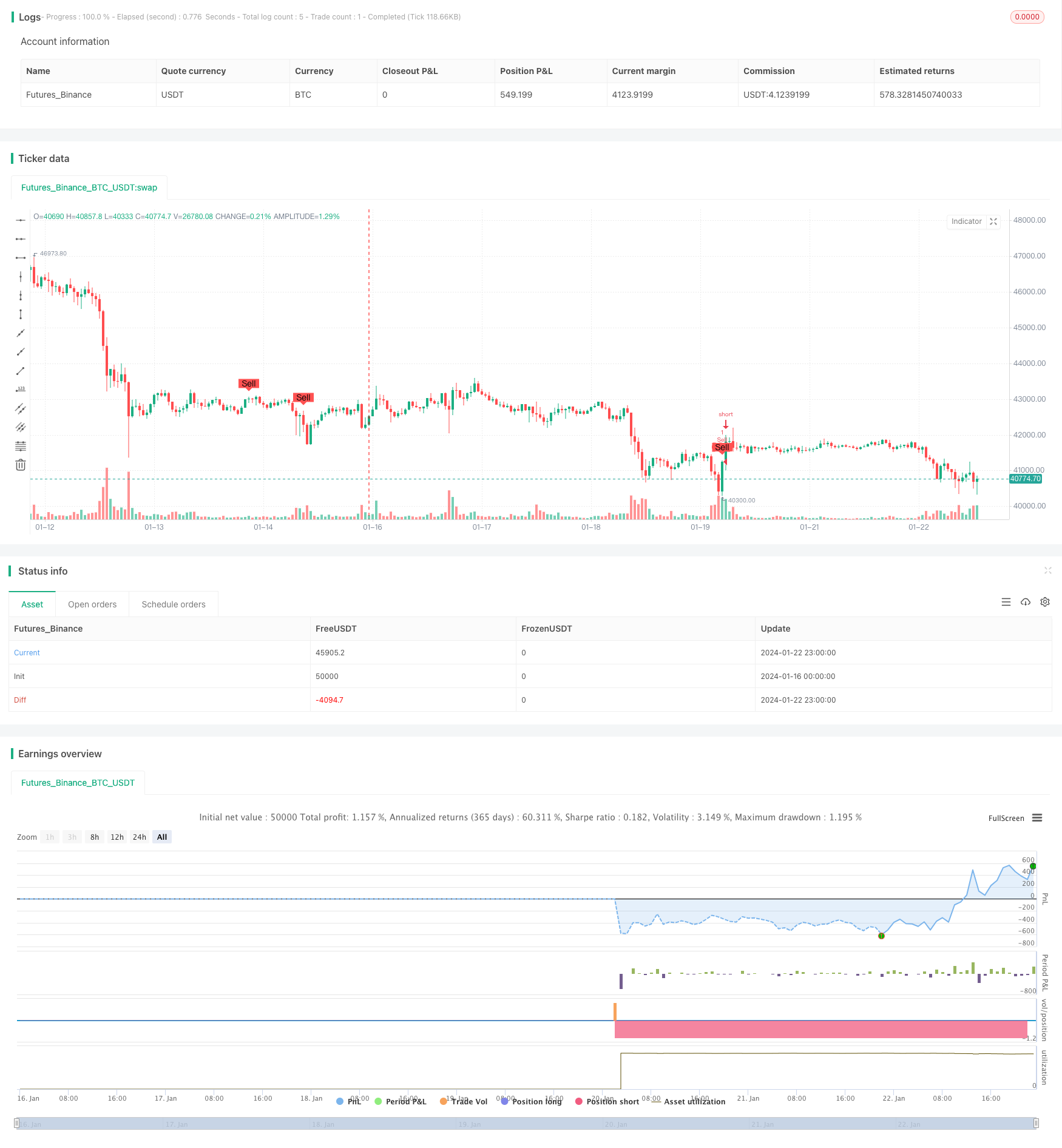

Gambaran umum

Strategi ini disebut

Prinsip

Strategi ini didasarkan pada prinsip-prinsip berikut:

-

Gunakan garis SMA dengan parameter yang berbeda untuk membangun sinyal perdagangan golden cross dan dead cross. Sinyal beli dihasilkan ketika SMA jangka pendek melintasi SMA jangka panjang, dan sinyal jual dihasilkan ketika SMA jangka pendek melintasi SMA jangka panjang.

-

Gunakan indikator grafik awan Ichimoku untuk menentukan kedalaman dan tren pasar. Sinyal beli hanya dihasilkan ketika harga penutupan lebih tinggi dari rentang utama A dan rentang utama B dari grafik awan, dan sinyal jual hanya dihasilkan ketika harga penutupan lebih rendah dari rentang A dan rentang B, yang menyaring sebagian besar sinyal palsu.

-

Menggunakan indikator volume perdagangan untuk menyaring sinyal palsu dengan volume rendah.

-

Gunakan fungsi grafik untuk menandai posisi sinyal beli dan jual pada grafik.

Dengan cara ini, strategi memperhitungkan tren jangka pendek dan jangka panjang, indikator kedalaman pasar dan indikator volume perdagangan untuk mengoptimalkan keputusan perdagangan.

Analisis Keuntungan

Keuntungan dari strategi ini meliputi:

- Gunakan SMA emas dan silang mati untuk menghasilkan sinyal beli dan jual dasar, menghindari terlalu banyak kompleksitas.

- Gunakan grafik awan Ichimoku untuk menentukan kedalaman pasar dan tren jangka menengah dan panjang, yang dapat secara efektif menyaring kebisingan.

- Menggabungkan indikator volume perdagangan untuk menghindari breakout palsu dengan volume rendah.

- Ruang penyesuaian parameter yang besar untuk optimasi di pasar yang berbeda.

- Logika yang jelas dan mudah dipahami dan dimodifikasi.

- Secara intuitif menampilkan sinyal beli dan jual untuk memudahkan pengujian dan optimasi strategi.

Analisis Risiko

Risiko dari strategi ini juga meliputi:

- Garis SMA dapat dengan mudah menghasilkan sinyal yang menyesatkan dan membutuhkan filter.

- Efek dari grafik awan Ichimoku menilai struktur pasar tergantung pada pengaturan parameter.

- Efek pembesaran volume perdagangan dapat mengganggu penilaian indikator volume.

- Tren dan pasar osilasi membutuhkan pengaturan parameter yang berbeda.

- Ada beberapa waktu lag.

Risiko ini dapat dikurangi dengan mengoptimalkan parameter seperti SMA, Ichimoku, volume, dan memilih produk perdagangan yang sesuai.

Arahan Optimasi

Strategi dapat dioptimalkan dengan beberapa cara:

- Uji lebih banyak indikator MA seperti EMA, VIDYA, dll.

- Coba pengaturan parameter Ichimoku yang berbeda.

- Gunakan indikator momentum untuk penilaian tambahan.

- Tambahkan mekanisme stop loss.

- Mengoptimalkan parameter untuk pasar dan produk yang berbeda.

- Gunakan pembelajaran mesin untuk mengoptimalkan parameter secara dinamis.

Kesimpulan

Strategi ini mengintegrasikan crossover SMA, indikator kedalaman pasar dan indikator volume untuk membentuk strategi perdagangan kuantitatif yang relatif stabil dan dapat diandalkan. Ini dapat lebih dioptimalkan melalui penyesuaian parameter, menambahkan indikator teknis baru, dll. Hasil backtest dan langsung menjanjikan. Singkatnya, strategi ini memberikan kasus pembelajaran yang baik bagi pemula.

/*backtest

start: 2024-01-16 00:00:00

end: 2024-01-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("SMA Crossover with Ichimoku & Volume", shorttitle="SCIV", overlay=true)

// Define the length of SMA

shortSmaLength = input(14, title="Short SMA Length")

longSmaLength = input(21, title="Long SMA Length")

volumeLength = input(20, title="Volume Moving Average Length")

// Calculate the SMA and Volume MA

shortSma = sma(close, shortSmaLength)

longSma = sma(close, longSmaLength)

volumeMa = sma(volume, volumeLength)

// Define the lengths of the Ichimoku Cloud components

tenkanLength = input(9, title="Tenkan Length")

kijunLength = input(26, title="Kijun Length")

senkouBLength = input(52, title="Senkou B Length")

displacement = input(26, title="Displacement")

// Calculate the Ichimoku Cloud components

tenkan = (highest(high, tenkanLength) + lowest(low, tenkanLength)) / 2

kijun = (highest(high, kijunLength) + lowest(low, kijunLength)) / 2

senkouA = (tenkan + kijun) / 2

senkouB = (highest(high, senkouBLength) + lowest(low, senkouBLength)) / 2

// Define the conditions for entry and exit with Ichimoku filter and Volume filter

buyEntry = crossover(shortSma, longSma) and close > senkouA[displacement] and close > senkouB[displacement] and volume > volumeMa

sellEntry = crossunder(shortSma, longSma) and close < senkouA[displacement] and close < senkouB[displacement] and volume > volumeMa

// Plot buy/sell conditions on the chart for visual inspection

plotshape(buyEntry, style=shape.labelup, location=location.belowbar, color=color.green, text="Buy", size=size.small)

plotshape(sellEntry, style=shape.labeldown, location=location.abovebar, color=color.red, text="Sell", size=size.small)

// Execute the strategy

if (buyEntry)

strategy.entry("Buy", strategy.long)

if (sellEntry)

strategy.entry("Sell", strategy.short)

- Strategi perdagangan kuantitatif gabungan multi-indikator

- Contrarian Donchian Channel Touch Entry Strategy dengan Post-Stop Loss Pause dan Trailing Stop Loss

- Strategi Trading Jangka Pendek Indikator Lilin Tunggal Intraday

- Strategi perdagangan lintas rata-rata bergerak

- RSI Bollinger Bands Strategi Perdagangan

- Tren Mengikuti Strategi Berdasarkan EMA Dual

- Strategi Penembusan Rata-rata Bergerak Ganda

- RSI dan Moving Average Breakout Strategy

- Strategi Pelacakan EMA

- Tren Mengikuti Strategi Berdasarkan Rata-rata Bergerak

- Tren Pelacakan Stop Loss Take Profit Strategi

- Bi-directional Crossing Zero Axis Qstick Indicator Backtest Strategi

- Strategi perdagangan lintas rata-rata bergerak

- Strategi Divergensi Rata-rata yang Bergerak

- Strategi perdagangan frekuensi tinggi pembalikan berdasarkan garis bayangan

- Strategi perdagangan kuantitatif berdasarkan RSI regresi linier

- Strategi ini adalah dua arah adaptif rentang penyaringan strategi pelacakan momentum

- Strategi Pelacakan Tren Rata-rata Bergerak Ganda

- Strategi Terobosan Kekuatan

- RSI CCI Williams%R Strategi Perdagangan Kuantitatif