Strategi perdagangan kuantitatif berdasarkan terobosan Yiyun dan indikator ADX

Ringkasan

Strategi ini diberi nama strategi perdagangan kuantitatif berdasarkan cloud breakout dan indikator ADX. Strategi ini menggabungkan analisis teknis grafik awan dan indikator tren rata-rata (ADX) untuk menentukan kapan posisi overhead atau overhead harus dibuat. Secara khusus, strategi ini menetapkan posisi ketika harga melewati area kunci dari grafik awan dan indikator ADX menunjukkan tren yang kuat.

Prinsip Strategi

Strategi ini menggunakan pivot cloud graph dari indikator mata uang kripto untuk menentukan area support dan resistance yang penting. Strategi ini juga digabungkan dengan indikator ADX untuk menentukan kekuatan tren. Aturan strategi perdagangan spesifiknya adalah sebagai berikut:

Sinyal untuk membangun gudang:

- Antena berputar ke atas melewati garis dasar

- Garis lambat berputar ke atas melalui sumbu 0

- Harga lebih tinggi dari grafik awan

- Nilai ADX di bawah 45 (menunjukkan bahwa tren tidak terlalu meluas)

- + DI lebih tinggi dari - DI (indicating an uptrend)

Sinyal untuk membangun gudang kosong:

- Antenna berputar ke bawah melewati garis dasar

- Garis lambat berbelok ke bawah melalui sumbu 0

- Harga di bawah grafik awan

- Nilai ADX lebih tinggi dari 45 menunjukkan kemungkinan pembalikan tren.

- + DI lebih rendah dari - DI (indicating a downtrend)

Analisis Keunggulan

Strategi ini dikombinasikan dengan analisis teknis grafis dan indikator analisis tren, yang dapat secara efektif mengidentifikasi tren pasar dan daerah yang kuat. Keunggulan spesifiknya adalah sebagai berikut:

- Menggunakan grafik awan untuk mengidentifikasi area dukungan dan resistensi utama untuk menangkap tren yang kuat

- Menggunakan Indeks ADX untuk Mengetahui Kekuatan Tren Sejati dan Menghindari Kesalahan Perdagangan

- Peraturan yang jelas, mudah digunakan, dan mudah didapatkan

Risiko dan Solusi

Strategi ini juga memiliki beberapa risiko, terutama yang berpusat pada ketidakstabilan yang ditentukan oleh indeks ADX. Risiko spesifik dan solusi adalah sebagai berikut:

- Perhitungan ADX memiliki keterlambatan dan mungkin melewatkan fast reversal. Parameter ADX dapat dikurangi secara tepat untuk membuatnya lebih sensitif

- ADX tidak bekerja dengan baik dalam situasi getaran. Anda dapat menambahkan filter indikator lain, seperti saluran BOLL dan sebagainya.

- Grafik awan juga mungkin gagal. Parameter dapat disesuaikan atau tambahan indikator tambahan dapat ditambahkan

Saran untuk optimasi strategi

Strategi ini juga dapat dioptimalkan dalam beberapa hal:

- Adaptasi parameter grafis awan untuk lebih banyak varietas

- Meningkatkan strategi stop loss untuk mengendalikan kerugian tunggal

- Kombinasi lebih banyak indikator untuk membentuk sinyal filter kombinasi indikator

- Menambahkan modul prediksi model, menggunakan pembelajaran mesin untuk lebih menentukan trend signal effector

Meringkaskan

Strategi ini menggabungkan analisis grafis awan dan indikator penilaian tren ADX untuk membentuk strategi perdagangan kuantitatif yang jelas dan lengkap. Strategi ini menilai area resistensi dukungan kunci sambil mengimbangi penilaian tren, dan dapat secara efektif menangkap peluang pasar. Strategi ini mudah tersedia di tempat, dan ada ruang untuk dioptimalkan, dan secara keseluruhan merupakan strategi kuantitatif berkualitas.

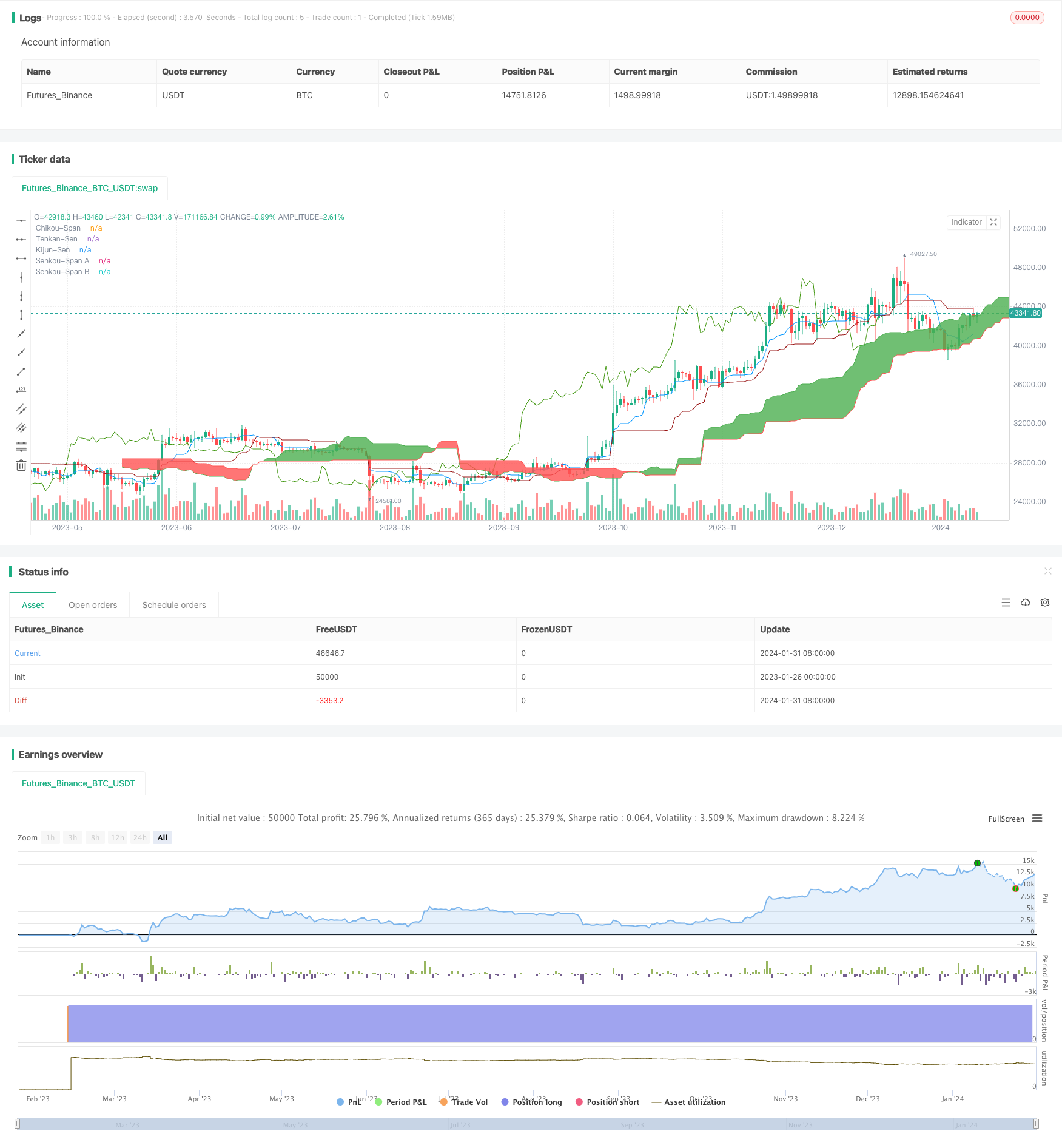

/*backtest

start: 2023-01-26 00:00:00

end: 2024-02-01 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Coinrule

//@version=5

strategy('Ichimoku Cloud with ADX (By Coinrule)',

overlay=true,

initial_capital=1000,

process_orders_on_close=true,

default_qty_type=strategy.percent_of_equity,

default_qty_value=30,

commission_type=strategy.commission.percent,

commission_value=0.1)

showDate = input(defval=true, title='Show Date Range')

timePeriod = time >= timestamp(syminfo.timezone, 2022, 1, 1, 0, 0)

// Stop Loss and Take Profit for Shorting

Stop_loss = input(1) / 100

Take_profit = input(5) / 100

longStopPrice = strategy.position_avg_price * (1 - Stop_loss)

longTakeProfit = strategy.position_avg_price * (1 + Take_profit)

// Inputs

ts_bars = input.int(9, minval=1, title='Tenkan-Sen Bars')

ks_bars = input.int(26, minval=1, title='Kijun-Sen Bars')

ssb_bars = input.int(52, minval=1, title='Senkou-Span B Bars')

cs_offset = input.int(26, minval=1, title='Chikou-Span Offset')

ss_offset = input.int(26, minval=1, title='Senkou-Span Offset')

long_entry = input(true, title='Long Entry')

short_entry = input(true, title='Short Entry')

middle(len) => math.avg(ta.lowest(len), ta.highest(len))

// Ichimoku Components

tenkan = middle(ts_bars)

kijun = middle(ks_bars)

senkouA = math.avg(tenkan, kijun)

senkouB = middle(ssb_bars)

// Plot Ichimoku Kinko Hyo

plot(tenkan, color=color.new(#0496ff, 0), title='Tenkan-Sen')

plot(kijun, color=color.new(#991515, 0), title='Kijun-Sen')

plot(close, offset=-cs_offset + 1, color=color.new(#459915, 0), title='Chikou-Span')

sa = plot(senkouA, offset=ss_offset - 1, color=color.new(color.green, 0), title='Senkou-Span A')

sb = plot(senkouB, offset=ss_offset - 1, color=color.new(color.red, 0), title='Senkou-Span B')

fill(sa, sb, color=senkouA > senkouB ? color.green : color.red, title='Cloud color', transp=90)

ss_high = math.max(senkouA[ss_offset - 1], senkouB[ss_offset - 1])

ss_low = math.min(senkouA[ss_offset - 1], senkouB[ss_offset - 1])

// ADX

[pos_dm, neg_dm, avg_dm] = ta.dmi(14, 14)

// Entry/Exit Signals

tk_cross_bull = tenkan > kijun

tk_cross_bear = tenkan < kijun

cs_cross_bull = ta.mom(close, cs_offset - 1) > 0

cs_cross_bear = ta.mom(close, cs_offset - 1) < 0

price_above_kumo = close > ss_high

price_below_kumo = close < ss_low

bullish = tk_cross_bull and cs_cross_bull and price_above_kumo and avg_dm < 45 and pos_dm > neg_dm

bearish = tk_cross_bear and cs_cross_bear and price_below_kumo and avg_dm > 45 and pos_dm < neg_dm

strategy.entry('Long', strategy.long, when=bullish and long_entry and timePeriod)

strategy.close('Long', when=bearish and not short_entry)

strategy.entry('Short', strategy.short, when=bearish and short_entry and timePeriod)

strategy.close('Short', when=bullish and not long_entry)