Strategi Trailing Stop Osilator Momentum

Ringkasan

Strategi ini menggunakan indikator Brin Belt dan Random Indicator untuk mengidentifikasi pasar overbought dan oversold, dan menemukan peluang perdagangan di sekitar Brin Belt. Selain itu, menggunakan indikator rata-rata real range untuk melacak stop loss, DYNAMIC TRAILING STOP menggunakan metode stop loss dinamis yang dapat menyesuaikan posisi stop loss secara fleksibel sesuai dengan volatilitas pasar, sehingga menghindari stop loss yang terlalu sensitif, sambil menjamin efek stop loss.

Prinsip Strategi

Strategi ini menggunakan panjang 20 dan standar deviasi 2 Bollinger Bands untuk mengidentifikasi apakah harga menyentuh uptrend atau downtrend. Menyentuh downtrend menunjukkan kemungkinan oversold, dan menyentuh uptrend mungkin overbought. Selain itu, strategi ini menggunakan indikator acak untuk menilai overbought dan oversold dengan siklus K-line 14, dan siklus D-value smoothing dengan siklus 3.

Setelah masuk, strategi ini melacak stop loss dengan menggunakan indikator rentang rata-rata fluktuasi riil. Stop loss adalah 1,5 kali lipat dari rentang fluktuasi riil rata-rata, dan dapat mengatur stop loss sesuai dengan tingkat fluktuasi pasar, menghindari stop loss terlalu dekat atau terlalu longgar.

Analisis Keunggulan

Strategi ini memiliki beberapa keuntungan:

Penggunaan kombinasi pita Brin dan indikator acak untuk menilai overbought dan oversold, meningkatkan akurasi penentuan waktu transaksi

Stop loss yang dapat disesuaikan secara dinamis, dapat mengatur jarak stop loss yang wajar sesuai dengan tingkat fluktuasi pasar

Metode pelacakan stop loss agar stop loss tidak terlalu dekat dan tidak terlalu mudah terhenti

Peraturan kebijakan yang jelas, sederhana, dan mudah dipahami

Analisis risiko

Strategi ini juga memiliki beberapa risiko:

Brin Band Up & Down Tracks tidak bisa memastikan 100% bahwa harga akan berbalik, mungkin ada kemungkinan untuk melanjutkan operasinya.

Setting parameter indikator acak yang salah dapat menyebabkan sinyal yang salah

Penghentian pelacakan dapat menyebabkan stop loss yang terlalu jauh, di luar batas fluktuasi pasar yang wajar

addDynamic trailing stop mungkin lebih baik, dengan stop loss yang disesuaikan dengan pergerakan pasar

Arah optimasi

Strategi ini juga dapat dioptimalkan dari beberapa arah:

Uji pengaruh dari berbagai parameter Brin pada hasil, mencari kombinasi parameter yang optimal

Uji parameter indikator acak yang berbeda untuk meningkatkan efektivitas indikator

Stop loss yang diaktifkan secara dinamis sesuai dengan jumlah stop loss yang diaktifkan dan keuntungan yang diperoleh

Kombinasi dengan indikator lain untuk memfilter sinyal masuk, meningkatkan tingkat keberhasilan operasi

Menambahkan mekanisme re-entry stop loss untuk menangkap peluang tren pasar

Meringkaskan

Strategi ini didasarkan pada identifikasi overbought dan oversold dalam Brinband, dan dikonfirmasi oleh indikator stokastik. Strategi ini memiliki aturan yang jelas dan fleksibilitas yang wajar dalam cara menghentikan kerugian. Namun, ada risiko bahwa kriteria penilaian tidak akurat dan jarak berhenti yang tidak masuk akal.

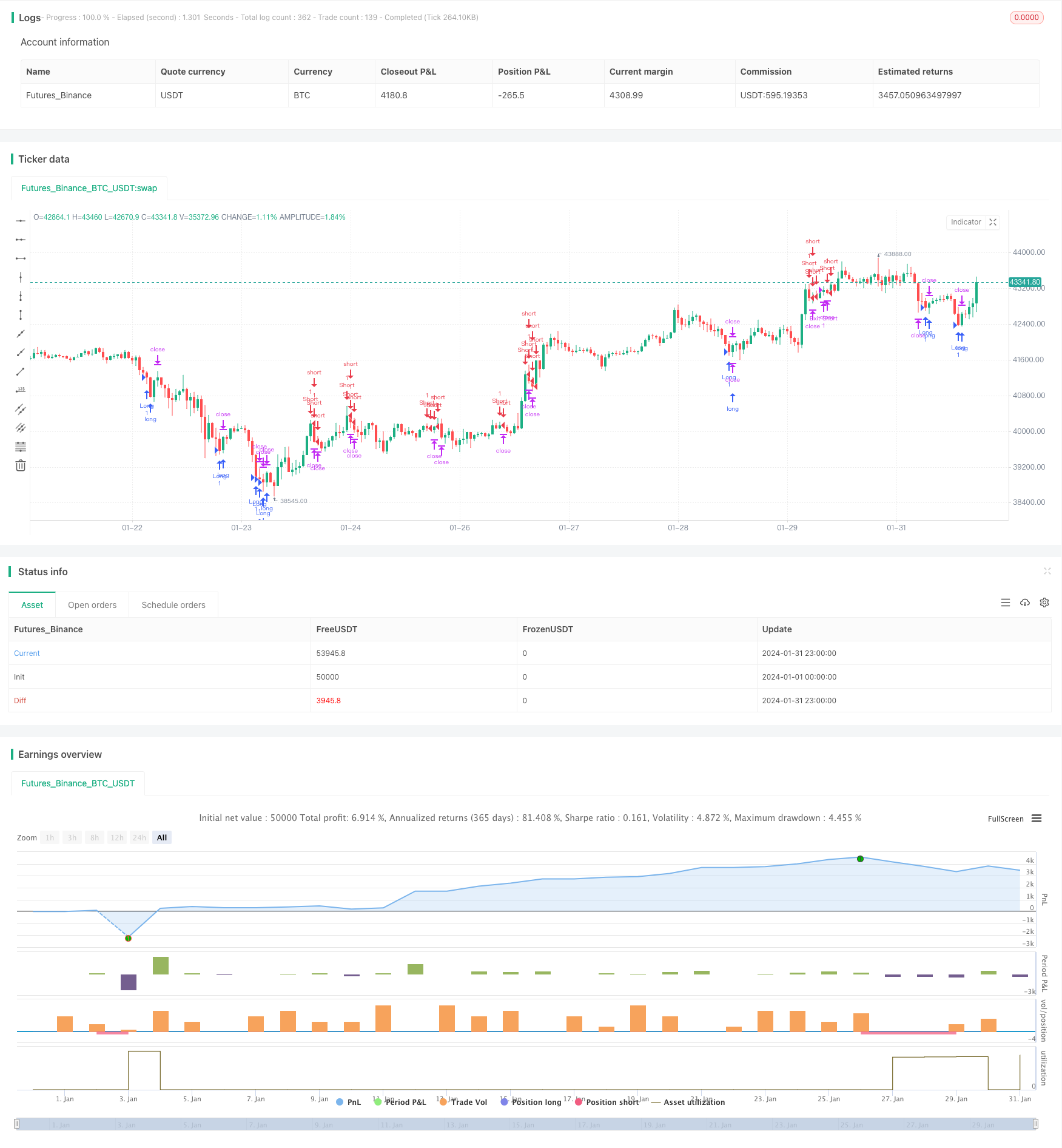

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Bollinger y Estocástico con Trailing Stop", overlay=true)

// Parámetros de entrada

lengthBB = input(20, title="Longitud BB")

stdDevBB = input(2, title="Desviación Estándar BB")

kLength = input(14, title="Longitud K Estocástico")

dLength = input(3, title="Longitud D Estocástico")

smooth = input(3, title="Suavizado Estocástico")

atrLength = input(14, title="Longitud ATR")

trailStopATRMultiple = input(1.5, title="Multiplicador ATR para Trailing Stop")

// Cálculos

[upperBB, basisBB, lowerBB] = ta.bb(close, lengthBB, stdDevBB)

stochK = ta.sma(ta.stoch(close, high, low, kLength), smooth)

atr = ta.atr(atrLength)

// Condiciones de trading

longCondition = close < lowerBB and stochK < 20

shortCondition = close > upperBB and stochK > 80

// Ejecutar operaciones

if (longCondition)

strategy.entry("Long", strategy.long)

if (shortCondition)

strategy.entry("Short", strategy.short)

// Trailing Stop

strategy.exit("Exit Long", from_entry="Long", trail_points=atr * trailStopATRMultiple, trail_offset=atr * trailStopATRMultiple)

strategy.exit("Exit Short", from_entry="Short", trail_points=atr * trailStopATRMultiple, trail_offset=atr * trailStopATRMultiple)