Semua Tentang Strategi Perdagangan Momentum dengan Stop Loss untuk Emas

Penulis:ChaoZhang, Tanggal: 2024-02-20 16:27:18Tag:

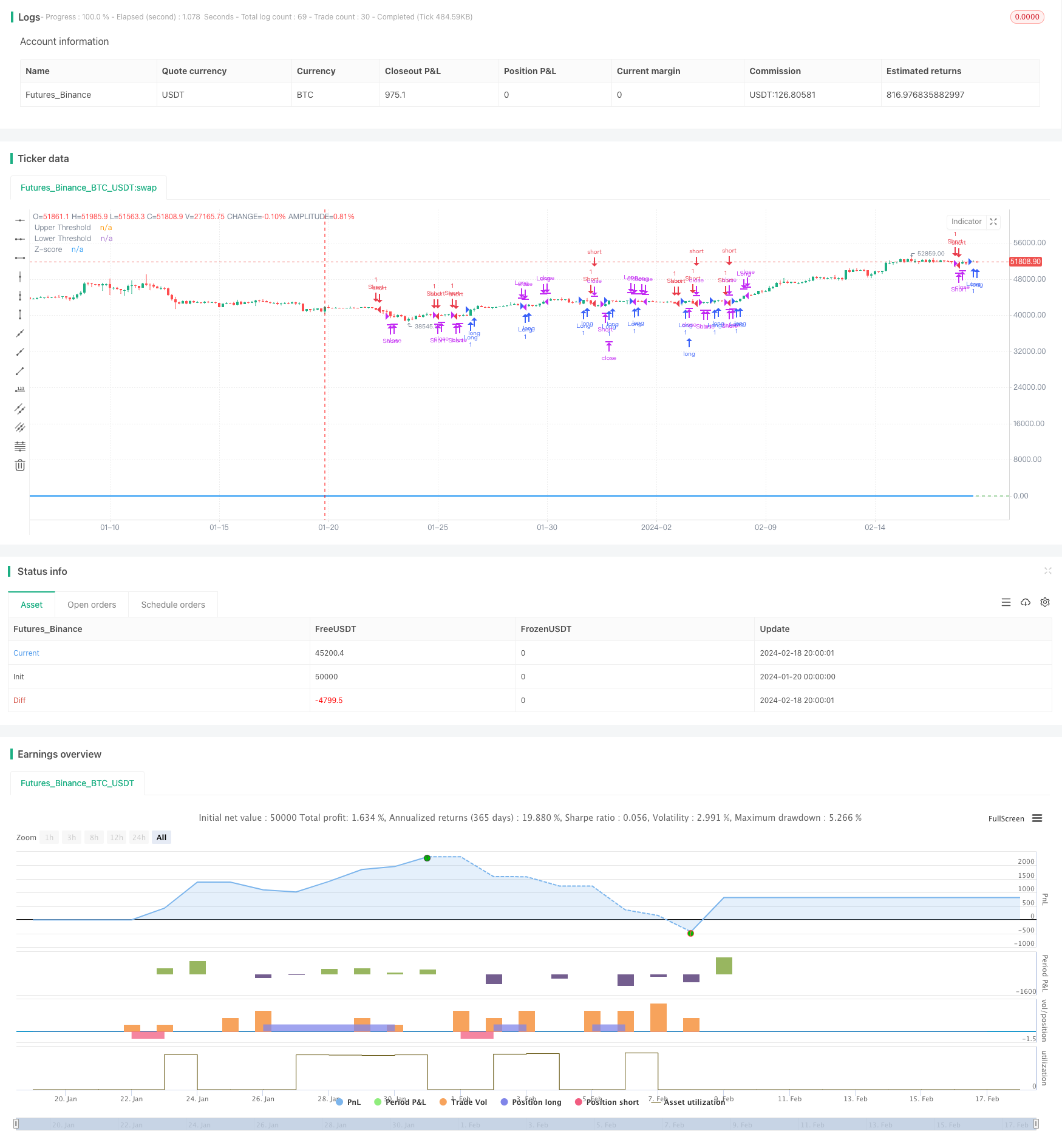

Gambaran umum

Strategi ini menghitung penyimpangan harga emas dari rata-rata bergerak eksponensial 21 hari untuk menentukan situasi overbought dan oversold di pasar.

Logika Strategi

- Menghitung EMA 21 hari sebagai garis dasar

- Menghitung penyimpangan harga dari EMA

- Standarisasi penyimpangan ke dalam Z-Score

- Pergi panjang ketika Z-Score melintasi lebih dari 0,5; Pergi pendek ketika Z-Score melintasi di bawah -0,5

- Posisi tutup ketika Z-Score jatuh kembali ke ambang 0,5/-0,5

- Atur stop loss ketika Z-Score naik di atas 3 atau di bawah -3

Analisis Keuntungan

Keuntungan dari strategi ini adalah:

- EMA sebagai dukungan/resistensi dinamis untuk menangkap tren

- Stddev dan Z-Score secara efektif mengukur tingkat overbought/oversold, mengurangi sinyal palsu

- EMA eksponensial memberikan lebih banyak bobot pada harga baru-baru ini, membuatnya lebih sensitif

- Z-Score standarisasi deviation for unified judgment rules

- Mekanisme stop loss mengendalikan risiko dan membatasi kerugian

Analisis Risiko

Beberapa risiko yang perlu dipertimbangkan:

- EMA dapat menghasilkan sinyal yang salah ketika harga celah atau pecah

- Batas Stddev/Z-Score perlu disetel dengan benar untuk kinerja terbaik

- Pengaturan stop loss yang tidak benar dapat menyebabkan kerugian yang tidak perlu

- Black swan event dapat memicu stop loss dan kehilangan peluang tren

Solusi:

- Mengoptimalkan parameter EMA untuk mengidentifikasi tren utama

- Backtest untuk menemukan ambang batas optimal Stddev/Z-Score

- Rasionalitas penghentian rugi uji dengan penghentian trailing

- Mengevaluasi kembali pasar setelah peristiwa, menyesuaikan strategi sesuai

Arahan Optimasi

Beberapa cara untuk meningkatkan strategi:

- Gunakan indikator volatilitas seperti ATR alih-alih Stddev sederhana untuk mengukur nafsu risiko

- Uji berbagai jenis rata-rata bergerak untuk garis dasar yang lebih baik

- Mengoptimalkan parameter EMA untuk menemukan periode terbaik

- Mengoptimalkan ambang Z-Score untuk peningkatan kinerja

- Tambahkan stop berbasis volatilitas untuk kontrol risiko yang lebih cerdas

Kesimpulan

Secara keseluruhan ini adalah strategi trend berikut yang solid. Ini menggunakan EMA untuk mendefinisikan arah tren dan deviasi standar untuk dengan jelas mengidentifikasi tingkat overbought / oversold untuk sinyal perdagangan. Stop loss yang wajar mengendalikan risiko sambil membiarkan keuntungan berjalan. Penyesuaian parameter lebih lanjut dan penambahan kondisi dapat membuat strategi ini lebih kuat untuk aplikasi praktis.

/*backtest

start: 2024-01-20 00:00:00

end: 2024-02-19 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("GC Momentum Strategy with Stoploss and Limits", overlay=true)

// Input for the length of the EMA

ema_length = input.int(21, title="EMA Length", minval=1)

// Exponential function parameters

steepness = 2

// Calculate the EMA

ema = ta.ema(close, ema_length)

// Calculate the deviation of the close price from the EMA

deviation = close - ema

// Calculate the standard deviation of the deviation

std_dev = ta.stdev(deviation, ema_length)

// Calculate the Z-score

z_score = deviation / std_dev

// Long entry condition if Z-score crosses +0.5 and is below 3 standard deviations

long_condition = ta.crossover(z_score, 0.5)

// Short entry condition if Z-score crosses -0.5 and is above -3 standard deviations

short_condition = ta.crossunder(z_score, -0.5)

// Exit long position if Z-score converges below 0.5 from top

exit_long_condition = ta.crossunder(z_score, 0.5)

// Exit short position if Z-score converges above -0.5 from below

exit_short_condition = ta.crossover(z_score, -0.5)

// Stop loss condition if Z-score crosses above 3 or below -3

stop_loss_long = ta.crossover(z_score, 3)

stop_loss_short = ta.crossunder(z_score, -3)

// Enter and exit positions based on conditions

if (long_condition)

strategy.entry("Long", strategy.long)

if (short_condition)

strategy.entry("Short", strategy.short)

if (exit_long_condition)

strategy.close("Long")

if (exit_short_condition)

strategy.close("Short")

if (stop_loss_long)

strategy.close("Long")

if (stop_loss_short)

strategy.close("Short")

// Plot the Z-score on the chart

plot(z_score, title="Z-score", color=color.blue, linewidth=2)

// Optional: Plot zero lines for reference

hline(0.5, "Upper Threshold", color=color.red)

hline(-0.5, "Lower Threshold", color=color.green)

Lebih banyak

- Strategi perangkap EMA

- Strategi Perdagangan Golden Cross Dead Cross

- Strategi Pelacakan Tren Multitimeframe Berbasis Supertrend

- Strategi Pemberitahuan Beli & Jual Manual

- Strategi Referensi Tren Naik Penembusan Kuantitatif

- Adaptive Grid Trading Strategy Berdasarkan Platform Trading Kuantitatif

- Strategi Perdagangan Kuantitatif Berdasarkan Awan Ichimoku dan Moving Average

- Strategi pelacakan pembalikan rata-rata bergerak ganda

- Strategi pembalikan Bollinger Bands

- Ichimoku Kinko Hyo Cloud + QQE Strategi Kuantitatif

- Parabola Oscillator Mencari Strategy Tinggi dan Rendah

- Strategi Breakout Bollinger Bands

- Strategi Kesenjangan Nilai Adil Terobosan

- Adaptive Moving Average Crossover System dengan Momentum Breakout

- Strategi perdagangan berdasarkan pola puncak ke puncak

- Strategi Beli Multiple EMA

- OBV EMA Crossover Trend Mengikuti Strategi

- Strategi Pelacakan Tren RSI dan MA

- Strategi Pembalikan Momentum dengan Konfirmasi Ganda

- EMA Crossover untuk Long Line Quant Strategy