Strategi pembukaan pullback breakout

Ringkasan

Gagasan utama dari strategi ini adalah melakukan over entry setelah munculnya bentuk K-line tertentu, yaitu melakukan over entry pada saat K-line berikutnya terbuka dengan munculnya garis warna yang melompat ke bawah (colorbar) dan resonansi titik rendah K-line berikutnya.

Prinsip Strategi

Kondisi spesifik dari penilaian strategi ini adalah: garis K sebelumnya memiliki titik terendah yang lebih rendah dan titik tertinggi yang lebih tinggi dibandingkan dengan dua garis K sebelumnya, yaitu munculnya lompatan ke bawah; dan titik terendah dari garis K saat ini juga lebih rendah dari atau sama dengan titik terendah dari garis K sebelumnya, yaitu terjadi penarikan balik.

Setelah melakukan over, setel stop loss sebagai titik rendah regresi, yaitu harga terendah dari garis K sebelumnya, dan setel stop loss sebagai lebih dari 2% dari harga buka posisi. Bila harga menyentuh stop loss atau harga stop loss, maka posisi kosong.

Analisis Keunggulan

Keuntungan terbesar dari strategi ini adalah bahwa peluang bouncing yang sangat mungkin terjadi dalam waktu singkat ditangkap. Ini adalah bentuk teknik yang sangat kuat ketika ada garis K yang melompat ke bawah dan kemudian terjadi penyesuaian, yang menunjukkan bahwa kekuatan hulu ledak mungkin habis pada tingkat itu, dan ada kemungkinan besar terjadi bouncing. Oleh karena itu, ini adalah strategi yang relatif lebih cocok untuk operasi garis pendek.

Analisis risiko

Risiko utama dari strategi ini adalah kemungkinan harga akan terus turun setelah pengembalian berakhir. Karena kita melakukan banyak hal di dekat titik terendah pengembalian, jika tidak dapat menghentikan kerugian tepat waktu, kita mungkin menghadapi kerugian yang lebih besar. Selain itu, jika pengembalian lebih kecil, dan titik berhenti yang disetel lebih dekat, mungkin akan ditempatkan.

Arah optimasi

Anda dapat mempertimbangkan untuk masuk ke pasar dengan menggunakan indikator lain untuk menentukan waktu masuk, seperti masuk kembali ketika MACD terjadi, atau menghitung harga khas untuk melihat apakah itu berada di posisi dukungan, yang dapat menyaring beberapa sinyal palsu dan meningkatkan stabilitas strategi. Selain itu, Anda dapat mempelajari kinerja strategi dalam berbagai varietas dan periode waktu yang berbeda untuk menemukan kombinasi parameter terbaik.

Meringkaskan

Strategi ini secara keseluruhan adalah strategi yang tipikal untuk melakukan beberapa penyesuaian penembusan garis pendek. Strategi ini memanfaatkan peluang bouncing yang ditawarkan oleh bentuk kuat dari lompatan dan penyesuaian. Namun, strategi ini juga menghadapi risiko kerugian yang lebih besar karena tidak dapat menghentikan kerugian tepat waktu, sehingga sangat cocok untuk operasi garis pendek yang sering memantau pasar.

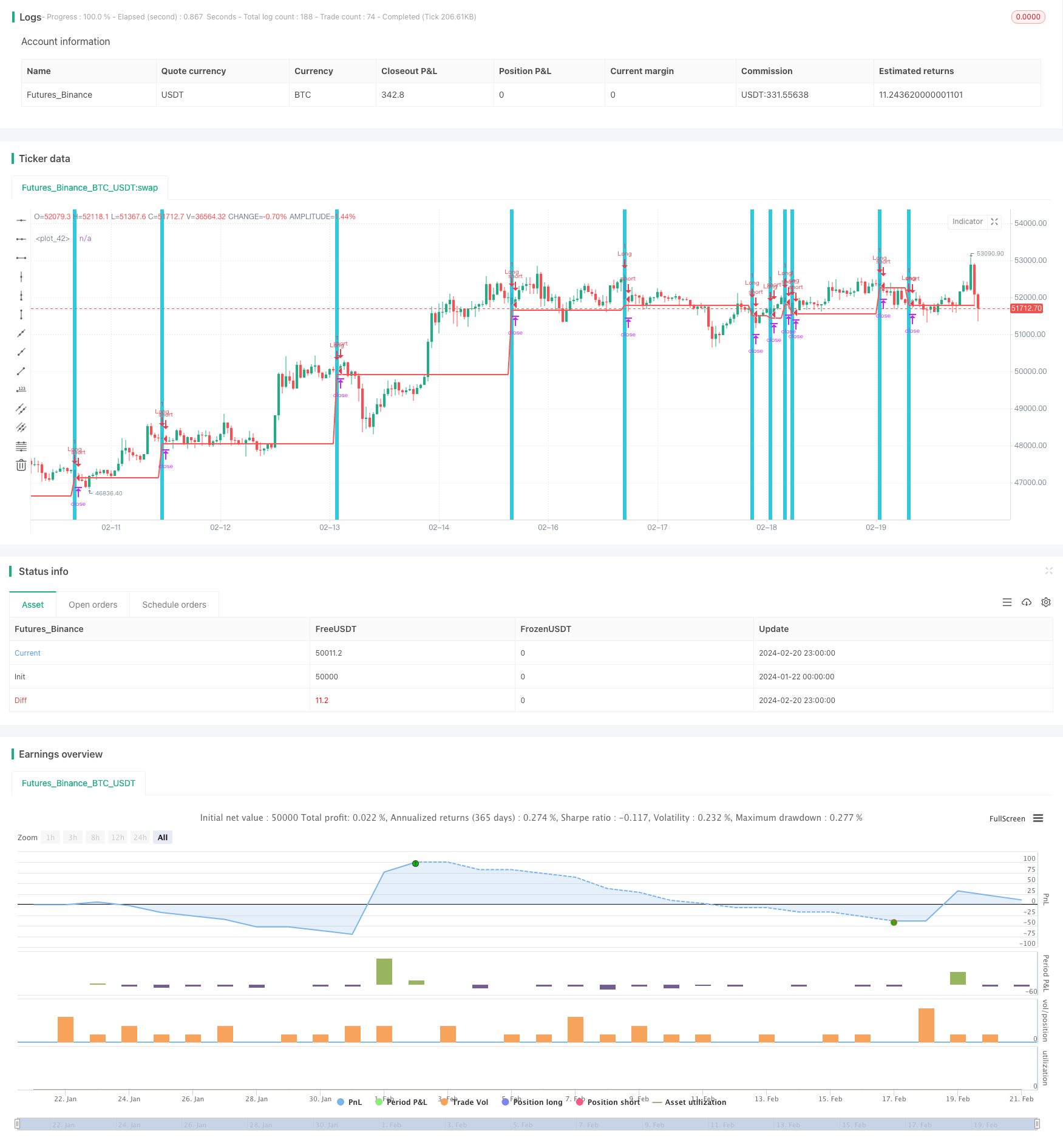

/*backtest

start: 2024-01-22 00:00:00

end: 2024-02-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

// Created by Leon Ross

//study(title="OutsideDownOpenLower", shorttitle="ODOL", overlay=true)

strategy(title = "Outside", shorttitle = "OB", overlay = true )

//Window of time

//start = timestamp(2018, 01, 01, 00, 00) // backtest start window

//finish = timestamp(2018, 12, 31, 23, 59) // backtest finish window

//window() => time >= start and time <= finish ? true : false // create function "within window of time"

//Conditions

outsideBar = low < low[1] and high > high[1] and close < open

allConditions = outsideBar

//Stop and Take Profit as percentages

//inpTakeProfit = input(2, title='Take Profit %', type=float)/100

//takeProfitValue = strategy.position_avg_price * (1 + inpTakeProfit)

//useTakeProfit = inpTakeProfit > 0 ? takeProfitValue : na

//inpStopLoss = input(1, title='Stop Loss %', type=float)/100

//stopLossValue = strategy.position_avg_price * (1 - inpStopLoss)

//useStopLoss = inpStopLoss > 0 ? stopLossValue : na

//entry = strategy.position_avg_price

//Stop as last bars low and profit as percentage

entry = strategy.position_avg_price

inpTakeProfit = input(2.0, title='Take Profit %', type=float)/100

takeProfitValue = strategy.position_avg_price * (1 + inpTakeProfit)

useTakeProfit = inpTakeProfit > 0 ? takeProfitValue : na

inpStopLoss = valuewhen(allConditions, low, 0)

stopLossValue = inpStopLoss

useStopLoss = inpStopLoss > 0 ? stopLossValue : na

//Plots

bgcolor(allConditions ==1 ? aqua : na, transp=70)

plot(entry, color=blue, style=linebr, linewidth=2)

plot(useStopLoss, color=red, style=linebr, linewidth=2)

plot(useTakeProfit, color=green, style=linebr, linewidth=2)

//Entires

strategy.entry(id = "Long", long = true, when = allConditions) // use function or simple condition to decide when to get in

//Exits

//if (barssince(allConditions) == 2)

//strategy.close("Long")

//else

strategy.exit("Exit Long", from_entry = "Long", stop = useStopLoss)