Strategi Perdagangan Harian Jangka Pendek Rata-rata Pergerakan Ganda

Ringkasan

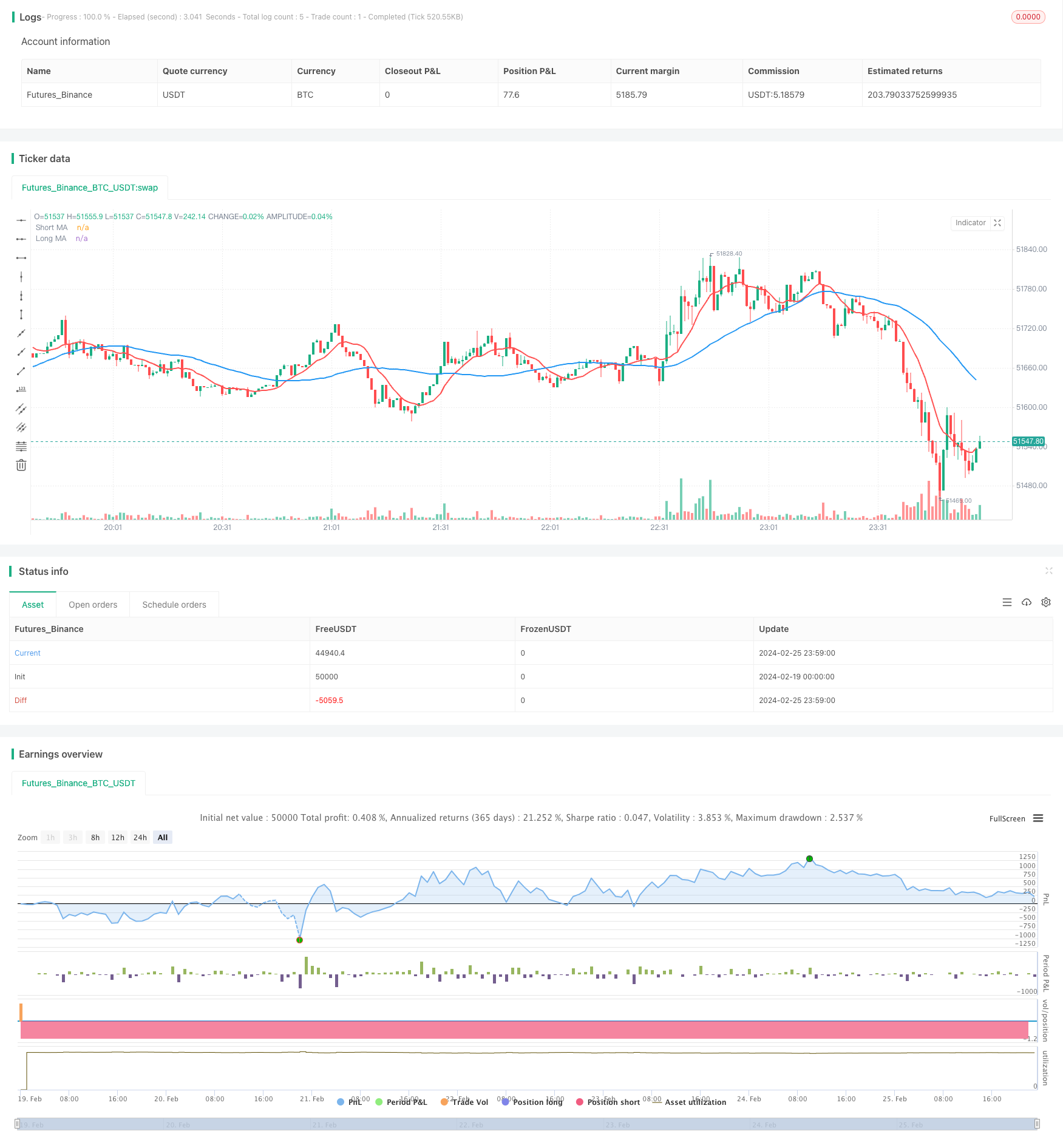

Ini adalah strategi perdagangan intraday sederhana yang didasarkan pada garis rata-rata ganda. Ini menggunakan garis rata-rata bergerak sederhana dengan dua periode yang berbeda, untuk membeli atau menjual ketika garis rata-rata bersilang.

Prinsip Strategi

Strategi ini menggunakan dua garis rata-rata bergerak sederhana pada hari ke-10 dan ke-40. Apabila rata-rata jangka pendek melewati rata-rata jangka panjang, lakukan lebih banyak; Jika rata-rata jangka pendek melewati rata-rata jangka panjang, kosongkan.

Strategi ini terutama memanfaatkan fitur bahwa garis rata-rata jangka pendek dapat menangkap perubahan harga lebih cepat. Ketika garis rata-rata jangka pendek di atas garis rata-rata jangka panjang, menunjukkan bahwa harga jangka pendek mulai naik, dan lebih banyak yang dapat menangkap tren ini; Ketika garis rata-rata jangka pendek di bawah garis rata-rata jangka pendek, menunjukkan bahwa harga jangka pendek mulai turun, dan kosong dapat menangkap tren ini.

Keunggulan Strategis

- Strategi ini sederhana dan jelas, mudah dipahami dan diterapkan.

- Dengan menggunakan prinsip crossover dua garis sejajar, tren harga jangka pendek dapat ditangkap secara efektif.

- Perdagangan dalam waktu siang dapat menghindari risiko malam.

- Dengan menggunakan desain reverse double hand, Anda dapat memperluas ruang keuntungan.

Analisis risiko

- Sebagai strategi jangka pendek, mudah dipengaruhi oleh kebisingan pasar, dan sinyal yang salah muncul.

- Desain ganda tangan dapat memperbesar kerugian.

- Desain setoran harian yang dipaksakan dapat menyebabkan perdagangan yang menghasilkan uang yang tidak dapat dipegang dengan garis panjang.

Solusi untuk menghadapi risiko:

- Optimalkan parameter garis rata-rata untuk mengurangi tingkat sinyal yang salah.

- Dalam kombinasi dengan indikator lain, filter sinyal.

- Optimalkan parameter ganda tangan.

- Meredakan waktu transaksi intraday.

Arah optimasi strategi

Optimalkan parameter rata-rata. Anda dapat menguji lebih banyak kombinasi untuk mencari parameter optimal.

Menambahkan filter indikator teknis lainnya. Sebagai contoh, menambahkan konfirmasi indikator MACD, dapat mengurangi tingkat sinyal yang salah.

Mengoptimalkan Reverse Positioning Multiplier. Uji ukuran perkalian yang berbeda untuk menemukan parameter optimal.

Uji waktu trading yang berbeda dalam satu hari.

Meringkaskan

Strategi ini secara keseluruhan sederhana, dengan menangkap tren jangka pendek yang terbentuk di persimpangan dua rata-rata, dengan tangan dua kali lipat untuk membuka posisi terbalik untuk memperluas ruang keuntungan, dan akhirnya dengan perdagangan dalam hari untuk menghindari risiko malam. Ini adalah strategi yang efektif yang cocok untuk perdagangan dalam hari pendek. Ada ruang untuk pengoptimalan lebih lanjut, dan efek strategi yang lebih baik dapat diperoleh dengan menyesuaikan parameter dan menambahkan filter indikator teknis lainnya.

/*backtest

start: 2024-02-19 00:00:00

end: 2024-02-26 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Pritesh-StocksDeveloper

//@version=4

strategy("Moving Average - Intraday", shorttitle = "MA - Intraday",

overlay=true, calc_on_every_tick = true)

// Used for intraday handling

// Session value should be from market start to the time you want to square-off

// your intraday strategy

var i_marketSession = input(title="Market session", type=input.session,

defval="0915-1455", confirm=true)

// Short & Long moving avg. period

var int i_shortPeriod = input(title = "Short MA Period", type = input.integer,

defval = 10, minval = 2, maxval = 20, confirm=true)

var int i_longPeriod = input(title = "Long MA Period", type = input.integer,

defval = 40, minval = 3, maxval = 120, confirm=true)

// A function to check whether the bar is in intraday session

barInSession(sess) => time(timeframe.period, sess) != 0

// Calculate moving averages

shortAvg = sma(close, i_shortPeriod)

longAvg = sma(close, i_longPeriod)

// Plot moving averages

plot(series = shortAvg, color = color.red, title = "Short MA",

linewidth = 2)

plot(series = longAvg, color = color.blue, title = "Long MA",

linewidth = 2)

// Long/short condition

longCondition = crossover(shortAvg, longAvg)

shortCondition = crossunder(shortAvg, longAvg)

// See if intraday session is active

bool intradaySession = barInSession(i_marketSession)

// Trade only if intraday session is active

// Long position

strategy.entry(id = "Long", long = strategy.long,

when = longCondition and intradaySession)

// Short position

strategy.entry(id = "Short", long = strategy.short,

when = shortCondition and intradaySession)

// Square-off position (when session is over and position is open)

squareOff = (not intradaySession) and (strategy.position_size != 0)

strategy.close_all(when = squareOff, comment = "Square-off")