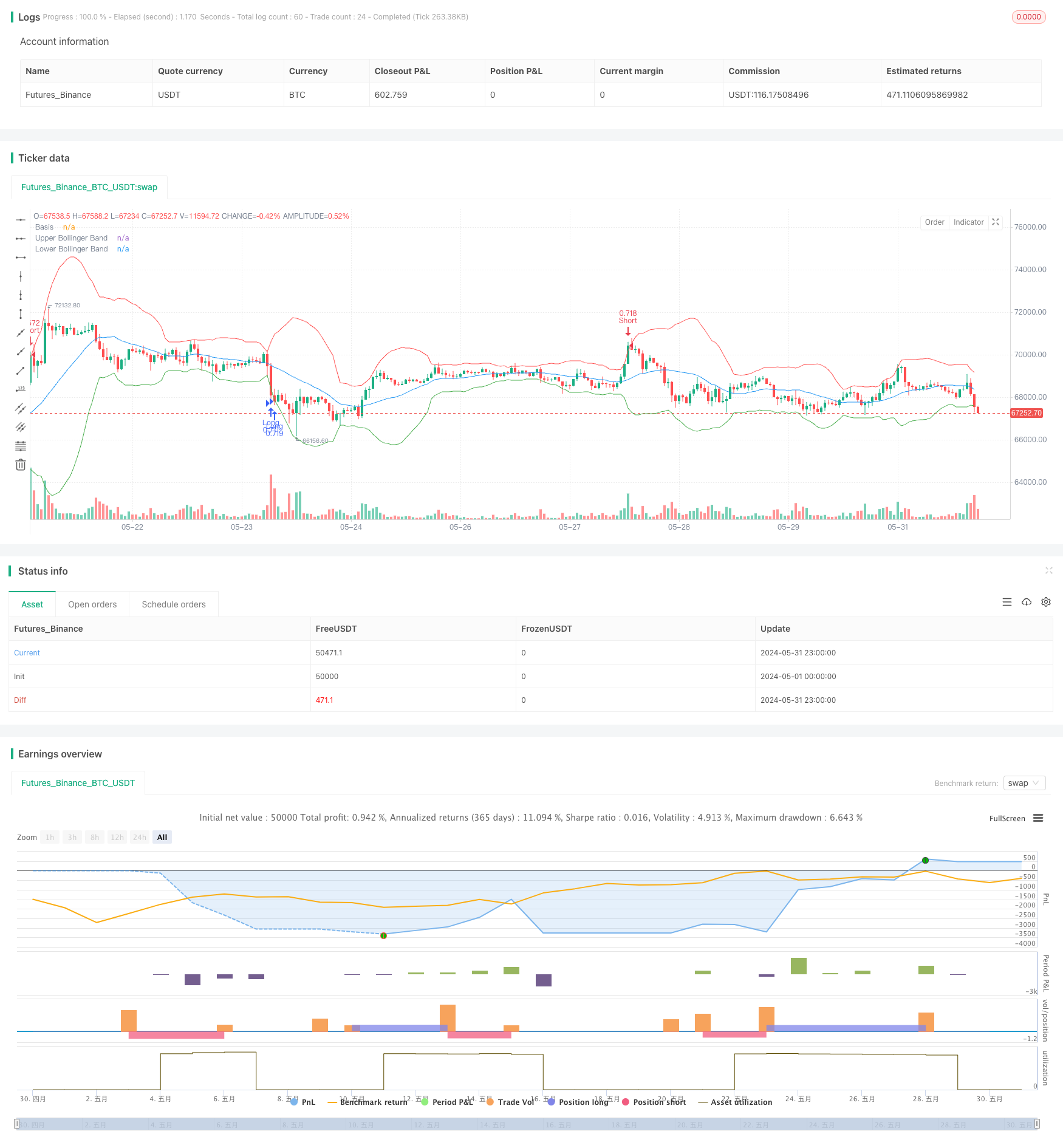

Ringkasan

Strategi ini menggabungkan tiga indikator teknis, yaitu Bollinger Bands, Relative Strength Index (RSI) dan Random RSI, dengan menganalisis volatilitas dan dinamika harga, mencari kondisi overbought dan oversold di pasar untuk menentukan waktu yang optimal untuk membeli dan menjual. Strategi ini menggunakan perdagangan opsi simulasi 20x leverage, dengan set stop loss 0,60% dan stop loss 0,25%, dan membatasi perdagangan hanya sekali per hari untuk mengendalikan risiko.

Prinsip Strategi

Inti dari strategi ini adalah menggunakan tiga indikator Bollinger Bands, RSI, dan Random RSI untuk menilai keadaan pasar. Bollinger Bands terdiri dari mid-trail (Simple Moving Average 20 Periode), up-trail (tiga standar deviasi di atas mid-trail), dan down-trail (tiga standar deviasi di bawah mid-trail) untuk mengukur tingkat fluktuasi harga. RSI adalah oscillator dinamis untuk mengidentifikasi kondisi overbought dan oversold.

Ketika RSI berada di bawah 34, RSI acak berada di bawah 20, dan harga close out berada di dekat atau di bawah downtrend, memicu sinyal beli. Ketika RSI berada di atas 66, RSI acak berada di atas 80, dan harga close out berada di dekat atau di atas uptrend, memicu sinyal jual. Strategi ini menggunakan perdagangan opsi simulasi 20x leverage, dengan setelan stop loss 0,60 dan setelan stop loss 0,25%. Selain itu, strategi ini hanya melakukan perdagangan sekali sehari untuk mengendalikan risiko.

Keunggulan Strategis

- Kombinasi beberapa indikator teknis: Strategi ini secara komprehensif mempertimbangkan kedua aspek volatilitas harga (Bollinger Bands) dan momentum (RSI dan RSI acak), memberikan analisis pasar yang lebih komprehensif.

- Pengendalian risiko: Strategi menetapkan stop loss dan stop loss yang jelas, dan membatasi hanya satu perdagangan per hari, yang secara efektif mengontrol risiko.

- Adaptabilitas: Strategi ini dapat beradaptasi dengan kondisi pasar yang berbeda dengan menyesuaikan parameter seperti standar deviasi ganda dari Bollinger Bands, RSI dan nilai terendah dari RSI acak.

Risiko Strategis

- Risiko pasar: kinerja strategi tergantung pada kondisi pasar, dan strategi dapat berkinerja buruk jika tren tidak jelas atau volatilitas sangat tinggi.

- Sensitivitas parameter: Efek dari strategi tergantung pada kualitas parameter yang dipilih, pengaturan parameter yang tidak tepat dapat menyebabkan kinerja strategi yang buruk.

- Risiko Leverage: Strategi ini menggunakan 20x Leverage, meskipun dapat meningkatkan keuntungan, tetapi juga meningkatkan kerugian. Dalam kondisi pasar yang ekstrem, Leverage tinggi dapat menyebabkan kerugian besar.

Arah optimasi strategi

- Parameter penyesuaian dinamis: beradaptasi dengan perubahan kondisi pasar, beradaptasi secara dinamis dengan standar deviasi ganda dari Bollinger Bands, RSI, dan penurunan RSI acak, untuk menyesuaikan dengan kondisi pasar yang berbeda.

- Menambahkan indikator lain: Pertimbangkan untuk menambahkan indikator teknis lainnya, seperti MACD, ADX, dll, untuk meningkatkan keandalan dan stabilitas strategi.

- Optimalkan Stop Loss: Temukan Stop Loss Ratio yang optimal untuk memaksimalkan keuntungan sambil mengontrol risiko melalui pengamatan dan optimalisasi.

- Peningkatan manajemen dana: Menjelajahi teknik manajemen dana yang lebih canggih, seperti Kelley Guideline, untuk mengoptimalkan kinerja strategi dalam jangka panjang.

Meringkaskan

Strategi ini menggunakan tiga indikator teknis yang menggabungkan Bollinger Bands, RSI, dan Random RSI, memanfaatkan volatilitas harga dan informasi dinamika untuk menemukan waktu pembelian dan penjualan yang optimal. Strategi ini menetapkan titik stop loss yang jelas dan mengendalikan jumlah perdagangan per hari untuk mengelola risiko. Meskipun strategi ini memiliki keunggulan, namun tetap menghadapi tantangan seperti risiko pasar, sensitivitas parameter, dan risiko leverage.

/*backtest

start: 2024-05-01 00:00:00

end: 2024-05-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Bollinger Bands + RSI + Stochastic RSI Strategy with OTM Options", overlay=true)

// Define leverage factor (e.g., 20x leverage for OTM options)

leverage = 1

// Bollinger Bands

length = 20

deviation = 3

basis = ta.sma(close, length)

dev = ta.stdev(close, length)

upper = basis + deviation * dev

lower = basis - deviation * dev

// RSI

rsi_length = 14

rsi = ta.rsi(close, rsi_length)

// Stochastic RSI

stoch_length = 14

stoch_k = ta.stoch(close, close, close, stoch_length)

// Entry condition with Bollinger Bands

longCondition = rsi < 34 and stoch_k < 20 and close <= lower

shortCondition = rsi > 66 and stoch_k > 80 and close >= upper

// Plot Bollinger Bands

plot(basis, color=color.blue, title="Basis")

plot(upper, color=color.red, title="Upper Bollinger Band")

plot(lower, color=color.green, title="Lower Bollinger Band")

// Track if a trade has been made today

var int lastTradeDay = na

// Options Simulation: Take-Profit and Stop-Loss Conditions

profitPercent = 0.01 // 1% take profit

lossPercent = 0.002 // 0.2% stop loss

// Entry Signals

if (dayofmonth(timenow) != dayofmonth(lastTradeDay))

if (longCondition)

longTakeProfitPrice = close * (1 + profitPercent)

longStopLossPrice = close * (1 - lossPercent)

strategy.entry("Long", strategy.long, qty=leverage * strategy.equity / close)

strategy.exit("Take Profit Long", from_entry="Long", limit=longTakeProfitPrice, stop=longStopLossPrice)

lastTradeDay := dayofmonth(timenow)

if (shortCondition)

shortTakeProfitPrice = close * (1 - profitPercent)

shortStopLossPrice = close * (1 + lossPercent)

strategy.entry("Short", strategy.short, qty=leverage * strategy.equity / close)

strategy.exit("Take Profit Short", from_entry="Short", limit=shortTakeProfitPrice, stop=shortStopLossPrice)

lastTradeDay := dayofmonth(timenow)