Ringkasan

Strategi Keltner channel dynamic reversal adalah sistem perdagangan kompleks yang menggabungkan beberapa indikator teknis. Strategi ini terutama menggunakan saluran Keltner, indeks moving average (EMA) dan average real amplitude (ATR) untuk mengidentifikasi titik masuk dan keluar potensial di pasar. Gagasan utamanya adalah menangkap gerakan dinamika setelah pasar bergeser, sambil menggabungkan elemen pelacakan tren.

Komponen utama dari strategi ini meliputi:

- Saluran Keltner: digunakan untuk mengidentifikasi kondisi overbought dan oversold di pasar.

- Indeks Moving Average (EMA): sebagai filter tren.

- Average True Rate (ATR): digunakan untuk pengaturan stop loss dinamis.

Kondisi masuk dari strategi ini dirancang dengan hati-hati untuk meminta harga menyentuh orbit luar Keltner Channel, kemudian kembali ke orbit tengah, dan harga penutupan berada di atas atau di bawah EMA. Desain ini dirancang untuk menangkap potensi pembalikan atau kelanjutan tren pasar setelah fluktuasi besar.

Kondisi keluar juga didasarkan pada saluran Keltner, dimana strategi akan secara otomatis melangsungkan posisi ketika harga mencapai atau melebihi batas saluran yang sesuai. Selain itu, strategi ini juga menggunakan mekanisme stop loss dinamis berbasis ATR, yang memberikan fleksibilitas dan fleksibilitas untuk manajemen risiko.

Prinsip Strategi

Prinsip-prinsip inti dari strategi reversal dinamika Keltner channel dapat dibagi menjadi beberapa bagian penting sebagai berikut:

Pengaturan saluran Keltner: Strategi ini menggunakan rata-rata bergerak sederhana (SMA) 20 periode sebagai garis dasar untuk saluran Keltner, dengan lebar saluran yang disetel menjadi 6 kali ATR. Pengaturan ini memungkinkan saluran untuk secara dinamis beradaptasi dengan perubahan volatilitas pasar.

Filter tren: Menggunakan 280 siklus EMA sebagai indikator tren jangka panjang. Hal ini membantu memastikan arah perdagangan konsisten dengan tren pasar secara keseluruhan.

Syarat masuk:

- Multi-head entry: Meminta track atas disentuh dalam 120 siklus terakhir, garis bayangan dari kabel saat ini menyentuh track tengah, dan harga penutupan di atas EMA.

- Masuk kosong: Meminta rel bawah disentuh dalam 120 siklus terakhir, garis bayangan dari kabel saat ini menyentuh rel tengah, dan harga penutupan di bawah EMA.

Kondisi untuk bermain:

- Perlombaan multi-kepala: ketika titik tinggi mencapai atau melebihi lintasan.

- Berjalan dengan kepala kosong: ketika titik terendah dicapai atau jatuh dari jalur.

Manajemen Risiko: Dengan menggunakan ATR 35 siklus untuk menghitung stop loss dinamis, jarak stop loss ditetapkan 5,5 kali ATR. Metode ini dapat secara otomatis menyesuaikan tingkat stop loss sesuai dengan volatilitas pasar.

Strategi ini dirancang untuk mencari peluang potensial untuk membalikkan atau melanjutkan tren setelah ada fluktuasi yang signifikan di pasar (termasuk Keltner Channel Overshock). Permintaan Overshock membantu mengkonfirmasi penyesuaian harga, sedangkan EMA digunakan untuk memastikan arah perdagangan sesuai dengan tren keseluruhan.

Keunggulan Strategis

Synergy multi-indikator: Bergabung dengan saluran Keltner, EMA dan ATR, memberikan perspektif analisis pasar yang komprehensif yang membantu mengurangi sinyal palsu.

Adaptasi Dinamis: Dengan menggunakan ATR untuk mengatur Keltner channel width dan stop loss distance, strategi dapat secara otomatis beradaptasi dengan perubahan volatilitas dalam kondisi pasar yang berbeda.

Pengakuan tren: Menggunakan EMA sebagai filter tren tambahan membantu meningkatkan tingkat keberhasilan perdagangan dan menghindari perdagangan berlawanan arah.

Mekanisme masuk yang fleksibel: Dengan meminta harga untuk kembali ke rel tengah setelah menyentuh orbit luar, strategi dapat menangkap peluang reversal atau kelanjutan tren yang potensial, tidak masuk terlalu awal dan tidak melewatkan peluang perdagangan yang penting.

Strategi Keluar yang Jelas: Kondisi Keluar berdasarkan saluran Keltner memberikan target keuntungan yang jelas untuk perdagangan, yang membantu mengunci keuntungan.

Manajemen risiko: Menggunakan mekanisme stop loss dinamis berbasis ATR, dapat secara otomatis menyesuaikan tingkat stop loss sesuai dengan volatilitas pasar, memberikan kontrol risiko yang lebih baik.

Parameter yang dapat disesuaikan: Strategi menyediakan beberapa parameter yang dapat disesuaikan, seperti panjang ATR, kelipatan saluran Keltner, panjang EMA, dan lain-lain, yang memungkinkan pedagang untuk mengoptimalkan sesuai dengan pasar dan kerangka waktu yang berbeda.

Kesederhanaan implementasi kode: Meskipun logika kebijakan relatif rumit, implementasi kode sederhana dan jelas, mudah dipahami dan dipertahankan.

Risiko Strategis

Sensitivitas parameter: kinerja strategi mungkin sangat sensitif terhadap pengaturan parameter. Kondisi pasar yang berbeda mungkin memerlukan pengaturan parameter yang berbeda, yang meningkatkan kesulitan dalam mengoptimalkan dan memelihara strategi.

Keterlambatan: Penggunaan indikator seperti Moving Average dan ATR dapat menyebabkan sinyal terlampir dan mungkin kehilangan peluang masuk atau keluar yang penting di pasar yang berubah dengan cepat.

Risiko terobosan palsu: Dalam pasar horizontal, harga mungkin sering menyentuh batas saluran Keltner, yang menyebabkan terlalu banyak sinyal palsu.

Tergantung pada tren: strategi mungkin lebih baik dalam pasar tren yang kuat, tetapi mungkin menghadapi sering stop loss di pasar yang bergoyang.

Risiko over-optimisasi: Karena strategi menawarkan beberapa parameter yang dapat disesuaikan, pedagang mungkin jatuh ke dalam perangkap over-optimisasi, yang menyebabkan strategi berkinerja kurang baik dalam perdagangan di pasar nyata.

Perubahan kondisi pasar: Strategi mungkin berkinerja baik dalam kondisi pasar tertentu, tetapi kinerja dapat menurun secara signifikan ketika karakteristik pasar berubah.

Risiko Eksekusi: Dalam perdagangan yang sebenarnya, mungkin tidak dapat melakukan perdagangan dengan akurat pada harga yang ditentukan karena slippage dan masalah likuiditas, yang dapat mempengaruhi kinerja keseluruhan strategi.

Untuk mengurangi risiko ini, langkah-langkah berikut disarankan:

- Uji ulang dan pengujian ke depan dilakukan secara menyeluruh di berbagai pasar dan kerangka waktu.

- Menggunakan metode optimasi parameter yang kuat untuk menghindari overfit.

- Pertimbangkan untuk menambahkan kondisi penyaringan tambahan, seperti indikator volume transaksi, untuk mengurangi sinyal palsu.

- Menerapkan aturan manajemen dana yang ketat untuk membatasi risiko per transaksi.

- Memantau dan mengevaluasi kinerja strategi secara berkala, menyesuaikan parameter atau menghentikan perdagangan.

Arah optimasi strategi

Pengaturan parameter dinamis: Pertimbangkan untuk memperkenalkan mekanisme adaptasi, menyesuaikan Keltner channel multiplier dan panjang EMA secara dinamis sesuai dengan volatilitas pasar atau intensitas tren. Ini dapat meningkatkan kemampuan strategi untuk beradaptasi dengan kondisi pasar yang berbeda.

Analisis multi-frame waktu: Mengintegrasikan informasi tren dari kerangka waktu yang lebih tinggi, misalnya mempertimbangkan tren garis lingkar dalam strategi garis matahari. Ini membantu meningkatkan akurasi arah perdagangan.

Konfirmasi pengiriman: Memperkenalkan indikator volume transaksi sebagai sinyal konfirmasi tambahan. Sebagai contoh, permintaan volume transaksi lebih tinggi dari rata-rata saat masuk untuk meningkatkan kredibilitas transaksi.

Klasifikasi kondisi pasar: Mengembangkan sistem klasifikasi kondisi pasar yang membedakan antara pasar tren dan pasar bergolak. Menggunakan pengaturan parameter atau aturan perdagangan yang berbeda dalam kondisi pasar yang berbeda.

Optimasi Stop Stop: Pertimbangkan untuk menerapkan strategi penutupan yang lebih kompleks, seperti penutupan bergerak atau penutupan sebagian, untuk menyeimbangkan risiko dan imbalan yang lebih baik.

Optimasi masuk: Perincian persyaratan masuk, seperti meminta harga memiliki beberapa konfirmasi bouncing setelah menyentuh rel tengah, atau konfirmasi peningkatan indikator momentum.

Integrasi pembelajaran mesin: Menjelajahi penggunaan algoritma pembelajaran mesin untuk mengoptimalkan pilihan parameter atau memprediksi waktu masuk terbaik.

Analisis relevansi: Jika strategi ini digunakan di beberapa pasar, pertimbangkan untuk menambahkan analisis relevansi untuk menghindari risiko terkonsentrasi.

Faktor pendorong: Mengintegrasikan filter yang didorong oleh dasar-dasar atau peristiwa, misalnya menghindari transaksi sebelum dan sesudah data ekonomi penting dirilis.

Penghapusan kontrol: Masukkan mekanisme pengendalian penarikan secara keseluruhan dan berhenti trading secara otomatis saat strategi mencapai penarikan maksimum yang telah ditentukan.

Hal ini bertujuan untuk meningkatkan stabilitas, adaptasi, dan kinerja keseluruhan strategi. Namun, sebelum melakukan optimasi apa pun, pengujian dan verifikasi yang menyeluruh harus dilakukan untuk memastikan bahwa perbaikan tersebut benar-benar dapat membawa peningkatan kinerja yang substansial.

Meringkaskan

Strategi Keltner Channel Dynamic Reversal adalah sistem perdagangan yang dirancang dengan baik yang secara cerdik menggabungkan beberapa indikator teknis untuk menangkap peluang untuk membalikkan dan melanjutkan tren potensial di pasar. Dengan memanfaatkan Keltner Channel, EMA, dan ATR, strategi ini tidak hanya dapat mengidentifikasi titik masuk potensial, tetapi juga menyediakan mekanisme manajemen risiko yang dinamis.

Keunggulan inti dari strategi ini adalah adaptasi dinamisnya dan pendekatan analisis pasar multi-layer. Dengan meminta harga untuk kembali ke tengah setelah menyentuh orbit luar, dan dikombinasikan dengan konfirmasi tren EMA, strategi ini dapat menangkap pergerakan pasar yang penting sambil mempertahankan tingkat keberhasilan yang tinggi. Selain itu, mekanisme stop loss dinamis berbasis ATR memberikan fleksibilitas untuk pengendalian risiko.

Namun, strategi ini juga menghadapi beberapa risiko potensial, seperti sensitivitas parameter dan tantangan yang ditimbulkan oleh perubahan kondisi pasar. Untuk mengatasi risiko ini, kami telah mengusulkan beberapa arah optimasi, termasuk penyesuaian parameter dinamis, analisis multi-frame timeframe, dan konfirmasi volume transaksi.

Secara keseluruhan, strategi Keltner Channel Dynamic Reversal Strategy menyediakan pedagang dengan cara yang terstruktur untuk menganalisis dan berpartisipasi di pasar. Dengan pemantauan, pengujian, dan pengoptimalan yang terus-menerus, strategi ini memiliki potensi untuk menjadi alat perdagangan yang andal. Namun, seperti semua strategi perdagangan, ini bukan solusi serba ada.

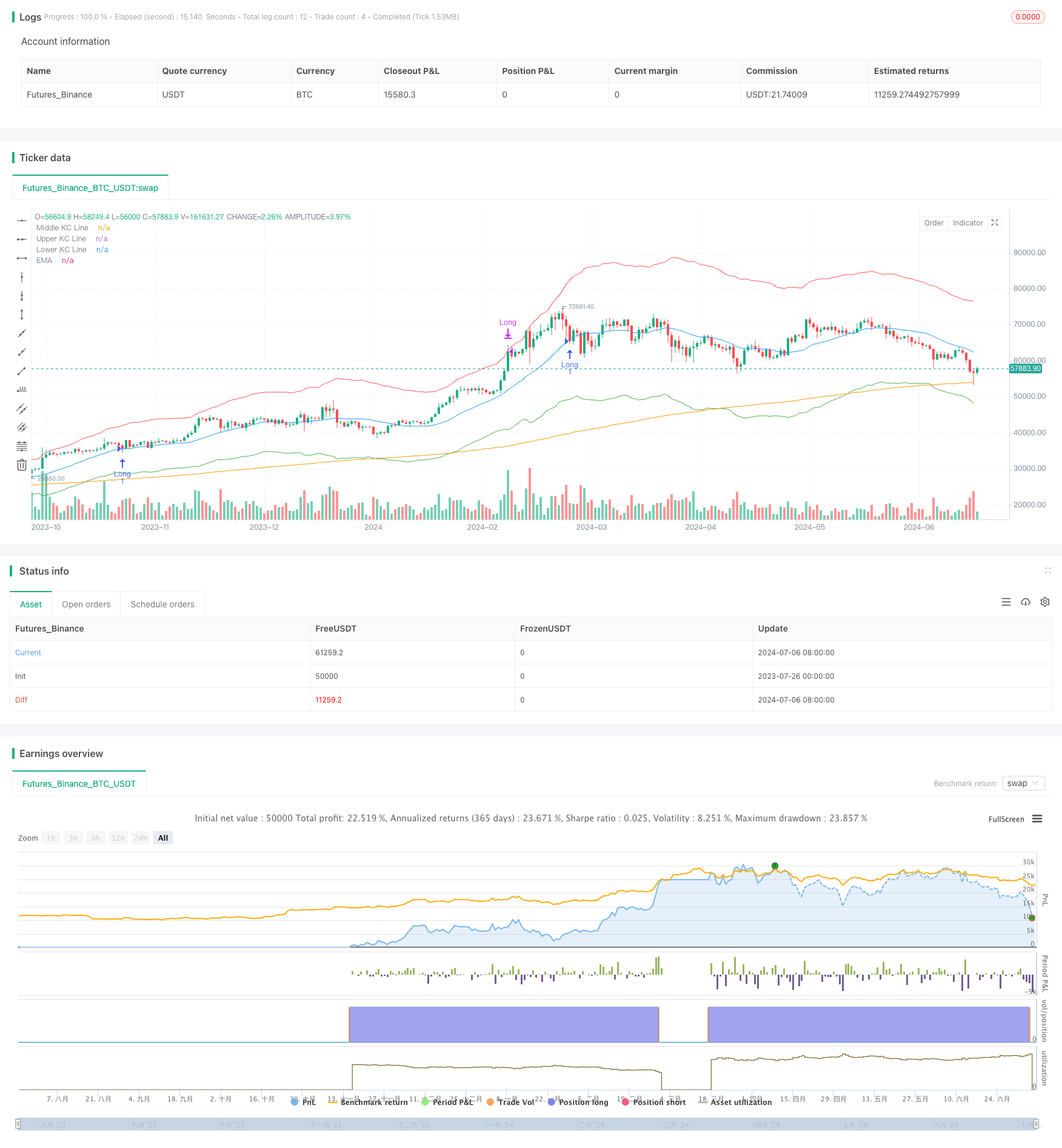

/*backtest

start: 2023-07-26 00:00:00

end: 2024-07-07 05:20:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Keltner Channel Pullback and Entry Strategy", overlay=true)

// Input settings

atrLength = input(35, "ATR Length")

atrMultiplier = input(5.5, "ATR Multiplier for Stop Loss")

kcLength = input(20, "Keltner Channel Length")

kcMultiplier = input(6.0, "Keltner Channel Multiplier")

emaLength = input(280, "EMA Length")

candleLookback = input(120, "Candle Lookback for Keltner Channel Touch")

// ATR for stop loss calculation

atr = ta.atr(atrLength)

// Keltner Channel

basis = ta.sma(close, kcLength)

kcRange = kcMultiplier * atr

upperKC = basis + kcRange

lowerKC = basis - kcRange

// EMA Trend Filter

ema = ta.ema(close, emaLength)

// Function to check if Keltner Channel was touched within the lookback period

wasKCTouched(direction) =>

touched = false

for i = 1 to candleLookback

if direction == "long" and high[i] >= upperKC[i]

touched := true

if direction == "short" and low[i] <= lowerKC[i]

touched := true

touched

// Check for middle line touch by wick

middleLineTouchedByWick = high >= basis and low <= basis

// Entry Conditions

longCondition = wasKCTouched("long") and middleLineTouchedByWick and close > ema

shortCondition = wasKCTouched("short") and middleLineTouchedByWick and close < ema

// Exit Conditions

longExit = high >= upperKC

shortExit = low <= lowerKC

// Tracking the previous ATR value for stop loss calculation

var float prevAtr = na

if longCondition or shortCondition

prevAtr := atr[1]

// Entry Execution

if longCondition

strategy.entry("Long", strategy.long)

strategy.exit("Exit Long", "Long", stop=close - atrMultiplier * prevAtr)

if shortCondition

strategy.entry("Short", strategy.short)

strategy.exit("Exit Short", "Short", stop=close + atrMultiplier * prevAtr)

// Exit Execution

if longExit and strategy.position_size > 0

strategy.close("Long", when=barstate.isnew)

if shortExit and strategy.position_size < 0

strategy.close("Short", when=barstate.isnew)

// Plotting

plot(basis, color=color.blue, title="Middle KC Line")

plot(upperKC, color=color.red, title="Upper KC Line")

plot(lowerKC, color=color.green, title="Lower KC Line")

plot(ema, color=color.orange, title="EMA")