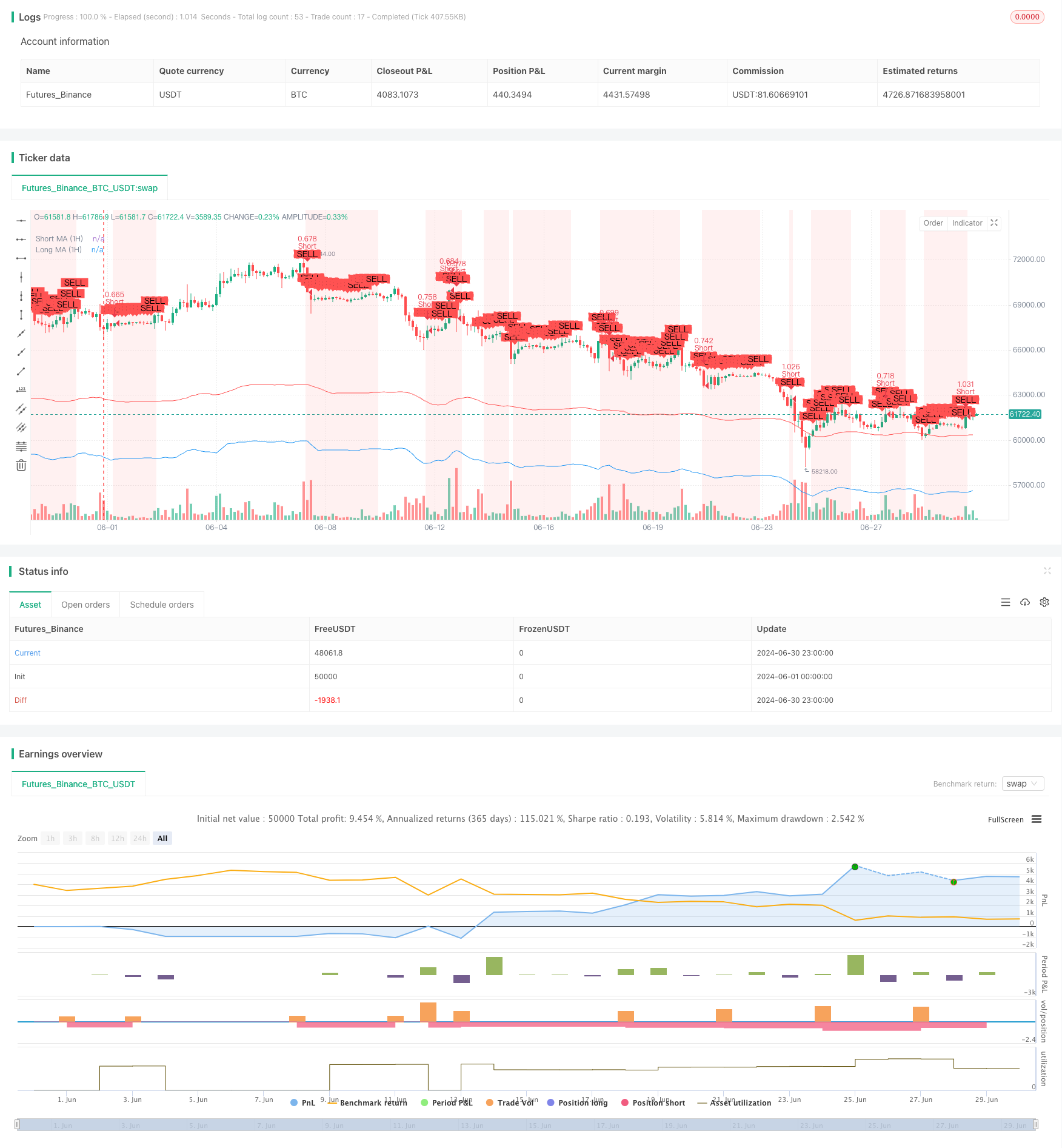

Ringkasan

Strategi ini adalah sistem perdagangan yang mengkonfirmasi tren dengan beberapa periode, menggabungkan rata-rata bergerak dan indikator RSI untuk menentukan tren pasar dan waktu masuk. Strategi ini melakukan analisis pada dua periode waktu 1 jam dan 15 menit untuk meningkatkan keandalan sinyal perdagangan.

Prinsip Strategi

Prinsip inti dari strategi ini adalah untuk mengkonfirmasi tren melalui indikator teknis dari beberapa periode waktu, sehingga meningkatkan akurasi sinyal perdagangan.

Tren siklus satu jam dikonfirmasi:

- Untuk menentukan arah tren secara keseluruhan, gunakan rata-rata bergerak sederhana (SMA) 9 periode dan 21 periode.

- Menggunakan indikator RSI untuk mengidentifikasi potensi overbought atau oversold.

Pengumuman untuk periode 15 menit:

- Juga menggunakan SMA 9 siklus dan 21 siklus untuk mengkonfirmasi tren jangka pendek.

- Menggunakan indikator RSI untuk lebih mengkonfirmasi waktu masuk.

Sinyal perdagangan dihasilkan:

- Sinyal multihead: SMA jangka pendek pada siklus 1 jam dan 15 menit berada di atas SMA jangka panjang, dan RSI belum mencapai level overbought.

- Sinyal kosong: SMA jangka pendek pada siklus 1 jam dan 15 menit berada di bawah SMA jangka panjang, dan RSI belum mencapai level oversold.

Manajemen Risiko:

- Menggunakan indikator ATR untuk mengatur stop loss dan profit target secara dinamis.

- Ukuran posisi berdasarkan dana akun, toleransi risiko, dan volatilitas pasar.

Keunggulan Strategis

Konfirmasi multi-siklus: Dengan menganalisis tren pasar pada periode waktu yang berbeda, risiko false breakout dan sinyal palsu dapat dikurangi secara signifikan.

Trend tracking digabungkan dengan momentum: Moving averages digunakan untuk mengidentifikasi trend, sedangkan RSI digunakan untuk mengkonfirmasi momentum, kombinasi ini dapat meningkatkan tingkat keberhasilan perdagangan.

Manajemen risiko dinamis: ATR digunakan untuk menetapkan tujuan stop loss dan profit, yang dapat disesuaikan secara otomatis sesuai dengan volatilitas pasar dan menyesuaikan diri dengan lingkungan pasar yang berbeda.

Manajemen posisi yang fleksibel: Ukuran posisi dihitung berdasarkan ukuran akun, preferensi risiko, dan volatilitas pasar, yang membantu pertumbuhan dana yang stabil dalam jangka panjang.

Bantuan visual: Strategi memetakan berbagai indikator dan sinyal pada grafik untuk membantu pedagang secara intuitif memahami dan menilai peluang perdagangan.

Risiko Strategis

Trend Reversal Risk: Strategi ini mungkin akan mengalami kerugian berturut-turut ketika tren yang kuat berbalik.

Overtrading: Di pasar horizontal, mungkin akan ada terlalu banyak sinyal trading yang meningkatkan biaya transaksi.

Risiko slippage: Dalam pasar yang berubah dengan cepat, harga eksekusi yang sebenarnya mungkin berbeda jauh dari harga saat sinyal dihasilkan.

Sensitivitas parameter: kinerja strategi mungkin sensitif terhadap pengaturan parameter seperti siklus moving average, RSI threshold.

Ketergantungan pada kondisi pasar: Strategi ini bekerja lebih baik di pasar yang jelas tren, tetapi mungkin kurang efektif di pasar yang bergoyang.

Arah optimasi strategi

Menambahkan filter: Masukkan indikator teknis tambahan atau indikator sentimen pasar, seperti volume transaksi, volatilitas, atau data fundamental, untuk meningkatkan kualitas sinyal.

Parameter adaptasi: mengembangkan algoritma yang dapat secara dinamis menyesuaikan siklus moving average dan RSI dengan kondisi pasar.

Integrasi pembelajaran mesin: Mengoptimalkan pilihan parameter dan proses pembuatan sinyal menggunakan algoritma pembelajaran mesin.

Bergabung dengan pengenalan rezim pasar: mengembangkan modul yang dapat mengidentifikasi berbagai kondisi pasar (seperti tren, getaran, volatilitas tinggi, dll.) dan menyesuaikan tindakan strategi untuk berbagai kondisi.

Peningkatan mekanisme keluar: Selain target penghentian dan keuntungan yang tetap, pertimbangan dapat diberikan untuk menggunakan stop loss bergerak atau strategi keluar dinamis berdasarkan indikator.

Tambahkan filter waktu: Tambahkan batasan jendela waktu perdagangan, menghindari periode yang kurang likuiditas atau terlalu volatilitas.

Analisis relevansi multi-varietas: Jika strategi ini digunakan pada beberapa varietas, analisis relevansi dapat ditambahkan untuk mengoptimalkan karakteristik risiko-penghasilan dari portofolio keseluruhan.

Meringkaskan

Strategi perdagangan tren ini, yang mengkonfirmasi rata-rata bergerak dengan RSI dalam beberapa periode, menunjukkan bagaimana menggabungkan beberapa indikator teknis dan periode waktu untuk membangun sistem perdagangan yang relatif stabil. Strategi ini bertujuan untuk meningkatkan keberhasilan dan keandalan perdagangan dengan mengkonfirmasi tren keseluruhan dalam periode waktu yang lebih lama dan mencari peluang masuk spesifik dalam periode waktu yang lebih pendek.

Namun, seperti semua strategi perdagangan, itu tidak sempurna. Dalam penerapan praktis, pedagang perlu terus memantau kinerja strategi dan menyesuaikan parameter atau mengoptimalkan logika strategi sesuai dengan perubahan pasar. Dengan terus-menerus feedback, pengoptimalan, dan verifikasi di lapangan, strategi ini dapat menjadi alat perdagangan yang berpotensi, terutama bagi para pedagang yang cenderung mengikuti tren pasar dan mencari pengembalian yang relatif stabil.

//@version=5

strategy("SOL Futures Trading with MTF Confirmation", overlay=true)

// Input parameters

short_ma_length = input.int(9, title="Short MA Length")

long_ma_length = input.int(21, title="Long MA Length")

rsi_length = input.int(14, title="RSI Length")

rsi_overbought = input.int(70, title="RSI Overbought Level")

rsi_oversold = input.int(30, title="RSI Oversold Level")

atr_length = input.int(14, title="ATR Length")

risk_percentage = input.float(1, title="Risk Percentage", step=0.1) / 100

capital = input.float(50000, title="Capital")

// Higher Time Frame (1-hour) Indicators

short_ma_1h = request.security(syminfo.tickerid, "60", ta.sma(close, short_ma_length))

long_ma_1h = request.security(syminfo.tickerid, "60", ta.sma(close, long_ma_length))

rsi_1h = request.security(syminfo.tickerid, "60", ta.rsi(close, rsi_length))

// Lower Time Frame (15-minute) Confirmation Indicators

short_ma_15m = ta.sma(close, short_ma_length)

long_ma_15m = ta.sma(close, long_ma_length)

rsi_15m = ta.rsi(close, rsi_length)

// ATR for dynamic stop loss and take profit

atr = ta.atr(atr_length)

// Position sizing

position_size = (capital * risk_percentage) / atr

// Strategy Conditions on 1-hour chart

longCondition_1h = (short_ma_1h > long_ma_1h) and (rsi_1h < rsi_overbought)

shortCondition_1h = (short_ma_1h < long_ma_1h) and (rsi_1h > rsi_oversold)

// Entry Confirmation on 15-minute chart

longCondition_15m = (short_ma_15m > long_ma_15m) and (rsi_15m < rsi_overbought)

shortCondition_15m = (short_ma_15m < long_ma_15m) and (rsi_15m > rsi_oversold)

// Combine Conditions

longCondition = longCondition_1h and longCondition_15m

shortCondition = shortCondition_1h and shortCondition_15m

// Dynamic stop loss and take profit

long_stop_loss = close - 1.5 * atr

long_take_profit = close + 3 * atr

short_stop_loss = close + 1.5 * atr

short_take_profit = close - 3 * atr

// Plotting Moving Averages

plot(short_ma_1h, color=color.blue, title="Short MA (1H)")

plot(long_ma_1h, color=color.red, title="Long MA (1H)")

// Highlighting Long and Short Conditions

bgcolor(longCondition ? color.new(color.green, 90) : na, title="Long Signal Background")

bgcolor(shortCondition ? color.new(color.red, 90) : na, title="Short Signal Background")

// Generate Buy/Sell Signals with dynamic stop loss and take profit

if (longCondition)

strategy.entry("Long", strategy.long, qty=position_size)

strategy.exit("Long Exit", "Long", stop=long_stop_loss, limit=long_take_profit)

if (shortCondition)

strategy.entry("Short", strategy.short, qty=position_size)

strategy.exit("Short Exit", "Short", stop=short_stop_loss, limit=short_take_profit)

// Plotting Buy/Sell Signals

plotshape(series=longCondition, title="Buy Signal", location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

plotshape(series=shortCondition, title="Sell Signal", location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL")

// // Plotting RSI

// hline(rsi_overbought, "RSI Overbought", color=color.red)

// hline(rsi_oversold, "RSI Oversold", color=color.green)

// plot(rsi_1h, title="RSI (1H)", color=color.blue)

// // Plotting ATR

// plot(atr, title="ATR", color=color.purple)