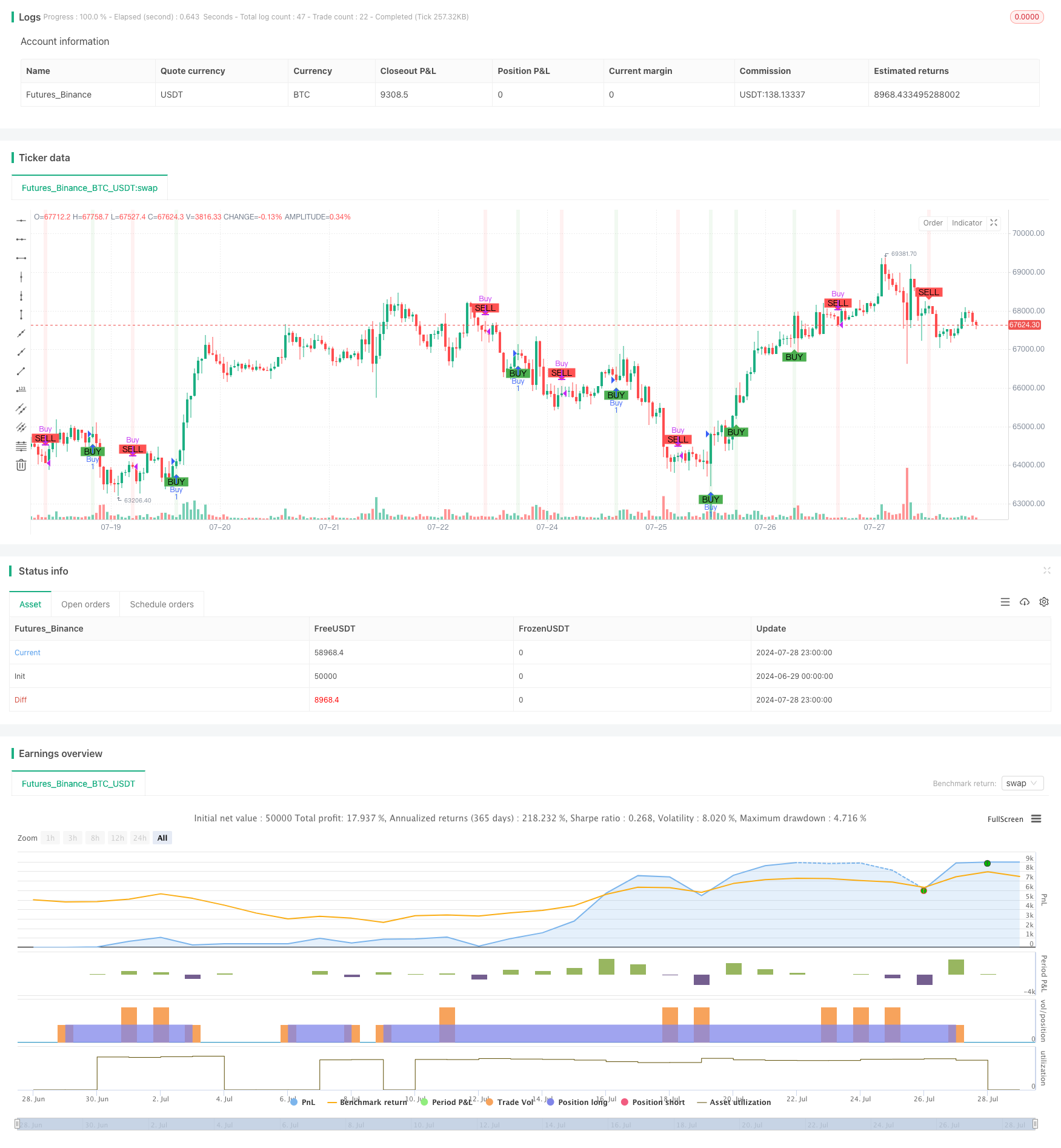

Ringkasan

Strategi ini adalah sistem perdagangan kuantitatif yang didasarkan pada hubungan kuantitatif-kuantitatif. Strategi ini menggunakan indikator-indikator seperti volume oscillator (VO) dan volume saldo (OBV) untuk menganalisis pergerakan dan tren pasar. Strategi ini mengidentifikasi peluang jual beli potensial dengan melihat persimpangan kedua indikator ini dan posisi relatif terhadap rata-rata bergerak mereka.

Prinsip Strategi

Oscillator volume rata-rata (VO):

- Metode perhitungan: VO = EMA ((volume transaksi 20) - SMA ((volume transaksi 20)

- Fungsi: Menggambarkan tren perubahan volume transaksi dengan membandingkan indeks moving averages dan simple moving averages.

(Balance of Values) (OBV):

- Metode perhitungan: Ketika harga close out naik, OBV menambah volume transaksi pada hari itu; Ketika harga close out turun, OBV mengurangi volume transaksi pada hari itu.

- Fungsi: Mencerminkan hubungan antara perubahan harga dan volume transaksi, digunakan untuk menilai kekuatan tren pasar.

Rata-rata amplitudo riil (ATR):

- Metode perhitungan: menggunakan ATR 14 siklus

- Fungsi: Mengukur volatilitas pasar, digunakan untuk memfilter sinyal palsu di lingkungan volatilitas rendah.

Sinyal untuk membeli:

- VO melewati batas transaksi yang ditetapkan pengguna

- OBV lebih tinggi dari rata-rata bergerak sederhana 20-siklus

Menjual sinyal:

- VO melewati batas transaksi negatif yang ditetapkan pengguna

- OBV lebih rendah dari rata-rata bergerak sederhana 20-siklus

Keunggulan Strategis

Analisis multi-dimensi: menggabungkan informasi pasar dalam berbagai dimensi seperti volume transaksi, harga, dan volatilitas untuk meningkatkan akurasi sinyal.

Konfirmasi tren: beberapa kemungkinan terobosan palsu telah disaring secara efektif melalui perbandingan OBV dengan rata-rata bergerak.

Fleksibilitas: memungkinkan pengguna untuk menyesuaikan siklus VO dan OBV, serta nilai transaksi, untuk menyesuaikan dengan lingkungan pasar yang berbeda.

Efek visual: menggunakan tanda warna dan panah untuk menampilkan sinyal jual beli dengan jelas, sehingga mudah untuk mengidentifikasi peluang perdagangan.

Pengelolaan risiko: Menggunakan indikator ATR, Anda dapat menyesuaikan ukuran posisi sesuai dengan fluktuasi pasar, yang membantu mengendalikan risiko.

Eksekusi otomatis: Strategi dapat mengeksekusi instruksi perdagangan secara otomatis, mengurangi gangguan emosional manusia.

Risiko Strategis

Keterlambatan: Moving averages dan oscillators memiliki keterlambatan tertentu, yang dapat menyebabkan kehilangan titik masuk terbaik di awal perdagangan.

False Signals: Dalam pasar yang bergejolak, mungkin akan sering terjadi false breakout signals yang meningkatkan biaya transaksi.

Tergantung pada tren: Strategi ini bekerja dengan baik di pasar tren yang kuat, tetapi mungkin tidak bekerja dengan baik pada periode konsolidasi lateral.

Overtrading: Jika parameter tidak disetel dengan benar, dapat menyebabkan overtrading, meningkatkan biaya proses.

Keterbatasan pasar tunggal: Strategi mungkin hanya berlaku untuk lingkungan pasar tertentu dan tidak bersifat universal.

Arah optimasi strategi

Pengaturan parameter dinamis:

- Periode VO dan OBV secara otomatis disesuaikan dengan fluktuasi pasar untuk menyesuaikan dengan kondisi pasar yang berbeda.

- Metode implementasi: Parameter dapat disesuaikan secara dinamis menggunakan ATR atau indikator fluktuasi lainnya.

Analisis multi-frame waktu:

- Ini akan membantu Anda mengkonfirmasi tren besar dan meningkatkan peluang Anda untuk menang dalam jangka waktu yang lebih lama.

- Metode implementasi: penambahan analisis VO dan OBV untuk beberapa periode waktu.

Pendahuluan analisis perilaku harga:

- Kombinasi dengan analisa resistivitas bidik matrix atau dukungan, meningkatkan akurasi titik masuk.

- Metode implementasi: Menambahkan logika identifikasi pada model harga tertentu.

Optimalkan manajemen posisi:

- Ukuran posisi disesuaikan dengan kekuatan sinyal dan dinamika volatilitas pasar.

- Metode implementasi: Menggunakan ATR atau kekuatan sinyal untuk menghitung persentase posisi per transaksi.

Meningkatkan indikator sentimen pasar:

- Memperkenalkan VIX atau indikator emosi lainnya, memfilter sinyal di lingkungan pasar yang ekstrem.

- Metode implementasi: Menambahkan pemantauan dan logika pemfilteran sinyal untuk indikator sentimen pasar.

Meringkaskan

Strategi perdagangan kuantitatif berfluktuasi dinamis berdasarkan konfirmasi silang dua indikator adalah sistem perdagangan kuantitatif yang menggabungkan osilator volume transaksi (VO) dan volume transaksi yang seimbang (OBV). Dengan menganalisis perubahan dan posisi relatif dari kedua indikator ini, strategi ini dapat menangkap perubahan dinamika pasar dan potensi pembalikan tren. Pengenalan rata-rata amplitude riil (ATR) sebagai filter fluktuasi meningkatkan keandalan sinyal lebih lanjut.

Keuntungan utama dari strategi ini adalah metode analisis multi-dimensi dan pengaturan parameter yang fleksibel, yang memungkinkannya untuk beradaptasi dengan lingkungan pasar yang berbeda. Namun, strategi ini juga memiliki beberapa risiko yang melekat, seperti lag sinyal dan kemungkinan over-trading. Untuk mengoptimalkan kinerja strategi, dapat dipertimbangkan untuk memperkenalkan penyesuaian parameter dinamis, analisis multi-frame waktu dan metode manajemen posisi yang lebih canggih.

Secara keseluruhan, ini adalah strategi kuantitatif yang didasarkan pada teori analisis harga kuantitatif yang solid, dengan dasar teoritis yang baik dan potensi aplikasi praktis. Dengan optimasi dan pengujian terus menerus, strategi ini diharapkan untuk menghasilkan keuntungan yang stabil dalam perdagangan aktual. Namun, investor yang menggunakan strategi ini masih perlu mempertimbangkan risiko pasar dengan hati-hati dan melakukan manajemen dana yang tepat seiring dengan toleransi risiko dan tujuan investasi mereka sendiri.

/*backtest

start: 2024-06-29 00:00:00

end: 2024-07-29 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Volume-Based Analysis", overlay=true)

// Inputs

voLength = input.int(20, title="Volume Oscillator Length")

obvLength = input.int(20, title="OBV Length")

volumeThreshold = input.float(1.0, title="Volume Threshold")

atrLength = input.int(14, title="ATR Length")

// Volume Oscillator

vo = ta.ema(volume, voLength) - ta.sma(volume, voLength)

// On-Balance Volume (OBV)

obv = ta.cum(close > close[1] ? volume : close < close[1] ? -volume : 0)

// Average True Range (ATR)

atr = ta.atr(atrLength)

// Signals

buySignal = ta.crossover(vo, volumeThreshold) and obv > ta.sma(obv, obvLength)

sellSignal = ta.crossunder(vo, -volumeThreshold) and obv < ta.sma(obv, obvLength)

// Plots

plotshape(series=buySignal, location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

plotshape(series=sellSignal, location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL")

bgcolor(buySignal ? color.new(color.green, 90) : na)

bgcolor(sellSignal ? color.new(color.red, 90) : na)

// Strategy execution

if (buySignal)

strategy.entry("Buy", strategy.long)

if (sellSignal)

strategy.close("Buy")