1

fokus pada

1179

Pengikut

Ringkasan

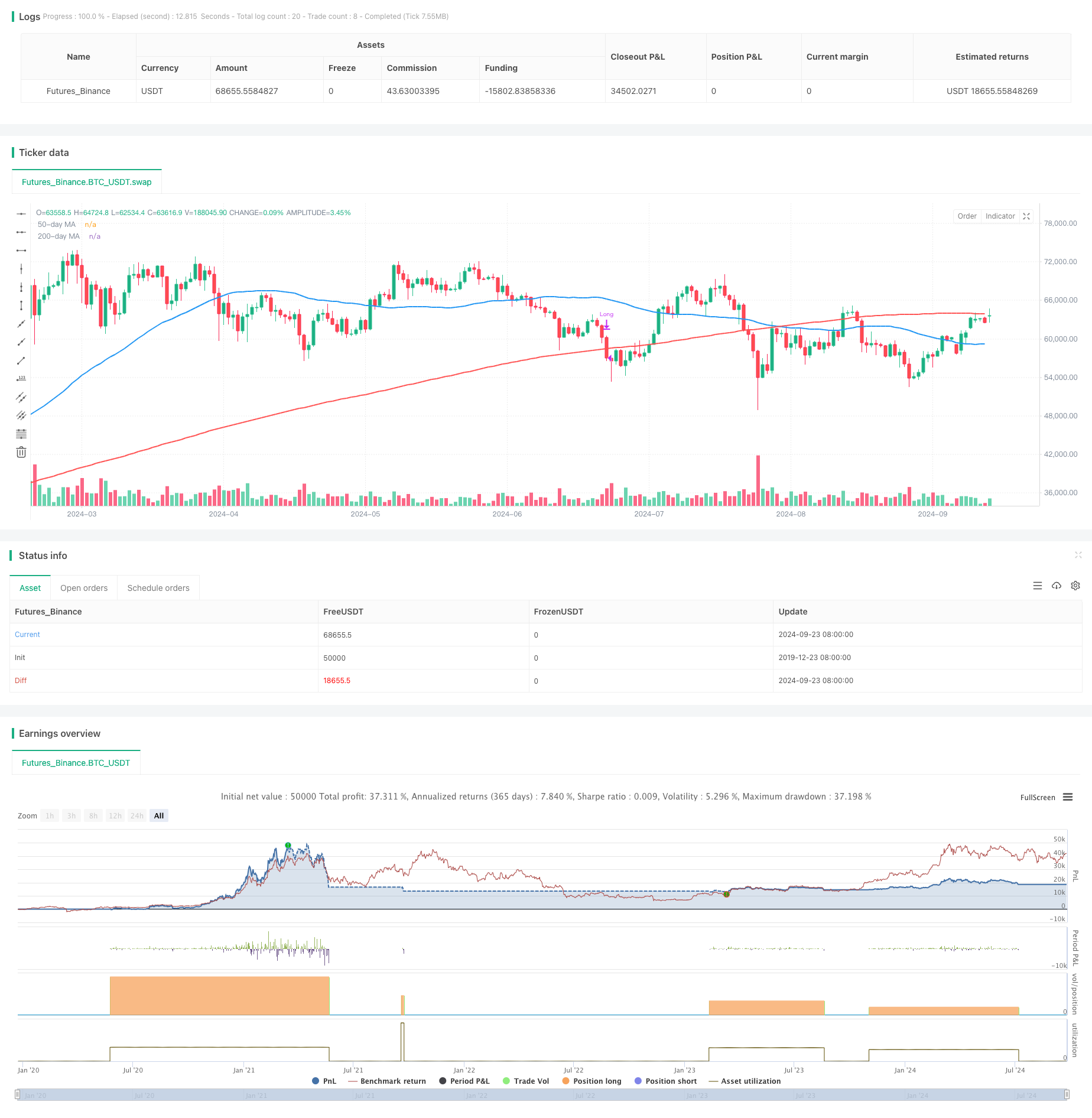

Ini adalah strategi perdagangan yang didasarkan pada crossover emas dua rata-rata, yang menggabungkan manajemen risiko adaptif dan penyesuaian posisi dinamis. Strategi ini menggunakan rata-rata bergerak sederhana 50-hari dan 200-hari (SMA) untuk mengidentifikasi tren dan menghasilkan sinyal beli saat melintasi garis rata-rata 200-hari pada garis rata-rata 50-hari.

Prinsip Strategi

- Sinyal masuk: Ketika 50 hari rata-rata garis melewati 200 hari rata-rata garis ((golden cross), memicu sinyal beli。

- Manajemen risiko: risiko per transaksi tidak lebih dari 2,5% dari total nilai akun.

- Perhitungan posisi: ukuran posisi per transaksi berdasarkan jumlah risiko dan jarak stop loss yang dihitung secara dinamis.

- Set Stop Loss: Set Stop Loss pada 1.5% di bawah 200-Day Average Line.

- Kondisi Keluar: Bila harga turun di bawah garis rata-rata 200 hari, posisi kosong akan berakhir.

Keunggulan Strategis

- Pelacakan tren: Menggunakan crossover emas untuk menangkap tren naik yang kuat dan meningkatkan peluang keuntungan.

- Pengendalian risiko: Menggunakan manajemen risiko persentase untuk mengontrol risiko setiap transaksi secara efektif.

- Posisi Dinamis: Mengatur ukuran posisi secara otomatis sesuai dengan volatilitas pasar, mencapai keseimbangan antara risiko dan keuntungan.

- Fleksibel Stop Loss: menggunakan stop loss relatif, yang secara otomatis menyesuaikan dengan fluktuasi pasar, untuk melindungi keuntungan dan memberikan ruang yang cukup untuk harga.

- Bermain dengan jelas: menetapkan kondisi yang jelas dan menghindari keraguan yang disebabkan oleh penilaian subjektif.

Risiko Strategis

- Penembusan palsu: sinyal palsu dapat sering dipicu dalam pasar yang bergoyang, yang menyebabkan kerugian kecil berturut-turut.

- Lagging: Moving Average pada dasarnya merupakan indikator yang tertinggal dan mungkin melewatkan kenaikan besar di awal tren.

- Jika terjadi lonjakan besar ke bawah, stop loss sebenarnya mungkin melebihi batas risiko 2.5% yang telah ditetapkan.

- Overtrading: Dalam pasar horizontal, garis rata-rata dapat sering berselisih, meningkatkan biaya transaksi yang tidak perlu.

- Indikator Teknis Tunggal: Bergantung hanya pada moving average dapat mengabaikan informasi pasar penting lainnya.

Arah optimasi strategi

- Memperkenalkan mekanisme penyaringan: Pertimbangkan untuk menambahkan indikator seperti volume transaksi, volatilitas, dan lain-lain untuk memfilter sinyal perdagangan yang lebih andal.

- Optimalkan waktu masuk: Mengkonfirmasi tren, mengurangi false breakout, dikombinasikan dengan indikator teknis lainnya (seperti RSI, MACD).

- Parameter penyesuaian dinamis: Mengatur siklus rata-rata secara otomatis sesuai dengan siklus pasar yang berbeda, meningkatkan fleksibilitas strategi.

- Meningkatkan mekanisme penutupan: mengatur kondisi penutupan dinamis untuk mengunci lebih banyak keuntungan dalam situasi yang kuat.

- Dispersifikasi risiko: pertimbangkan untuk menerapkan strategi ini pada beberapa pasar yang tidak terkait secara bersamaan untuk mengurangi risiko sistemik.

Meringkaskan

Strategi manajemen risiko adaptif ini, yang didasarkan pada crossover emas dua garis rata, menyediakan pedagang dengan sistem perdagangan yang relatif stabil dengan menggabungkan metode analisis teknis klasik dan teknologi manajemen risiko modern. Ini tidak hanya dapat menangkap tren jangka menengah dan panjang, tetapi juga dapat mengontrol risiko secara efektif.

Kode Sumber Strategi

/*backtest

start: 2019-12-23 08:00:00

end: 2024-09-24 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Golden Cross with 1.5% Stop-Loss & MA Exit", overlay=true)

// Define the 50-day and 200-day moving averages

ma50 = ta.sma(close, 50)

ma200 = ta.sma(close, 200)

// Entry condition: 50-day MA crosses above 200-day MA (Golden Cross)

goldenCross = ta.crossover(ma50, ma200)

// Exit condition: price drops below the 200-day MA

exitCondition = close < ma200

// Set the stop-loss to 1.5% below the 200-day moving average

stopLoss = ma200 * 0.985 // 1.5% below the 200-day MA

// Risk management (1.5% of total equity)

riskPercent = 0.025 // 1.5% risk

equity = strategy.equity

riskAmount = equity * riskPercent

// Calculate the distance between the entry price (close) and the stop-loss

stopDistance = close - stopLoss

// Calculate position size based on the risk amount and stop-loss distance

if (goldenCross and stopDistance > 0)

positionSize = riskAmount / stopDistance

strategy.entry("Long", strategy.long, qty=positionSize)

// Exit the trade when the price crosses below the 200-day moving average

if (exitCondition)

strategy.close("Long")

// Plot the moving averages on the chart for visualization

plot(ma50, color=color.blue, linewidth=2, title="50-day MA")

plot(ma200, color=color.red, linewidth=2, title="200-day MA")