スマイルカーブを使用したビットコインオプションのデルタヘッジ

0

1733

0

1733

�SM調整と大きさが等しく、方向が反対であり、SMデルタはAlexanderとNogueira(2007a)のモデルフリースケーリング不変(SI)デルタでもある。つまり、ビットコインオプション価格における確率的ボラティリティジャンププロセス。

- ST、SM、MV 調整の符号は、インプライド ボラティリティ カーブの傾き θm によって決まります。負の傾きの場合、MV および ST デルタは BS/SS デルタより小さくなり、SM/SI デルタは BS/SS デルタより大きくなります。傾きが正の場合、MV および ST デルタは BS/SS デルタよりも大きくなりますが、SM/SI デルタは BS/SS デルタよりも小さくなります。

5. データ

私たちは、取引所 API を使用して、数年にわたる Deribit オプション市場データの 1 時間ごとのスナップショットを取得し、独自のデータベースを作成しました。このデータには、すべてのオプション、先物、永久契約のレベル 1 注文簿情報が含まれています。この記事では、2020 年 1 月 1 日から 2022 年 1 月 1 日までの 2 年間をカバーする、8 時間ごとおよび毎日の頻度のデータのみを使用します。

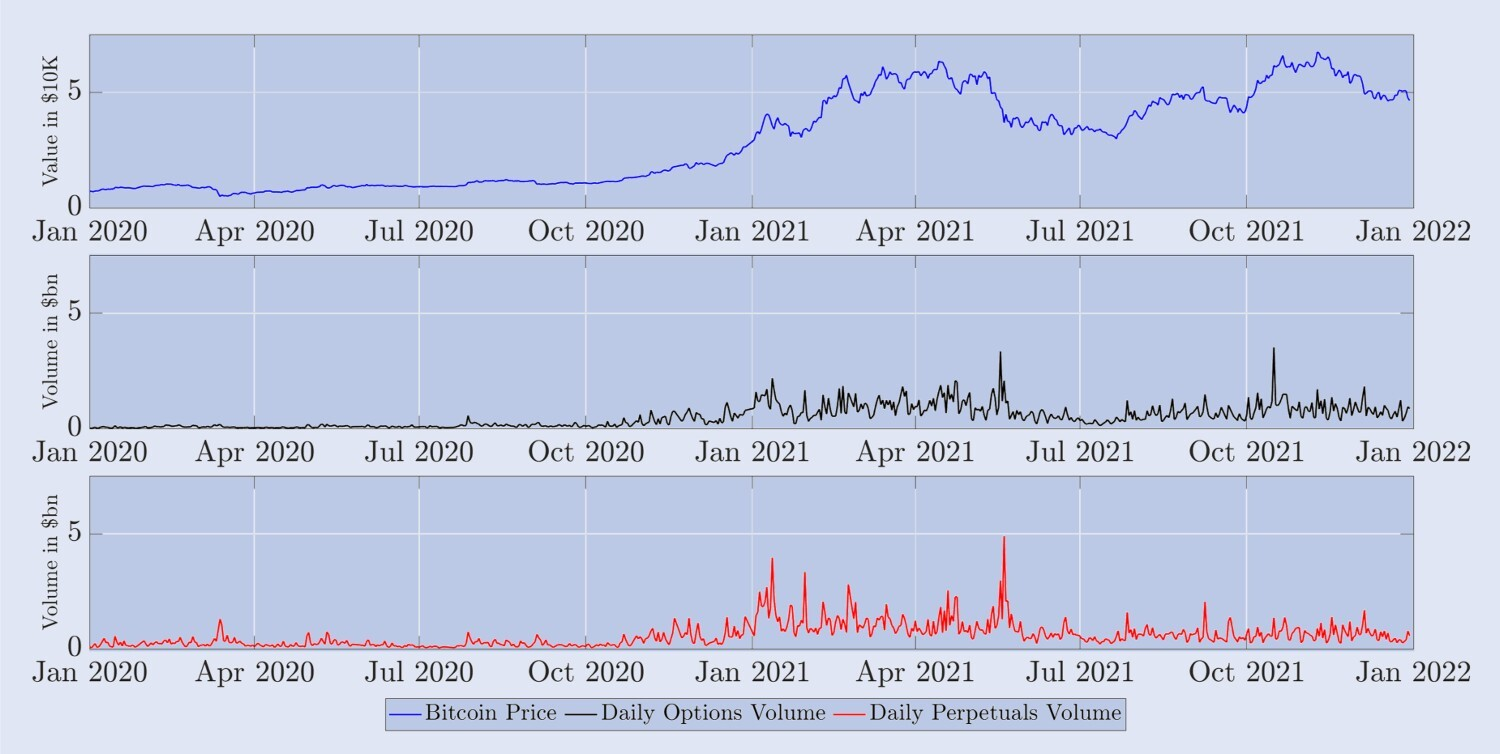

図 5 は、BTC インデックスの日次決済価格 (つまり、UTC 00:00 の価格) と、過去 24 時間に Deribit で取引されたすべてのオプションと永久契約の合計取引量 (名目額、10 億米ドル単位) を示しています。 。図 1 に示すように、先物契約の取引量は永久契約やオプションに比べてはるかに少ないため、ここには含まれません。 2020年、BTC指数は7,000ドル前後の水準から比較的ゆっくりと上昇し、2020年11月に始まった最初の大きな強気相場を経て、2020年末までに指数値はほぼ28,000ドルに達しました。 2021年、BTC指数は1月(約28,000ドル)から2021年4月中旬(約59,000ドル)にかけて2倍になり、その後50%近く下落して7月中旬には30,000ドルに戻りました。 2021年11月8日には史上最高値の約69,000ドルを記録した。図 5 の中央のパネルは、2020 年に Deribit のすべてのオプションの 24 時間取引量の合計が比較的低く、5 億ドルをわずかに超えただけであったことを示しています。しかし、2021年には、明らかに不安定な市場やトレンド市場が見られ、1日のオプション取引量は平均30億ドルに達しました。取引されたさまざまなオプション契約の数も、2021年1月の430万件から年末には620万件とほぼ倍増した。下のグラフは、2021年、特に上半期に取引活動が増加した永久契約の1日あたりの取引量を示しています。興味深いことに、2021年後半の永久契約の取引の伸びはオプションの伸びよりも弱かった。後者は、2020年後半から2021年初頭にかけて、トレーダーがガンマとベガのヘッジに徐々に採用したいくつかの新しい契約が導入されたことによるものと考えられます。これにより、2021 年後半の極めて活発なダイナミック デルタ ヘッジに対する圧力が軽減された可能性があります。実際、図 1 が示すように、先物契約の取引量も 2021 年の最後の 6 か月間で永久契約よりもさらに減少しました。いずれにせよ、2020 年と 2021 年の取引パターンが非常に異なっていることがわかったため、サンプルを 2 つの 1 年間の期間に分割することにしました。

図 5. BTC インデックスとデリバティブの 1 日の取引量の推移。

上のチャートは、2020年1月1日から2年間のサンプル期間における毎日00:00 UTCのBTCインデックス価格を示しています(上部、青いチャート)。対応するデリビットのすべてのオプションの24時間の合計取引量(中央、黒チャート); そして永久契約の日々の取引量(下の赤いチャート)。 BTC インデックスの価値は 10,000 ドル単位で、取引量は数十億ドル単位です。

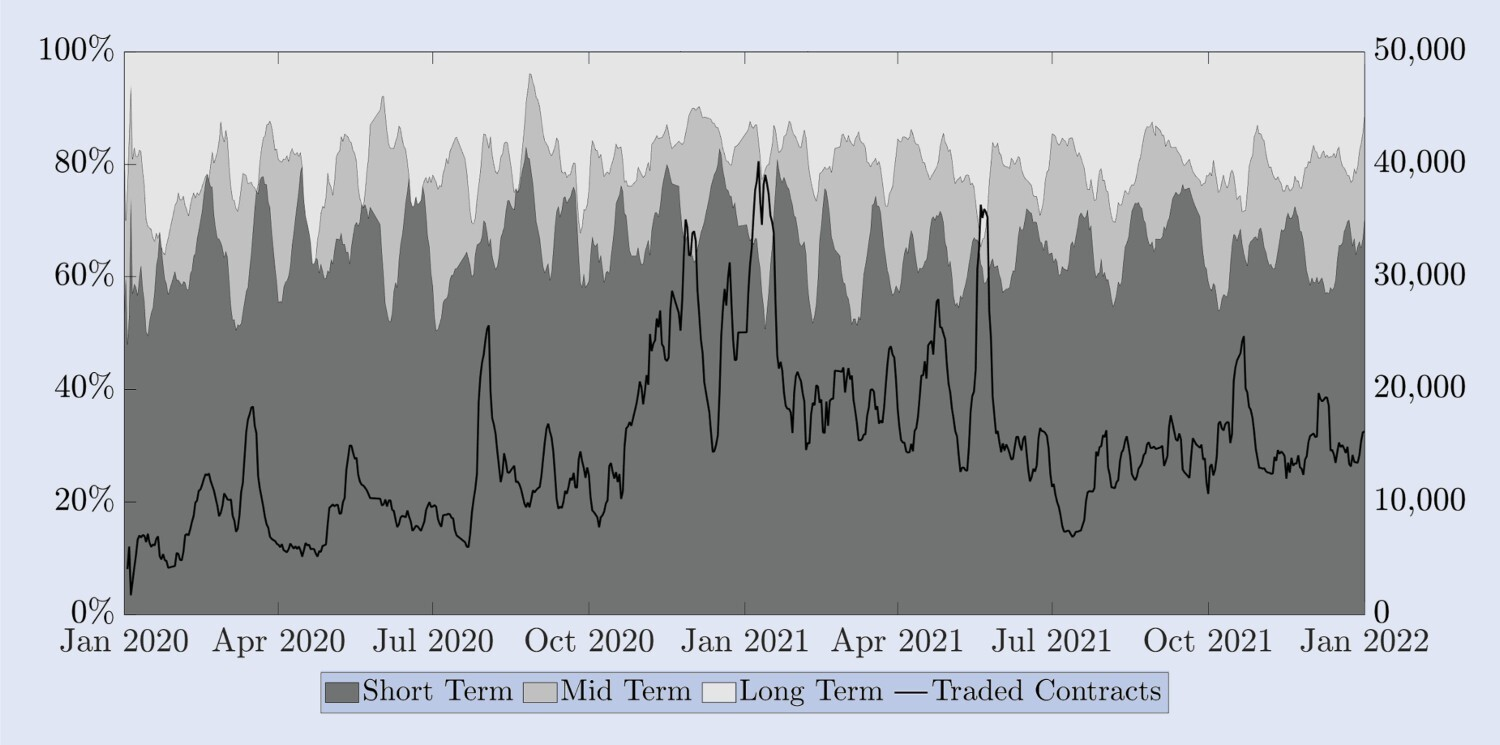

Alexander et al. (2022b) は、ビットコインと S&P 500 オプション市場の間には多くの違いがあることを文書化しています。主な違いの 1 つは、取引されるショート、ミディアム、ロング オプションの割合です。 S&P 500 の 1 か月オプションは比較的短期であり、ほとんどの取引は 1 か月から 3 か月の満期の間に行われます。ただし、有効期限が 1 か月のビットコイン オプションは、より長期のカテゴリに分類されます。これを理解するために、図 6 は Deribit で満期時間別に取引された契約の割合を示しています。右側のスケールの実線は、満期を迎えるすべての契約の取引数を表します。わかりやすくするために、これらのデータはローリングウィンドウの週平均を使用して提示します。短期オプション(最長2週間)の割合の季節的パターンは、発行スケジュールポリシーの結果であり、その週(または2週間)に満期を迎える標準的な月次または四半期オプションがない限り、オプションは現在の週(または 2 週間)までのオプションが発行されます。1 週間(および/または 2 週間)の満期日を持つオプション。左側のスケールには、短期(2 週間まで)、中期(2 週間から 1 か月)、長期(1 か月以上)の満期の割合が表示されます。これを実行するために、各満期カテゴリ内のすべての日次取引契約を集計し、わかりやすくするためにローリング ウィンドウの週次平均を使用して、すべての取引契約のパーセンテージとして提示します。この季節的なパターンを除けば、2 年間全体では、満期日が 1 か月を超えるオプションの取引はわずか 15% から 20% 程度でした。私たちのサンプルで取引される契約数が増加しているにもかかわらず、満期日が 1 か月を超える契約の割合は比較的安定しており、2 週間以内に満期を迎える短期オプションの割合も同様です。実際、取引される契約全体の約 60% は、このような非常に短期の満期期間にあります。取引される契約のさらに 20% から 25% は、満期期間が 2 週間から 1 か月の「中期」オプションに相当します。 1 か月の満期期間を持つオプションが Deribit の全取引量の 80 ~ 85% を占めているため、私たちはこれらのオプションにヘッジ調査を集中することにしました。満期が 1 か月を超えるオプションは、1 時間ごとの頻度であっても、古い価格が多すぎるため、実証分析には役立ちません。これにより、上記で説明した有効期限のカテゴリごとに 1 つのオプションを検討する必要があります。比較を容易にするために、私たちは 10 日、20 日、30 日の一定有効期限オプションを調査対象として選択しました。これらはそれぞれ、3 つの主要な有効期限カテゴリの代理です。

図6. 取引されたオプションの満了日。

左側のスケールは、短期オプション(2週間まで、濃い灰色)、中期オプション(2週間から1か月、中程度の灰色)、長期オプション(1か月以上、総取引量では、(薄い灰色)が最も少ない。黒い線(右のスケール)は、取引されたオプション契約の総数を表します。すべてのシリーズは、毎日のデータの週次移動平均です。

次に、データのフィルタリングについて説明します。満期日が 1 か月のオプションのみに焦点を当てる場合でも、古い価格、つまり過去 24 時間の取引量がゼロだったオプション価格を除外する必要があります。期限が限られている先物契約のデータでは流動性も重要な問題です。先物価格が古いと、オプションのデルタ計算にエラーが発生する可能性があるためです。したがって、当社では、流動性の高い永久契約の場合のように市場価格を使用するのではなく、コール・プット・パリティ (PCP) 関係を使用して正しい先物価格を推測することを好みます。必要に応じて、Fengler (2009) が提案した裁定なし条件に違反するオプションの中間価格を除外し、残りの価格からインプライド ボラティリティを逆算します。 OTMオプションの流動性と取引活動は、同じ行使価格のITMオプションよりもはるかに高いことに留意する必要があるため、mの場合を計算するためにプットオプションのインプライドボラティリティを使用し、コールオプションのボラティリティは、m ≥ 1 の場合の計算に使用されます。 ATM コール オプションとプット オプションの暗黙のボラティリティの差はほとんど無視できるほど小さいことに注意することが重要です。これにより、市場の暗示的ボラティリティ表面から生のグリッドを作成し、補間して、以下で説明するようにフィルタリングされた価格を取得できます。

各オプション価格の連続的な履歴系列を取得するために、与えられた満期日と金銭特性を持つ合成一定満期契約の価格を構築します。短期オプションは 10 日間の固定満期日で表され、中期オプションは 20 日間、長期オプションは 30 日間の満期日を考慮します。ビットコインの価格はトレンドが頻繁に変化するため、長期間にわたって同じ権利行使価格を比較することは不可能であるため、補間のために適切な範囲の通貨特性も選択しました。ビットコインの水準の上下約 30% の行使価格の範囲内で十分な取引量があることがわかります。したがって、一定の満期と貨幣特性m∈{0.7,0.8,0.9,1,1.1,1.2,1.3}ごとに合成オプション価格を補間する(注15)。実際、我々は、Fengler (2009) が提案した裁定取引なしの制限下での暗示的ボラティリティ表面の補間法を使用しています。Fengler は、暗示的ボラティリティ表面を滑らかにするために、自然 3 次スプライン補間法も提案しています。しかし、ビットコインのインプライド・ボラティリティ曲線の形状は他の種類のオプションよりもはるかに大きく変化し、3次スプライン補間は特定の行使価格間の間隔が広い場合には柔軟かつ敏感すぎることがわかります。したがって、形状保存区分3次エルミート多項式を使用して、暗示的ボラティリティ面を補間し、その後価格をチェックして、行使価格に関するコンベックス性の裁定取引なしの制約が違反されないことを確認します。この手法は、Malz (1997) や Bliss と Panigirtzoglou (2002) など、他の多くの学術研究にも応用されています。

まず、形状保存区分3次エルミート多項式を使用して、Fengler (2009) が提案した裁定取引禁止制約の下で、インプライドボラティリティスマイルカーブを補間し、一定のマネーネスインプライドボラティリティを取得します。次に、ボラティリティ期間構造を補間することによって、満期日が一定で金額が一定であるオプションのインプライド・ボラティリティを取得し、このインプライド・ボラティリティを使用して合成オプション価格を作成します注16。カレンダーアービトラージの可能性を回避するために、満期日とともに合計暗示分散が増加するようにします。ヘッジのパフォーマンスを評価するには、対応するオプションの構築に使用されるストラドルを変更せずに、時間増分内の各合成オプションの価格を記録する必要もあります。このフレームワークによってのみ、動的ヘッジ ポートフォリオの損益を記録できます。そこで、先ほど説明した方法を使用して合成先物とオプションを作成し、日次データセットの満期日が 9 日、19 日、29 日である更新されたマネーネスとオプション価格を取得しました。同様に、8 時間データセットでは、満期日が 10 日、20 日、30 日より 8 時間短い先物とオプションを構築します。全体として、約 175,000 の日次頻度合成オプション価格と 88,000 のヘッジ比率、および 525,000 を超える 8 時間頻度合成オプション価格と 263,000 を超えるヘッジ比率を生成しました。

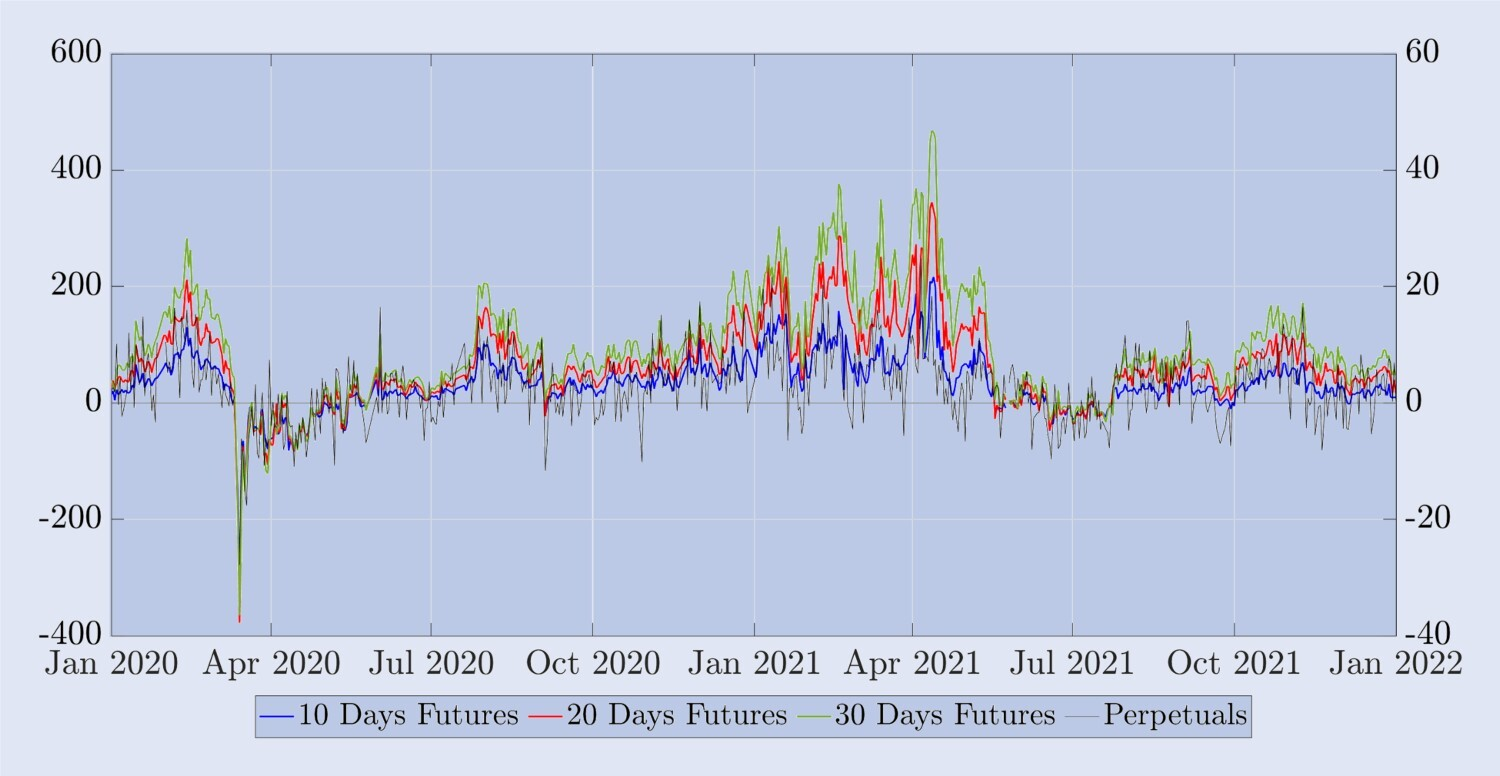

次に、ヘッジの研究に進む前に、ビットコイン無期限契約のいくつかの経験的特性を調べ、それらを固定期限先物と比較します。ビットコインオプションの決済価格は取引可能な契約ではないため、ヘッジツールとして先物または無期限契約を使用する必要があります。この場合、先物契約を使用してオプションをヘッジすることの有効性は、ベースの変動性などの要因によって異なります。この変動性を説明するために、図 7 は先物市場価格 (または永久契約) と BTC インデックスの差を BTC インデックスで割ったものを示しています。このパーセンテージ ベースはベーシス ポイント (bps) で表され、左側のスケールは 3 つの合成固定満期先物に対するもので、右側のスケールは永久契約に対する相対的なベースです。資金調達率のメカニズムにより、永久先物のベーシスリスクは非常に低く、ほとんどの場合 ±10 bps 未満です。しかし、非常に変動が激しいのも特徴です。例えば、2020年3月のCOVID暴落時には、永久ベースはほぼ-150bpsに達しました。永久契約はベーシスリスクが非常に小さいため、同じオプション満期日を持つカレンダー先物よりも優れたヘッジツールとなる可能性があります。永久ベースとは異なり、固定満期先物のベースはほぼ常にプラスです。 10日先物の場合、ベーシスは最大100ベーシスポイントになる可能性があり、より長期の先物の場合、ベーシスは450ベーシスポイントに達することもあります。さらに、このチャートからわかるように、10日、20日、30日の先物曲線は一般的にプラスのプレミアムになっています。実際、サンプルされた730日のうち620日では、F30>F20>F10の順序になっており、2020年3月のみとなっています。順序は変わります。6月/4月(COVIDの暴落とその余波)と2021年6月/7月(ビットコインの長期強気相場の終焉)には逆の動きがありました。

図 7. スポット契約と無期限契約および先物契約の違い。

先物価格から BTC インデックスを差し引き、BTC インデックスで割った値をベーシスポイントで表します。右のスケールは永久先物(黒)のベーシス パーセンテージを測定し、左のスケールは 10 日、20 日、30 日の固定満期日を持つ先物(それぞれ青、赤、緑)のベーシス パーセンテージを測定します。サンプルは 2020 年 1 月から 2 年間をカバーしており、毎日 UTC の深夜にスナップショットが取得されています。

動的デルタ裁定戦略の成功に影響を与えるもう 1 つの要因は、取引コストです。ヘッジ対象の商品のビッド・アスク・スプレッドが大きい場合、デルタ裁定取引の頻繁な再調整(この場合は毎日ではなく 8 時間ごと)により、ヘッジのパフォーマンスが低下する可能性があります。しかし、どのオプションでも、デルタは極端に異なる値の間で変動することはできません。たとえば、アットザマネーに近いコールオプションは、使用するモデルに関係なく、常に0.5に近いデルタを持ちます。詳細については、Vähämaa(2004)を参照してください。例。したがって、異なるデルタ値は、ビッド・アスク・スプレッドが大きい場合にのみ、ヘッジのパフォーマンスに大きな影響を与える可能性があります。しかし、永久先物のビッド・アスク・スプレッドは狭く、カレンダー先物のビッド・アスク・スプレッドも狭くなっています。永久先物の場合、ビッド・アスク・スプレッドが最小ティックの 0.50 ドルを超えることはめったにありません。これは、価格レベルに応じて 0.1 ベーシス ポイントから 0.25 ベーシス ポイントに相当します。カレンダー先物は、売買スプレッドが若干大きく、満期日が長くなるにつれて増加しますが、このスプレッドも私たちのサンプルでは非常に小さいです。最も満期の長い先物契約の場合でも、スプレッドは 5 ベーシス ポイントを超えることはほとんどなく、ほとんどの場合 1 ベーシス ポイント程度です。このような低いスプレッドは、異なるデルタ値間の比較にほとんど影響を与えないため、次の実証的調査では無視します。

6. 経験的ヘッジ研究

セクション 2、3、5 での議論に触発されて、私たちはインバース オプションをプレーン バニラ FX オプションとして扱います。つまり、オプションの現在の価値を使用して、そのビットコイン価格を対応する USD 価値に変換します。合成連続先物およびオプション価格には 10 日、20 日、30 日の固定満期日を選択し、オプションのマネーネスは 0.7 から 1.3 の間で選択します。当社のデータは、8 時間ごとまたは毎日リバランスされるヘッジ用に構築されており、サンプルは 2020 年 1 月 1 日から 2022 年 1 月 1 日までの 2 年間にわたり、2 つの 1 年間の期間に分割されています。結果を示すサンプル。各時点tで、通貨mと満期日Tのヨーロピアンオプションを売り、オプションと同じ満期日を持つ永久契約または先物契約でヘッジします。損益は、物理的にヘッジエラーとして記録されます。通常の方法です。たとえば、Hull and White (2017) を参照してください。前述のように、日中の市場変動は非常に大きくなる可能性があり、リバランスの取引コストは非常に低くなります。したがって、結果テーブルの基本頻度を 8 時間ごとに設定します。また、8 時間ごとのリバランスを、永久契約の資金調達時間 (UTC の 00:00、08:00、16:00) に合わせています。これは、ヘッジのための永久契約を使用したリバランスは、資金支払いから利益を得るためにも使用できるためです。注17

HWデルタを除いて、(10)のすべてのデルタでは、ヘッジポートフォリオをリバランスするときに、インプライドボラティリティ曲線の傾きを計算する必要があります。私たちは、インプライド・ボラティリティ曲線の導関数を計算するためのさまざまな数値手法を調査し、3次多項式を当てはめるのが最も単純かつ正確なアプローチであることを発見しました。数値的に計算した傾きの値に基づいて、各オプションの金銭性と満期日に応じて、(10)を適用し、標準BS式を使用してBSデルタとベガを計算します。 Hull と White (2017) のデルタについては、彼らが株式指数オプションの実証研究で使用している 36 か月のサンプル内較正期間を模倣していません。ビットコイン オプションについては、36 か月分の有用なデータさえ存在しません。さらに、ビットコインの価格は S&P 500 よりもはるかに変動が大きいため、1 日に複数回のヘッジを検討する必要があります。これらすべての要素を考慮して、毎日の頻度で 30 個の観測ウィンドウと 8 時間頻度で 90 個の観測ウィンドウを使用して HW デルタ パラメータを較正します。私たちの結果は、固定満期先物と永久契約を使用したヘッジエラーを比較し、ヘッジ手段に応じて 2 つの HW 回帰を実行します。

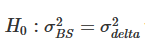

我々は、BSデルタ、すなわち(10)のSticky Strike (SS)デルタをベンチマークとして、分散差の標準F検定を使用して結果を提示する。まず、表 2 は、通貨度が 10.20 から 30.0 の間の 7 日間、1 日間、3 日間のオプションをヘッジした結果を示しています。各オプションは、対応する固定満期先物でヘッジされ、8 時間ごとに再調整されます。バランス。表内の項目は分散比率、つまり BS デルタ ヘッジ エラーの分散に対する δadj ヘッジ エラーの分散です。

表 2. F テスト ヘッジの結果 (8 時間リバランス、固定満期日先物)。

注: 分散比と片側 F 検定の有意水準は、それぞれ帰無仮説  と対立仮説

と対立仮説  に対するものです。ヘッジはオプションと同じ満期日を持つ先物契約に基づいており、8 時間ごとに再調整されます。異なるデルタ ヘッジによるエラーの分散を BS デルタを使用したヘッジによる分散と比較し、2 年間のサンプルを 2 つの部分に分割します。私たちは、マネーネスが 0.7 から 1.3 の範囲にある 3 つの異なる満期のオプションを使用し、マネーネスが 1 未満の場合は OTM プット オプションを使用し、マネーネスが 1 を超える場合は OTM コール オプションを使用しました。 H∗の場合、、はそれぞれ10%、5%、1%の有意水準を表すために使用され、H+の場合も同様です。

に対するものです。ヘッジはオプションと同じ満期日を持つ先物契約に基づいており、8 時間ごとに再調整されます。異なるデルタ ヘッジによるエラーの分散を BS デルタを使用したヘッジによる分散と比較し、2 年間のサンプルを 2 つの部分に分割します。私たちは、マネーネスが 0.7 から 1.3 の範囲にある 3 つの異なる満期のオプションを使用し、マネーネスが 1 未満の場合は OTM プット オプションを使用し、マネーネスが 1 を超える場合は OTM コール オプションを使用しました。 H∗の場合、、はそれぞれ10%、5%、1%の有意水準を表すために使用され、H+の場合も同様です。

ヘッジの有効性が高いほど、ヘッジ エラーの分散は小さくなり、調整されたスマイル カーブ デルタを使用することで得られる効率性の向上は、この分散比率の 1 を引いた値になります。たとえば、マネーネスが 0.8 の 10 日間オプションをヘッジする場合、SM (Smile Implied) デルタは 0.562 の分散比率を生成します。これは、BS デルタ ヘッジと比較した効率性の向上が 1-0.562=43.8% であることを意味し、これは非常に大きいため、このエントリは +++ とマークされます。分散比表では、上付き文字は片側 F 検定における 10%、5%、1% の有意水準での分散比の有意性を示します。例えば、***これは、δadj ヘッジ誤差の分散が 1% レベルで BS デルタ ヘッジ誤差の分散よりも大きいことを示しています。また、++ は、δadj ヘッジ誤差の分散が 5% レベルで BS デルタ ヘッジ誤差よりも大幅に小さいことを示します。

まず、表 2 の 2020 年の結果を検討します。このサンプルの部分は、緩やかだが着実な価格上昇を特徴としており、Derman (1999)の安定したトレンドパターンと一致しており、SSデルタ(BSデルタ)が最も効果的なデルタヘッジを提供すると予想されます。限定範囲パターン、SMデルタがデルタの大部分を占める。優位性。全体的に、表 2 の 2020 年の結果は、特定のデルタが BS ヘッジを上回るかどうかは、満期ではなくオプションの金銭性によって決まるというパターンを示しています。たとえば、アット・ザ・マネー オプションの場合、ST デルタが最適です。注18 達成された効率性の向上は、30日間のアット・ザ・マネー・オプションでは9.7%、20日間のオプションでは12.3%、10日間のオプションでは11%の範囲です。スマイル・インプライド(SM)デルタとSTデルタおよびMVデルタの相対的なパフォーマンスの方向は、アット・ザ・マネー・オプションだけでなく、すべてのイン・ザ・マネー・オプションでも反対です。これは、OTM プット オプションのヘッジでは BS デルタを上回りますが、OTM コールでは上回りません (マネーネスが 1.2 の 10 日コールを除く)。 20日間のディープOTMプットオプションをヘッジする場合、2020年を通してスマイルインプライド(SM)デルタを使用した効率性の向上は1-0.693=30.7%となり、非常に大きな値となります。 30日間のディープOTMプットオプションの場合、効率性の向上は28.7%で、ほぼ同じです。その他のプット オプションの場合、スマイル インプライド ヘッジの使用による効率性の向上ははるかに小さく、3.1% から 7.6% の範囲に過ぎません。

ただし、他のすべてのオプションでは、調整されたスマイル デルタはすべて BS デルタを下回ります。しかし、ビットコインの価格は2020年の大半にわたって安定的に推移しているため、これは驚くべきことではありません。ハルとホワイト(2017)が提案した実際のHWヘッジ比率とリー(2001)の最小分散(MV)ヘッジもBSデルタを改善しない(ただし、アット・ザ・マネーオプションの場合、MVヘッジはSTと同じである)。ヘッジ)。 HW デルタの主な欠点は、パラメータを推定するために回帰を使用していることです。これにより、リターンが急上昇する傾向が非常に強いビットコインのような資産では、独立かつ同一に分布するという仮定が無効になります。ジャンプの影響はローリング ウィンドウ内に長期間留まるため、HW ヘッジ比率に大きな影響を与えます。

図 2 と 5 は、2021 年は価格の上昇、ボラティリティの増大、全体的なボラティリティ レベルの上昇が特徴であり、さらに平坦ではあるものの依然として非対称なスマイル型のインプライド ボラティリティ カーブが形成されたことを示しています。 2021年を通じて、ビットコインの価格は3万ドルから7万ドル近くまで大きく変動し、図2に示すように、30日間のスマイルカーブはこの期間の終わりに向かって比較的平坦になりました。しかし、スマイル カーブが平坦な場合、調整されたデルタの主要コンポーネントであるスマイル カーブの傾斜は、ほとんど不要になります。したがって、サンプルの 2 年目に、スマイル カーブ調整デルタがすべて 20 日および 30 日オプションの標準 BS ヘッジ比率に大きな改善をもたらさないことは驚くべきことではありません。しかし、2021年には、非常に短期的な10日間のスマイルカーブが奇妙な特徴を示し、ビットコインの価格が強気な時期に上昇傾向を示しました。このため、10 日間のアウト オブ ザ マネー コール オプションの Smile Implied (SM) デルタ ヘッジでは、BS デルタを使用した場合と比較して、15.9% という非常に大幅な効率向上が見られます。

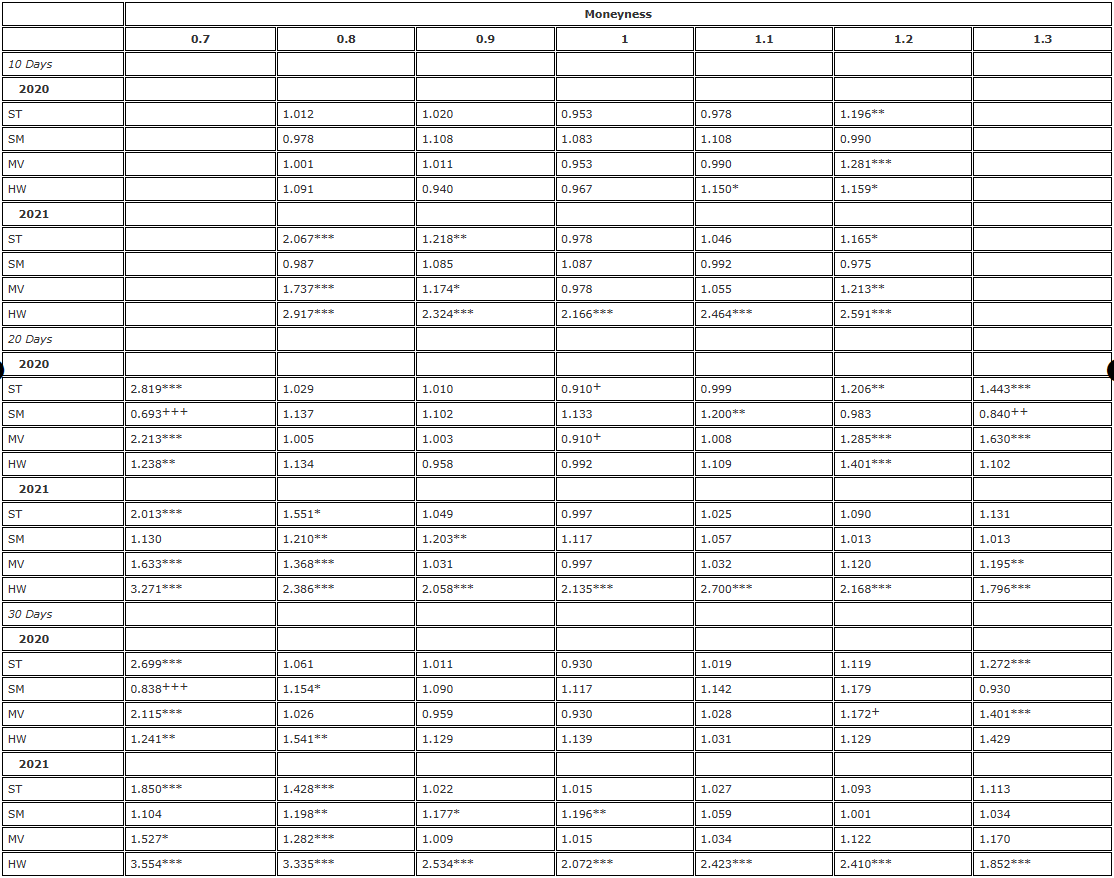

次に、表3と表4は、表2の結果の堅牢性を2つの方法でテストします。まず、分析を毎日の頻度で再実行し(表3)、次に、ヘッジ手段として同じ満期の先物ではなく永久契約を使用します。 。表 3 の結果は、全体的にはそれほど重要ではないことを除いて、表 2 の結果と似たパターンを示していますが、年間の観測数が 1,095 件ではなく 365 件しかないため、これは驚くべきことではありません。これらは、調整されたスマイルカーブデルタでは 2021 年の BS デルタを改善できないという表 2 の結論を裏付けています。 2020年にはBSデルタに対しても同様のパフォーマンスパターンが見られました。つまり、STデルタはATMオプションでBSを上回りましたが、現在ではHWデルタがATMオプションとOTMプットオプションで上回っているという証拠があります。また、マネーネスでもBSを上回りました。 0.9 ですが、これらの分散比統計はいずれも統計的に有意ではありませんでした。

表 3. F テスト ヘッジの結果 (毎日のリバランス、固定満期先物)。

注: 分散比と片側 F 検定の有意水準は、それぞれ帰無仮説 と対立仮説 に対するものです。ヘッジはオプションと同じ満期日を持つ先物契約に基づいており、8 時間ごとに再調整されます。異なるデルタ ヘッジによるエラーの分散を BS デルタを使用したヘッジによる分散と比較し、2 年間のサンプルを 2 つの部分に分割します。私たちは、マネーネスが 0.7 から 1.3 の範囲にある 3 つの異なる満期のオプションを使用し、マネーネスが 1 未満の場合は OTM プット オプションを使用し、マネーネスが 1 を超える場合は OTM コール オプションを使用しました。 H∗の場合、、はそれぞれ10%、5%、1%の有意水準を表すために使用され、H+の場合も同様です。

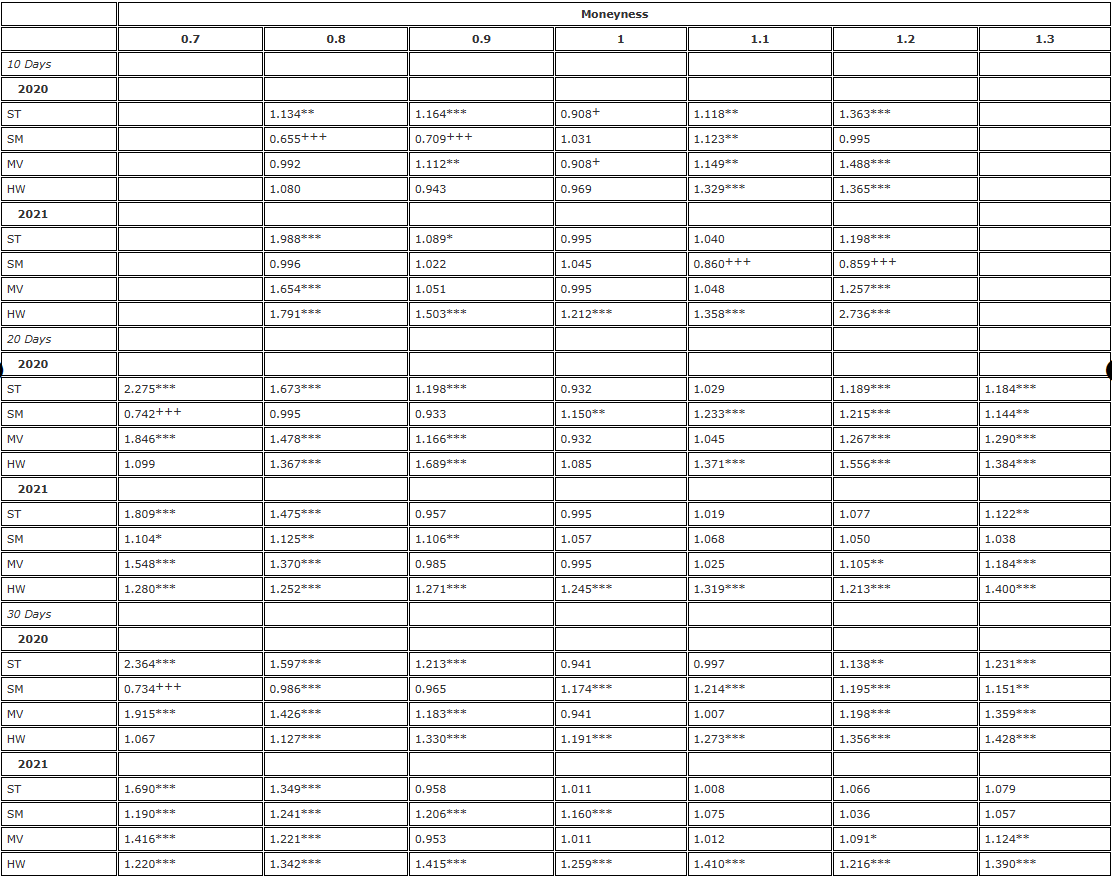

表4. F検定ヘッジ結果(8時間リバランス、永久契約)。

注: 分散比と片側 F 検定の有意水準は、それぞれ帰無仮説 と対立仮説 に対するものです。ヘッジはオプションと同じ満期日を持つ先物契約に基づいており、8 時間ごとに再調整されます。異なるデルタ ヘッジによるエラーの分散を BS デルタを使用したヘッジによる分散と比較し、2 年間のサンプルを 2 つの部分に分割します。私たちは、マネーネスが 0.7 から 1.3 の範囲にある 3 つの異なる満期のオプションを使用し、マネーネスが 1 未満の場合は OTM プット オプションを使用し、マネーネスが 1 を超える場合は OTM コール オプションを使用しました。 H∗の場合、、はそれぞれ10%、5%、1%の有意水準を表すために使用され、H+の場合も同様です。

表 4 は表 2 とまったく同じで、分析には 8 時間の再調整頻度を使用していますが、すべてのオプションのヘッジ手段として永久契約を使用しています。表 2 とまったく同じ BS デルタのアンダーパフォーマンス パターンが見られますが、スマイル インプライド (つまり SM) デルタと ATM オプションを使用した ST/MV デルタを使用して OTM プットをヘッジすると、効率性が大幅に向上します。 10日間OTMコールオプションのヘッジに再び大きな効率性の向上をもたらしたスマイリングカーブインプライド(SM)デルタヘッジを除いて、2021年にBSデルタを大幅に上回ることができた調整済みスマイリングカーブデルタはありませんでした。 ATM オプションの場合、ST/MV デルタを使用すると若干の (%) 効率向上があり、表 4 の分散比は表 2 の分散比よりも常に小さくなります。

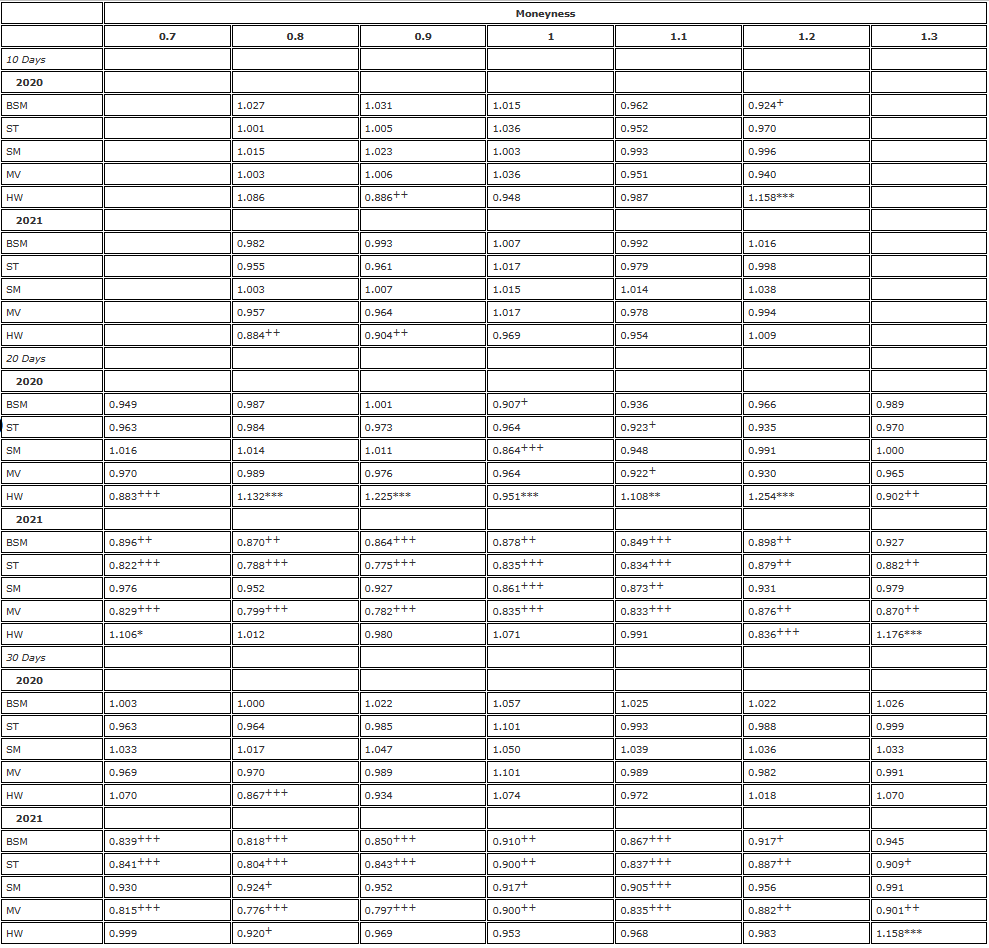

この発見から、次のような疑問が湧いてきます。永久契約は、オプションと同じ満期の先物よりも優れたヘッジツールとなるのでしょうか?この質問に答えるために、分散比率を見ます。ここで、分子は永久ヘッジ エラーの分散であり、分母は先物ヘッジ エラーの分散です。サンプルを再び 2 つの 1 年期間に分割し、デルタ (BS デルタを含む) とオプション別に結果を提示します。表 5 に結果を示します。表では、分散比率が 1 未満 (1 より大きい) の場合、永久契約を使用することで、より良い (より悪い) ヘッジ効果が達成できることを示しています。 F 統計量の有意性は、永久スワップが同じ満期の先物よりも優れた (+) ヘッジ ツールを提供するか、劣った (-) ヘッジ ツールを提供するかによって決まります。*)。結果はオプションの金銭性ではなく、オプションの満了日とその時点の市場状況に大きく左右されることは明らかです。 10 日オプションの場合、OTM コール比率はほとんど 1 未満です。 20 日および 30 日のオプションについては、永久オプションによるヘッジにより、特に 2021 年に大幅な改善が見られる可能性があります。

表 5. 先物スワップと永久スワップを比較した F テスト (8 時間ごとにリバランス)。

注: 分散比と片側 F 検定の有意水準は、それぞれ帰無仮説 と対立仮説 に対するものです。ヘッジはオプションと同じ満期日を持つ先物契約に基づいており、8 時間ごとに再調整されます。異なるデルタ ヘッジによるエラーの分散を BS デルタを使用したヘッジによる分散と比較し、2 年間のサンプルを 2 つの部分に分割します。私たちは、マネーネスが 0.7 から 1.3 の範囲にある 3 つの異なる満期のオプションを使用し、マネーネスが 1 未満の場合は OTM プット オプションを使用し、マネーネスが 1 を超える場合は OTM コール オプションを使用しました。 H∗の場合、、はそれぞれ10%、5%、1%の有意水準を表すために使用され、H+の場合も同様です。

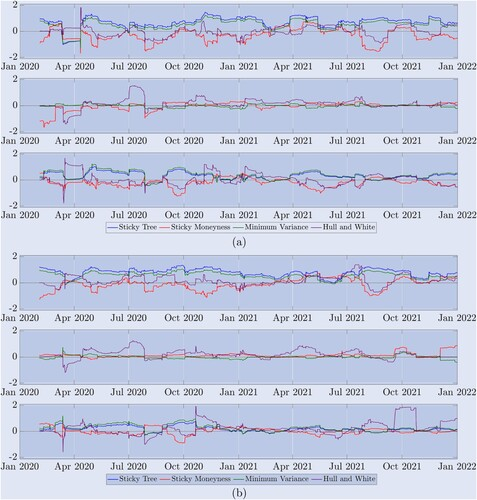

結果として得られる表は、さまざまなスマイルカーブ調整デルタに関する全体的な相対効率を示していますが、2 年間のサンプルは幅広い市場体制をカバーしています。図 5 に示すように、ビットコイン市場は安定した傾向、範囲の変動、急激な下落と急上昇の間を急速に変動します。したがって、どのデルタがどの市場状態で最も優れたパフォーマンスを発揮するかを理解するために、図 8 は分散比率の時系列を示しています。分散比率は、スマイル カーブ調整デルタ ヘッジ エラーの分散を BS デルタ ヘッジ エラーの分散で割ったものです。これにより、8 時間ごとにヘッジのバランスが再調整され、各分散は最新の 90 個の観測値のみを使用して計算されます。これは、HW デルタ パラメータ推定に使用されるウィンドウと同じです。 1より大きい値は、BSデルタと比較してスマイル調整デルタのヘッジパフォーマンスが悪いことを示していることを強調します。わかりやすくするために、結果を対数スケールで提示しているため、これらの図では分散比1はゼロで表されます。 . .ゼロより下の線はデルタが BS デルタよりも優れていることを示していますが、ゼロより上の線はデルタが BS よりもヘッジ効果が低いことを示しています。

図8. ローリングサンプルのヘッジパフォーマンス。 (a) 10日間オプションの結果と(b) 30日間オプションの結果。

分散比率は、8 時間の再バランスを使用して、さまざまな永久オプション ヘッジ比率が BS デルタに対してどのように機能するかを示します。ヘッジ エラーの分散は、最初の 90 回の観測値を使用して計算されます。 2 年間のサンプルにおける (a) 10 日オプションと (b) 30 日オプションのログ結果を示します。実線 0 は基準値であり、比率が 0 より大きい場合は BS に比べてパフォーマンスが低いことを示し、比率が 0 より小さい場合は BS に比べてパフォーマンスが優れていることを示します。上の図(a)は、m=0.8のOTMプットオプションのパフォーマンスを示しており、(b)の上のチャートは、m=0.7のOTMプットオプションのパフォーマンスを示しています。中央のチャートは、(a)のパフォーマンスを示しています。 (a) マネーネスが 1.2、(b) マネーネスが 1.3 の OTM コール オプションの場合の ATM オプションのパフォーマンスを以下に示します。

上の 3 つのグラフ (a) は 10 日間のオプションの結果を示し、下の 3 つのグラフ (b) は 30 日間のオプションの結果を示しています。それぞれのケース(a)と(b)のグラフはOTMプットオプションのものです。これらのグラフは表2の結果を裏付けています。ST(青)とMV(緑)のデルタはほぼ全期間にわたってパフォーマンスが低かったのです。 BSよりもSMデルタの方が優れている。ダーマン(1999)の市場分類予想によれば、SMデルタは、市場がレンジ内で推移している期間ではBSデルタを上回るが、2021年1月からの第1期間のように市場がトレンドとなっている期間では、第2期間では強気相場とその年の後半の第 2 次強気相場では、SM デルタは BS デルタほどのパフォーマンスを発揮しませんでしたが、HW デルタは異なるパフォーマンスを示しました。各チャートセットの中央のチャートは、ヘッジされた ATM オプションの分散率を示しています。この場合、ビットコインのスマイルは通常(常にではありませんが)この時点で非常に平坦であるため、スマイル調整されたデルタはすべて非常に似ています。各チャート セットの下部のチャートは、OTM コール オプションをヘッジするためのさまざまなデルタのパフォーマンスを示しています。繰り返しになりますが、SM デルタは最良のオプションのように思えますが、10 日間のオプションでのみ利用可能であり、OTM プットほど BS よりも改善されていません。 30 日オプションについては、特に 2021 年中に、一貫して BS を改善できたデルタはありませんでした。

7. 結論

これまでの学術的な実証研究では、モデルフリーのスマイリング曲線を暗示したデルタヘッジと、株価指数オプションに合わせて調整された機関依存のスマイリング曲線のみを検討してきました。結果はまちまちですが、一般的な結論としては、スマイルカーブ調整ヘッジ比率は、特定の状況下でのみ、アウトオブザマネーのプットオプションのブラックショールズデルタのパフォーマンスを向上させることができるということです。しかし、ビットコインのインプライド・ボラティリティ・スマイル・カーブは株式指数オプションとは非常に異なる動きをすることを実証したので、実務家が一般的に好むスマイル・カーブ調整ヘッジ比率の有効性を研究することは非常に興味深いことです。

当社では、調整デルタのさまざまな潜在的な用途の使用を推奨していますが、そのほとんどは、ヘッジ オプションのインプライド ボラティリティ スマイル カーブと満期までの時間との関係にのみ依存しています。 Deribit オプションに関する独自のデータセットを使用することで、Deribit 取引所で最もアクティブなビットコイン オプション (現在の BTC インデックスより 30% 上または下の行使価格と最大 1 か月の有効期限を持つオプション) のヘッジ パフォーマンスを比較できます。デルタ ヘッジ エラーの分散を分析します。ヘッジ手段は、オプションと同じ満期日を持つ先物契約、または暗号通貨デリバティブ市場特有の革新的な商品である永久契約です。ヘッジを 8 時間ごと (永久契約の資金調達時間と一致) または毎日再調整し、ヘッジ手段と同じ満期時間を持つ先物契約または永久契約を使用すると、非常に堅牢な結果が得られます。さらに、Coleman et al. (2001)、Vähämaa (2004)、Alexander et al. (2012)、その他多くの研究者が行ったように、異なるヘッジ比率の平均二乗誤差を単純に表にするのではなく、単純な分散比検定を適用します。 BS デルタと比較して、特定のデルタを使用した場合の効率向上の統計的有意性を示します。

このアプローチを使用して、アウトオブザマネーオプションの場合、スマイルカーブインプライド(スティッキーマネーネス)デルタは、ヘッジにおいて標準的なブラックショールズデルタよりも大幅に優れており、場合によっては40%以上効率的であることを示しています。 。最小分散デルタも BS デルタを上回りますが、これはスティッキー ツリー デルタと一致するため、インザマネー オプションの場合のみです。他のスマイルカーブ調整デルタは BS デルタを一貫して上回っておらず、スマイルインプライドおよび最小分散デルタヘッジでさえ 2021 年の大半を通じてパフォーマンスが低かった。唯一の例外は、インプライド・ボラティリティ曲線の傾きがプラスに転じたときのアウト・オブ・ザ・マネーの短期コール・オプションに対するスマイル・インプライド・ヘッジです。 S&P 500のような株価指数と比較すると、ビットコインの価格は着実に上昇して突然暴落することはありません。価格の上昇は価格の下落と同じくらい大きいため、スマイルカーブは非常に対称的になるか、完全に上向きに傾くこともあります。 。また、オプションの金銭性に関わらず、永久契約はオプションと同じ満期の先物よりも優れたヘッジ手段であることも実証しています。これは、永久契約と先物間の差が最も大きい長期オプションで特に顕著です。

私たちの研究は、多くの実務家が好んで選択する堅牢なモデルフリー フレームワークに焦点を当てています。パラメトリック確率モデルやローカルボラティリティモデルを使用したヘッジは考慮しません。その理由は、これらのプロセスのスケール不変性により、デルタは実質的にモデルフリーとなり、したがって、この研究で使用したスマイル推定デルタと一致するからです。本研究ではLee (2001)の堅牢な最小分散デルタを導入しているため、動的デルタヘッジのために異なる確率的ボラティリティプロセスを追加することは、現在の暗号通貨取引業界にとってあまり関連性のない研究課題であると考えています。

この記事では、頻繁なリバランスを伴う動的デルタヘッジに焦点を当てています。これは、2021 年にようやく成熟し始めた市場において、ビットコイン オプションのマーケット メーカーが競争上の優位性を獲得するのに役立つ可能性があります。しかし、ビットコイン市場は急速に成長しており、Jump Trading、Jane Street、XBTO、Cumberland DRW などの大手プロのトレーダーがビットコイン オプションを取引しており、1 日の取引量は 10 億ドルを超えることも珍しくありません。需要に応えるために、多くの新しい満期オプションとオプション契約サイズも導入されています。たとえば、CME は最近、小売トレーダー向けにマイクロ ビットコイン オプションを開始しました。それにもかかわらず、ビットコインオプションの売買スプレッドは依然として比較的大きく、ビットコイン先物や無期限契約のスプレッドよりもはるかに高くなっています。したがって、ビットコイン オプション市場におけるマーケット メイクの収益性は、デルタ ガンマ ベガ ヘッジよりも、正確な動的デルタ ヘッジに依存します。将来的にビットコイン オプションのビッド・アスク スプレッドが縮小した場合、ビットコイン オプション ブックのガンマとベガのヘッジを研究することは興味深いかもしれません。ただし、執筆時点では、価格とボラティリティのリスクをヘッジするためにオプションを使用する取引コストにより、スプレッドの縮小によって実現できる追加利益が損なわれる可能性があります。

声明

この論文を大幅に改善してくれたコメントを寄せてくれた匿名の査読者の方々に感謝します。

開示声明

著者らは利益相反がないことを宣言する。

注記

対照的に、Dupire (1994) のローカルボラティリティモデルや Derman と Kани (1994) のスティッキーツリーモデルなどの非スケール不変モデルから導出されたデルタは、理論的にはスケール不変デルタと同等ではありません。最小分散デルタもスケール不変デルタではなく、ゼロ以外の価格変動相関からのベガ効果を含む全導関数です。

例えば、最近のCAIAの記事、Mediumの別の記事記事、同様に risklatte そして stackexchange そして、いくつかの定量的金融フォーラム。

この文献では、Nastasi et al. (2020) が商品オプションのスマイル一貫性モデルを調整してスマイルダイナミクスを捉え、Malz (2000) が外国為替オプションのリスクを測定する際にスマイル調整を考慮する方法を説明しています。

Deribit オプションの有効期限は 2 日ごと、2 週間ごと、2 か月ごと、四半期ごとで、最長 9 か月または 12 か月です。その原資産は「Deribit BTC Index」(BTC)で、最高値と最低値を除いた11の取引所における最新のビットコイン価格の均等加重平均です。残りの9つの価格がインデックスの計算に使用されます。現在、これらの取引所には、Binance、Bitfinex、Bitstamp、Bittrex、Coinbase Pro、Gemini、Huobi Global、Itbit、Kraken、LMAX Digital、OKEx が含まれ、インデックスは毎秒更新されます。オプションの満期日は先物の満期日よりも多くあるため、Deribit はビットコインと USD の両方のオプション価格をリストするために、オプションの満期日と同じ (おそらく合成の) 先物価格を使用します。これは、(おそらく合成の)先物契約が原資産であることを意味するものではありません。実際には、Deribitのオプション仕様 原資産はDeribit BTC Indexであることが明記されています。短期オプションの場合、権利行使範囲は BTC の現在の価格の 50% から 150% の範囲となり、満期が 6 か月を超えるオプションの場合、権利行使範囲は BTC の現在の価格の 800% までとなります。

参照CBOE ヒストリカル オプション データCBOE の SPX オプションの取引量を理解するには、

次はCME(5%)、OKEx(2.5%)、FTXとBit.comです。The Block Options。

デリビットは最終リターンを計算するために、満期30分前の平均BTC指数を決済�