半自動量的な取引ツールを迅速に導入する

作者: リン・ハーン優しさ, 作成日:2020-08-30 10:11:02, 更新日:2023-10-08 19:54:06

半自動量的な取引ツールを迅速に導入する

商品先物取引では,間間仲介は一般的な取引方法である.この種の仲介はリスクフリーではない.一方的なスプレッドの方向性が拡大し続けると,仲介ポジションは浮動損失状態になる.しかし,仲介ポジションが適切に制御されている限り,それは依然として非常に運用可能であり実行可能である.

この記事では,完全に自動化された取引戦略を構築する代わりに,他の取引戦略に切り替えるように試みます. 商品先物取引における間期間仲介を容易にするために,インタラクティブな半自動量的な取引ツールを実現しました.

開発プラットフォームは,FMZ Quantプラットフォームを使用します.この記事の焦点は,インタラクティブな機能を持つ半自動戦略を構築する方法です.

インターテンポラル・アービタージは とてもシンプルな概念です

インターテンポラル・アービタージの概念

- ウィキペディアからの引用

# Strategy Design

The strategy framework is as follows:

機能のメインは

本当だ

If(exchange.IO(

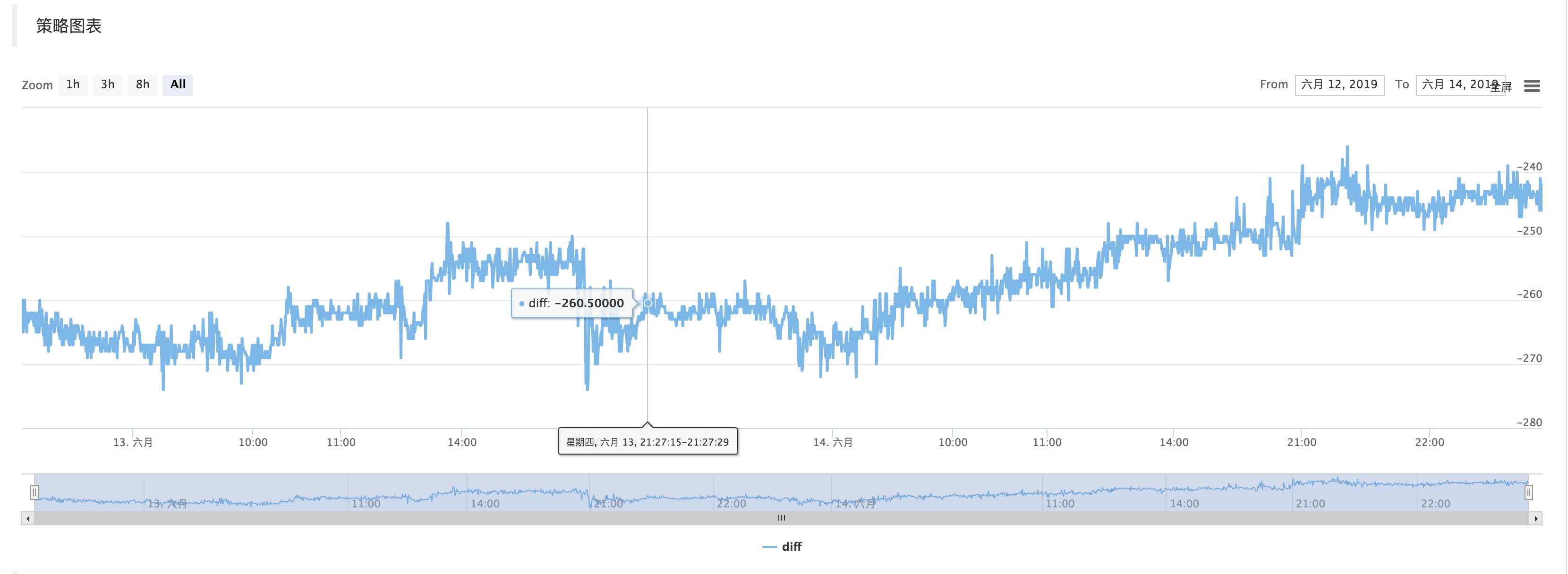

If the CTP protocol is connected properly, then we need to set up the trading contract and then get the market quote. After obtaining the quotes, we can use the FMZ Quant platform build-in "line drawing" library to draw the difference.

機能のメインは

本当だ

If(exchange.IO(

LogStatus ((_D(),

Get the market data, calculate the difference, and draw the graph to record. let it simply reflects the recent fluctuations in the price difference.

Use the function of "line drawing" library ```$.PlotLine```

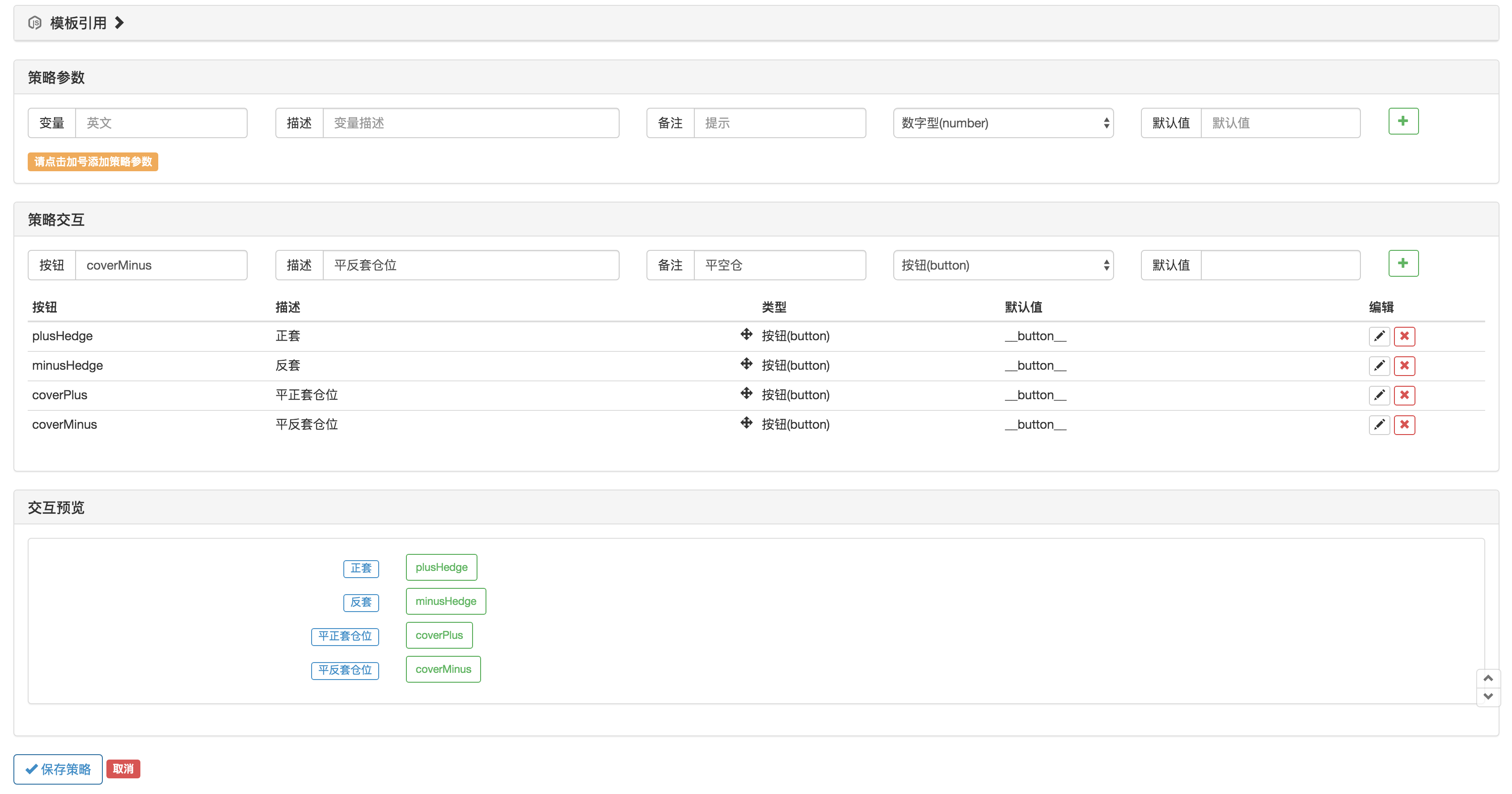

# Interactive part

On the strategy editing page, you can add interactive controls directly to the strategy:

Use the function ```GetCommand``` in the strategy code to capture the command that was sent to the robot after the above strategy control was triggered.

After the command is captured, different commands can be processed differently.

The trading part of the code can be packaged using the "Commodity Futures Trading Class Library" function. First, use ```var q = $.NewTaskQueue()``` to generate the transaction control object ```q``` (declared as a global variable).

var cmd = GetCommand (取得命令)

if (cmd) { は

if (cmd ==

- DEX取引所の定量実践 (2) -- ハイパーリキッドユーザーガイド

- DEX取引所の量化実践 (2) -- Hyperliquidの使用ガイド

- DEX取引所の定量実践 (1) -- dYdX v4 ユーザーガイド

- 暗号通貨におけるリード・レイグ・アービトラージへの導入 (3)

- DEX取引所の量化実践 ((1)-- dYdX v4 ユーザーガイド

- デジタル通貨におけるリード-ラグ套路の紹介 (3)

- 暗号通貨におけるリード・ラグ・アービトラージへの導入 (2)

- デジタル通貨におけるリード-ラグ套路の紹介 (2)

- FMZプラットフォームの外部信号受信に関する議論: 戦略におけるHttpサービス内蔵の信号受信のための完全なソリューション

- FMZプラットフォームの外部信号受信に関する探求:戦略内蔵Httpサービス信号受信の完全な方案

- 暗号通貨におけるリード・ラグ・アービトラージへの導入 (1)

- フューチャー反手倍率アルゴリズムの戦略解説

- OKEXの資産移動は,なぜ契約によるヘッジ戦略によって実現できないのか簡単に説明しましょう.

- 契約ヘッジ戦略で資産移動を実現する思考

- 視覚化編集戦略 拡張カスタム・クラスバックリ

- 管理者がHTTPリクエストを送信するメッセージの取得のソリューション

- 量化取引におけるサーバー使用の浅谈

- [千軍戦争] 通貨対安率 約戦略3 バターフライ・ヘッジ

- バランス・ハンガリー・戦略 (教学戦略)

- RSI2 フューチャーで使う平均逆転戦略

- フューチャーと暗号通貨のAPI説明

- アルーン指標の導入

- デジタル通貨オプション戦略のバックテストに関する予備研究

- 量的な取引と主観的な取引の違い

- ATRチャネル戦略 暗号市場で実施

- MyLanguageによる暗号市場での使用のサーモスタット戦略

- hans123 日中の突破戦略

- デジタル通貨オプション戦略の初回調査

- TradingViewWebHookアラームはFMZロボットに直接接続されています

- 取引戦略に目覚まし時計を追加

- C++ を使った OKEX フューチャー契約のヘッジ戦略