トレンドフォローブレイクアウト戦略に基づく

概要

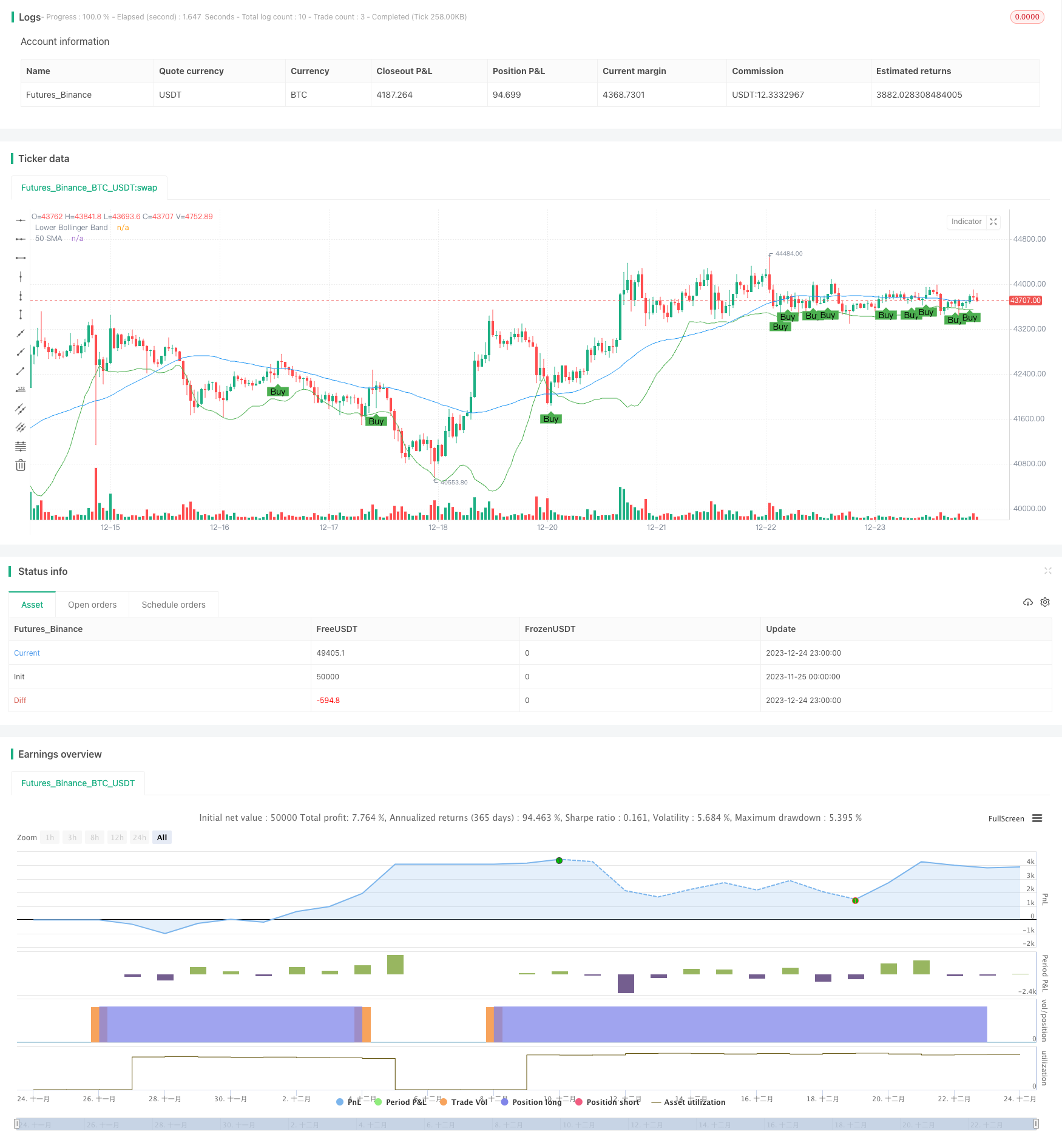

トレンド追跡ブレイク戦略は,移動平均とブリン帯の指標に基づくトレンド追跡戦略である.この戦略は,トレンド分析とブレイク取引の思想を組み合わせて,市場のトレンドを特定しながら,ブレイクの可能性のある機会を探している.

戦略原則

この戦略は50周期のシンプル・ムービング・アベアンを用いてトレンドの方向を判断する. 50日線を閉店価格の上で越えたとき,さらに考慮する. 同時に,閉店価格が下方軌道ブリン帯より高く,そして現在のK線の最低価格がブリン帯下方軌道に近いことを要求する.これは,価格がサポート位置の近くで,突破が形成される可能性があることを示している.

入場シグナルが形成された後,第2のK線の開場価格が前日の最高価格と1ポイントのストップポジションより高い場合,本当の入場は多めにする.

止損位置は,入場のK線最低価格から5.7ポイントを減算する. 止損位置は,入場のクローズアップ価格から11.4ポイントを足し,リスク・リターン比率を2倍にする.

戦略的優位分析

この戦略は,トレンド判断と重要なサポートの近くで形成されるブレークを組み合わせて,偽ブレークを効果的にフィルターし,取引の勝率を向上させます. リスク・リターン・比率の原則に基づいてストップ・ロズとストップ・ストップが設定され,リスク管理に有利です.

比較的単純な指標と判断条件により,戦略は容易に理解し,実行でき,量子取引の初心者向けに適しています.

戦略的リスク分析

この戦略は,主に移動平均によってトレンドの方向を判断する.トレンドが変化すると,誤った信号が生じることがあります.ブリン帯のパラメータの設定が不適切であることも,誤った突破を引き起こす可能性があります.

ストップ・ロスの位置があまりにも近い場合,秒出され,ストップ・ロスの位置があまりにも大きい場合,利益が制限されることがあります.これらのパラメータの設定は,異なる市場に応じて調整する必要があります.

この戦略は,日中の最高値と最低値のみを考慮し,夜間の空飛ぶには反応しません.

戦略最適化の方向性

MACDなどの他の指標と組み合わせてトレンドを判断することも検討できます. または,適応移動平均を使用してトレンドの変化を追跡することもできます.

ブリン帯のパラメータは,最適のパラメータ組み合わせを探して最適化することができる.止損止の位置も,反射結果に基づいて最適化することができる.

夜間飛び降りの判断論理が加えられ,飛び降り後の損失が拡大しないようにする.

要約する

この戦略は,トレンド判断と突破取引の理念を統合し,単純な指標を使用してフィルタリング効果を形成する.戦略の優位性は,理解しやすく,実行しやすく,パラメータ最適化により優れた効果を得ることができる.しかし,一定の市場リスクも存在し,実況の結果に基づいて継続的に改善する必要がある.

/*backtest

start: 2023-11-25 00:00:00

end: 2023-12-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Custom Strategy", overlay=true)

// Input variables

smaLength = 50

bbLength = 20

supportPercentage = 1

riskRewardRatio = 2

// Calculate indicators

sma = sma(close, smaLength)

bb_lower = sma(close, bbLength) - 2 * stdev(close, bbLength)

// Entry conditions based on provided details

enterLongCondition = crossover(close, sma) and close > bb_lower and low <= (bb_lower * (1 + supportPercentage / 100))

// Entry and exit logic

if (enterLongCondition)

strategy.entry("Long", strategy.long)

// Assuming the details provided are for the daily timeframe

stopLossPrice = low - 5.70

takeProfitPrice = close + 11.40

strategy.exit("Take Profit/Stop Loss", from_entry="Long", loss=stopLossPrice, profit=takeProfitPrice)

// Plotting

plot(sma, color=color.blue, title="50 SMA")

plot(bb_lower, color=color.green, title="Lower Bollinger Band")

// Plot entry points on the chart

plotshape(series=enterLongCondition, title="Buy Signal", location=location.belowbar, color=color.green, style=shape.labelup, text="Buy")