マルチタイムフレームブレイクアウト戦略

概要

多時間枠突破戦略は,2つの異なる時間枠の価格突破信号を組み合わせて使用することで,より信頼性の高い取引信号を生成する.この戦略は,1時間,2時間,3時間などの短い時間枠と4時間,日線などのより長い時間枠で同時に価格突破信号を計算し,両方の時間枠の信号が同方向になると,購入または売却の信号を生成し,対応する方向での取引を行う.

戦略原則

この戦略の核心的な論理は,2つの異なる時間枠で価格突破シグナルをそれぞれ計算し,マッチングフィルタリングを行うことである.具体的には,戦略は,より短い時間枠 (例えば1時間線) で価格が指定レベルを突破したかどうかを計算し,より長い時間枠 (例えば4時間線) で価格が指定レベルを突破したかどうかを計算する.戦略は,二つの時間枠の突破シグナル方向が一致する時のみ,つまり,二つの時間枠の価格が指定レベルを突破して上下する時のみ,取引シグナルを生成する.

購入シグナルを生成する条件は,短時間フレームと長時間フレームの閉盘価格または最低価格が,対応する価格レベルを突破する条件である.販売シグナルを生成する条件は,短時間フレームと長時間フレームの閉盘価格または最高価格が,対応する価格レベルを突破する条件である.戦略は,このような複数時間フレームのマッチング方法によって,一部の偽信号をフィルターすることができ,信号をより信頼性のあるものにする.

優位分析

この戦略の最大の利点は,取引信号の信頼性が高いことにある.両方の時間枠で価格が対応するレベルを突破することを要求することで,一部のノイズを効果的に除し,誤取引を防ぐことができる.また,異なる時間枠の突破信号は,相互に検証され,取引機会をより有効にすることができる.さらに,この戦略は,二つの組み合わせで使用する時間枠,およびデータソースなどの選択を許可する一定の柔軟性を提供し,ユーザーは自分のニーズに応じて調整することができます.

リスク分析

この戦略の主なリスクは,市場が静かであるZeit段で,両時間枠の価格が突破しない場合が容易であることである.この場合,戦略は,取引シグナルを発生させず,取引機会を逃す可能性がある.さらに,両時間枠の間にも一定の遅延があり,信号の非効率化につながる可能性がある.また,戦略は,ストップ・ロズロジックを設定していないため,大きなリスクがある.

最適化の方向

この戦略は,以下のいくつかの点で最適化することができる:1) リスクを管理するためにストップロジックを増やす;2) タイムフレームの組み合わせを最適化して取引効率を向上させる;3) タイムフレームの組み合わせをさらに増やす,取引信号をより厳格にする;4) 他の指標と組み合わせたフィルタリングを行い,信号の質を向上させる;5) エクジティングの仕組みを開発し,利益をよりよく制御する.

要約する

多時間枠突破戦略は,2つの時間枠上の価格突破状況を比較して信号の質を向上させ,より信頼性の高いトレンド追跡戦略である.しかし,一定の欠陥があるが,継続的に最適化することで,安定した信頼性の高い量化取引戦略にできる.

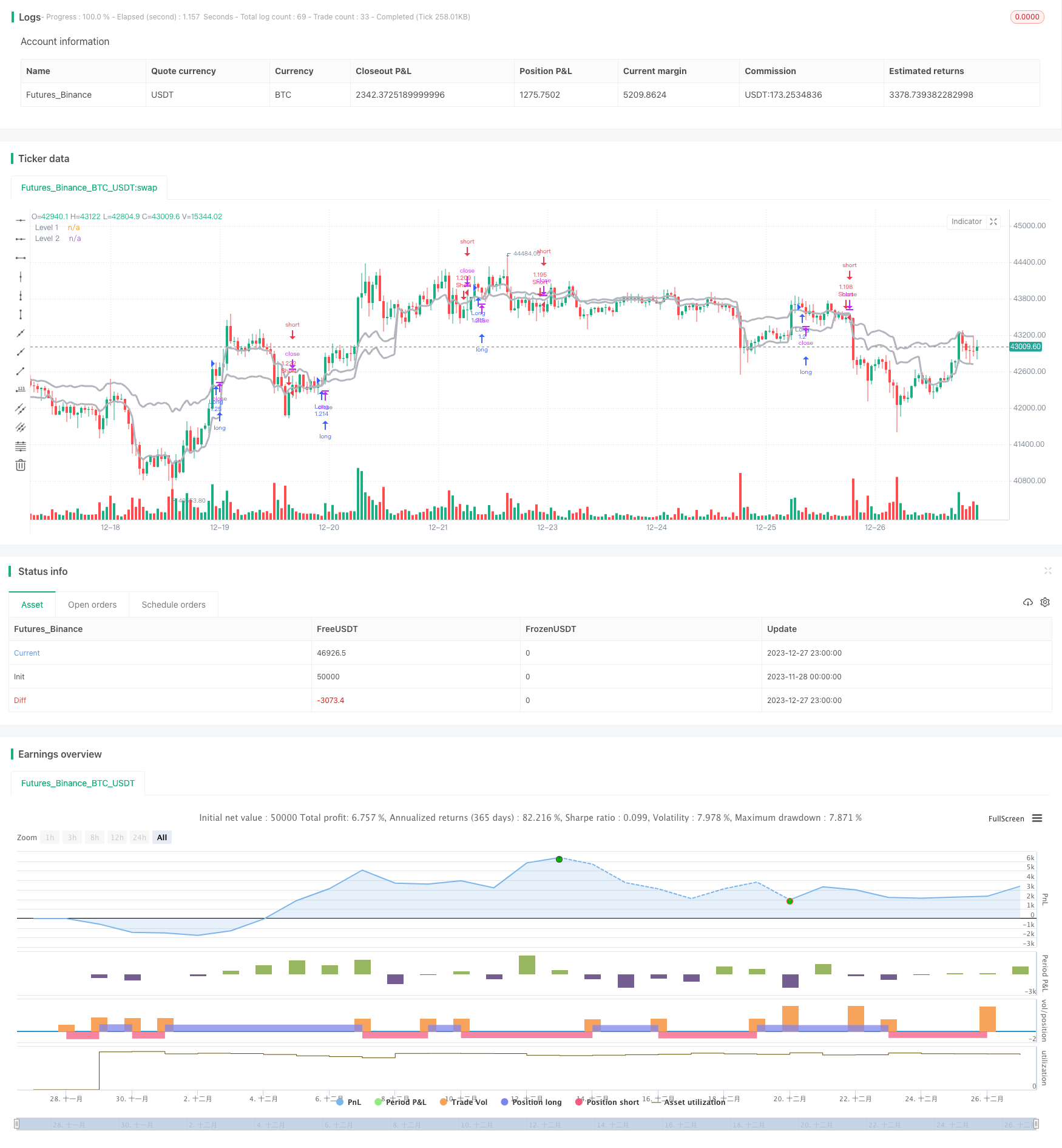

/*backtest

start: 2023-11-28 00:00:00

end: 2023-12-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//Noro

//2018

//@version=3

strategy(title = "Noro's Levels Strategy v1.1", shorttitle = "Levels str 1.1", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 0)

//Settings

needlong = input(true, defval = true, title = "Long")

needshort = input(true, defval = true, title = "Short")

capital = input(100, defval = 100, minval = 1, maxval = 10000, title = "Capital, %")

tf1 = input('W', title = "timeframe 1")

tf2 = input('D', title = "timeframe 2")

src = input(ohlc4, "Source")

ap = input(true, defval = true, title = "use saw filter")

cf = input(true, defval = true, title = "гыу color filter")

showlines = input(true, defval = true, title = "Show lines")

fromyear = input(1900, defval = 1900, minval = 1900, maxval = 2100, title = "From Year")

toyear = input(2100, defval = 2100, minval = 1900, maxval = 2100, title = "To Year")

frommonth = input(01, defval = 01, minval = 01, maxval = 12, title = "From Month")

tomonth = input(12, defval = 12, minval = 01, maxval = 12, title = "To Month")

fromday = input(01, defval = 01, minval = 01, maxval = 31, title = "From day")

today = input(31, defval = 31, minval = 01, maxval = 31, title = "To day")

//Levels

level1 = request.security(syminfo.tickerid, tf1, src)

level2 = request.security(syminfo.tickerid, tf2, src)

col = showlines ? silver : na

p1 = plot(level1, linewidth = 3, color = col, title = "Level 1")

p2 = plot(level2, linewidth = 3, color = col, title = "Level 2")

//Signals

up1 = close > level1 and ap == false ? true : low > level1 ? true : false

dn1 = close < level1 and ap == false ? true : high < level1 ? true : false

up2 = close > level2 and ap == false ? true : low > level2 ? true : false

dn2 = close < level2 and ap == false ? true : high < level2 ? true : false

//Trading

size = strategy.position_size

lot = 0.0

lot := size != size[1] ? strategy.equity / close * capital / 100 : lot[1]

if up1 and up2 and (close < open or cf == false)

strategy.entry("Long", strategy.long, needlong == false ? 0 : lot, when = (time > timestamp(fromyear, frommonth, fromday, 00, 00) and time < timestamp(toyear, tomonth, today, 23, 59)))

if dn1 and dn2 and (close > open or cf == false)

strategy.entry("Short", strategy.short, needshort == false ? 0 : lot, when = (time > timestamp(fromyear, frommonth, fromday, 00, 00) and time < timestamp(toyear, tomonth, today, 23, 59)))

if time > timestamp(toyear, tomonth, today, 23, 59)

strategy.close_all()