RSIとWMAのクロスオーバー戦略

作成日:

2024-02-05 12:16:46

最終変更日:

2024-02-05 12:16:46

コピー:

2

クリック数:

641

1

フォロー

1237

フォロワー

概要

この記事では,主にRSIとWMAをベースにした量化取引戦略について説明する.この戦略は,RSIとWMAの値を計算し,買入と売却のシグナル条件を設定することで,株価の逆転点を発見し,低買い高売りの目的を達成する.

戦略原則

この戦略の核心指標はRSIとWMAである.RSIは,株価の最近の上昇と下落の速度の変化を測定するために使用される波動指標である.WMAは,重み付けの移動平均である.

戦略の買入シグナルは,RSIがWMAを突破すると生成され,これは株価の反転を示し,上昇を開始する可能性を示している.戦略の売却シグナルは,RSIがWMAを突破すると生成され,価格の反転を示し,下落を開始する可能性を示している.

具体的には,戦略は14日RSIの値を計算し,45日WMAの値を計算する. RSIがWMAを突破すると,買入シグナルが生成され,RSIがWMAを突破すると,売り出シグナルが生成される. RSIとWMAの組み合わせにより,価格の逆転点をより正確に捕捉することができる.

戦略的優位性

この戦略には以下の利点があります.

- 戦略のシグナルが明確で,取引のルールは明確で,実行しやすい.

- RSIとWMAの指標は互いに検証し,偽信号を減らすことができます.

- RSIのパラメータは,異なる周期の株式に適合するように調整できます.

- WMAパラメータは,CAPTUREの異なるレベルの価格トレンドを調整することもできます.

- プログラミングは簡潔で分かりやすく,後期に最適化できます.

戦略リスク

この戦略には以下のリスクもあります.

- 株価が激しく波動し,ストップ・損失を招く可能性があります.

- RSIとWMAのパラメータは繰り返しテスト・最適化が必要で,誤った設定で失敗する可能性がある.

- 取引の頻度が高くなり,取引コストとスライドポイントコストが増加する可能性があります.

- 市場全体のシステムリスクを効果的にフィルタリングできない.

これらのリスクは,パラメータ調整,ストップ・ローズ設定,市場リスクのフィルタリングなどの方法によって回避できます.

最適化の方向

この戦略は以下の点で最適化できます.

- 異なる日のRSIとWMAのパラメータをテストし,最適なパラメータを探します.

- 偽信号を避けるために,取引量指標にフィルタリングを加えます.

- 変動するストップラインを設定し,価格が不利な方向に走るときにストップします.

- MACD,BOLLなどの他の指標と組み合わせたフィルタリングにより,信号の質が向上する.

- ポジション開設の論理を最適化し,出場・出場戦略を改変する.

要約する

この戦略は,RSIとWMAの2つの指標を統合して,それらの交叉形成の取引信号をキャプチャすることによって,簡単な効率的な定量取引を実現します. この戦略は,実行し易く,一定の順番効果があります. パラメータを継続的にテストし,最適化し,適切な止損機構を設定することにより,戦略の安定性と収益性をさらに向上させることができます.

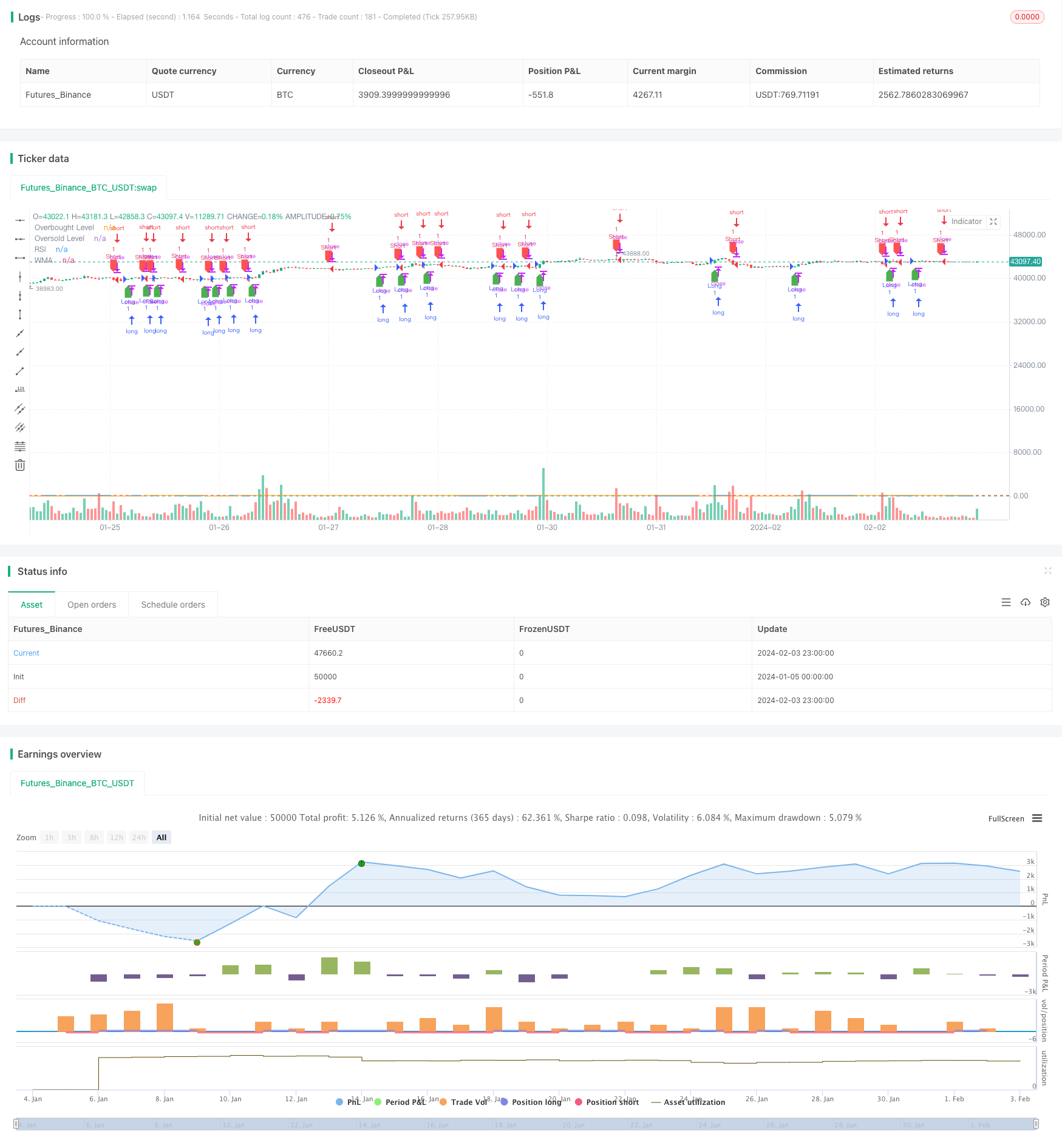

ストラテジーソースコード

/*backtest

start: 2024-01-05 00:00:00

end: 2024-02-04 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("RSI WMA Strategy", overlay=true)

// Input parameters

rsiLength = input(14, title="RSI Length")

wmaLength = input(45, title="WMA Length")

// Calculate RSI and WMA

rsiValue = ta.rsi(close, rsiLength)

wmaValue = ta.wma(rsiValue, wmaLength)

// Define overbought and oversold levels for RSI

overboughtLevel = 70

oversoldLevel = 30

// Strategy logic

longCondition = ta.crossover(rsiValue, wmaValue)

shortCondition = ta.crossunder(rsiValue, wmaValue)

// Execute trades

if (longCondition)

strategy.entry("Long", strategy.long, comment="BUY")

if (shortCondition)

strategy.entry("Short", strategy.short, comment="SELL")

// Plotting for visualization

plot(rsiValue, title="RSI", color=color.blue)

plot(wmaValue, title="WMA", color=color.orange)

hline(overboughtLevel, "Overbought Level", color=color.red)

hline(oversoldLevel, "Oversold Level", color=color.green)

// Plot buy and sell signals on the chart

plotshape(series=longCondition, title="Buy Signal", color=color.green, style=shape.labelup, location=location.belowbar)

plotshape(series=shortCondition, title="Sell Signal", color=color.red, style=shape.labeldown, location=location.abovebar)