概要

この戦略は,フィボナッチ・リトラクションの原理に基づくトレンド追跡取引システムである.これは,市場トレンドと潜在的逆転点を特定するためにフィボナッチレベルを使用し,それらのレベルに基づいて取引を実行する.戦略の核心は,価格と重要なフィボナッチレベルとの交差を認識することであり,これを入場と出場の信号として使用する.同時に,戦略は,リスクを管理し,利益をロックするためにダイナミックな止めて止めてしまう仕組みを組み込んでいる.

戦略原則

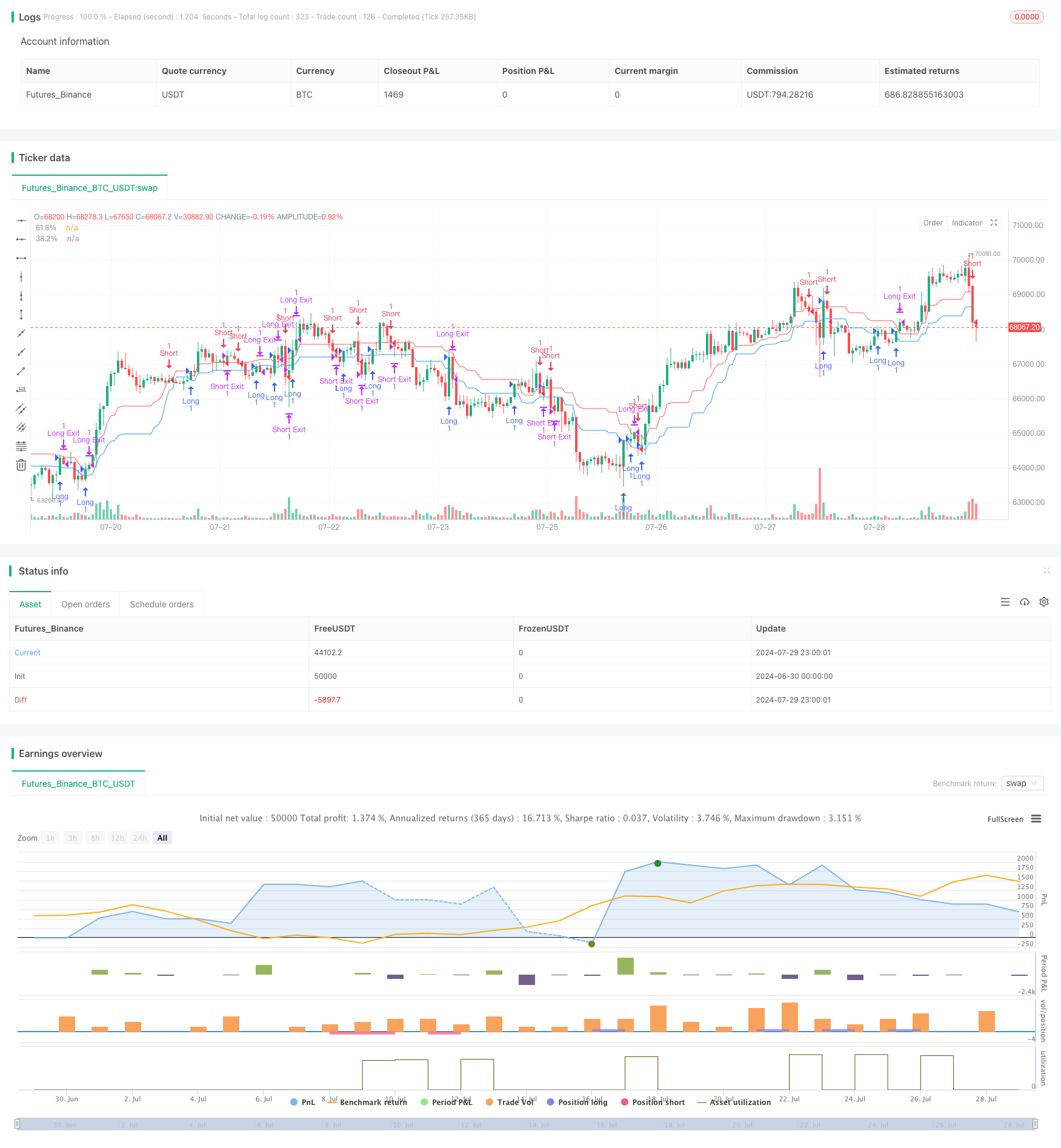

ファイボの季節的な計算: 戦略は,まず,過去20回の図の最高価格と最低価格に基づいてフィボナッチ・リートレートレベルを計算する. 61.8%と38.2%の2つの重要なレベルに焦点を当てます.

トランジションシグナル生成:

- 価格が61.8%のレベルを超えると,多信号がトリガーされます.

- 価格が38.2%のレベルを下回ったときに空白信号が発せられます.

ポジション管理: 策略は,信号が出た時に直接対応する多頭または空頭入場を行う.

ストップ・ストップ・損失設定:

- 複数の取引: ストップポイント = 入場価格 + target_points ストップ・ロスト=入場価格 - stop_loss_points

- 空頭取引: ストップポイント = 入場価格 - target_points ストップ・ロスは入場価格+ストップ・ロス・ポイント

画像の表示: 戦略は,トレーダーが直観的に観察できるように, 61.8%と38.2%のフィボナッチレベルをグラフに描いています.

戦略的優位性

適応力がある: 動的にフィボナッチレベルを計算することで,戦略は異なる市場環境と変動に適応できます.

トレンドフォローと逆転の組み合わせ: この戦略は,トレンドの継続を捉え, (6.1.8%のレベルを突破し) 潜在的反転に注意を向け, (3.8.2%のレベルを打破し) 取引の全体性を向上させました.

リスク管理の改善: ダイナミックなストップ・ストップ・ロスの仕組みが内蔵され,各取引のリスク露出を効果的に制御します.

パラメータの柔軟性: ユーザは,異なる取引スタイルと市場の特徴に合わせて,履歴の数,ターゲットポイント数,およびストップポイント数をカスタマイズすることができます.

視覚化支援: フィボナッチレベルのグラフィカルな表示は,市場構造と潜在的サポートレジスタンスレベルをトレーダーに直感的に理解するのに役立ちます.

戦略リスク

偽の侵入リスク: 横断市場では,価格がフィボナッチレベルを頻繁に越えることがあり,誤ったシグナルが複数回発生する.

スライドポイントの影響: 波動的な市場では,実際の取引価格とシグナル価格の大きな偏差がある可能性があります.

固定ストップストップの限界: 固定ポイントのストップ・ストロップは,特に波動性が大きく変化したときに,すべての市場環境には適さない場合があります.

過剰取引のリスク: 特定の市場条件下では,この戦略は取引信号を過剰に発生させ,取引コストを増加させる可能性があります.

単一の時間枠の限界: 単一の時間枠に依存する信号は,より大きな周期の市場動向を無視する可能性があります.

戦略最適化の方向性

トレンドフィルターを導入する 移動平均やADXの指数と組み合わせて,より長い周期で,主トレンドの方向で取引することを保証します.

ダイナミック・ストップ・ストロー: ATR (平均リアル波幅) に基づいて,異なる市場の変動に対応するためにストップ・ロスのレベルを動的に調整する.

複数の時間枠分析: 取引決定の信頼性を高めるため,より高い時間枠のフィボナッチレベルを統合する.

取引量確認の追加: 信号生成時に取引量要因を考慮して,低品質の突破をフィルターする.

最適化パラメータの選択: リターンデータと機械学習アルゴリズムを使用して,異なる市場環境で最適なパラメータの組み合わせを探します.

他の技術指標を導入する: RSIやMACDなどの指標と組み合わせて,取引信号の確認メカニズムを追加します.

試合の時間変更: Fibonacci レベルに近い価格設定を考慮して,市場価格ではなく,制限価格を設定して,より良い取引価格を得る.

要約する

フィボナッチの逆転に基づく自己適応トレンド追跡戦略は,古典的な技術分析の原理と近代的な量的な取引技術の組み合わせによる取引システムである.それは,動的に重要な価格レベルを識別し,トレンドの継続と潜在的な逆転の間のバランスを探すことで,トレーダーに柔軟で体系的な取引方法を提供します.

戦略の核心的な優点は,その自生性およびリスク管理能力であり,異なる市場環境で比較的安定したパフォーマンスを維持することを可能にします.しかし,この戦略を使用するトレーダーは,偽の突破や過度取引などの潜在的リスクに注意し,追加のフィルタリング機構と多次元分析を導入することによって戦略の安定性をさらに強化することを考慮する必要があります.

ダイナミックなストップ・ロストやマルチタイムフレーム分析などの方法の導入などの継続的な最適化や改善によって,この戦略はより包括的で効率的な取引システムになる可能性があります.最終的に,トレーダーは自分のリスクの好みや市場の洞察に基づいて,戦略を個別的に調整して,最適な取引効果を実現する必要があります.

/*backtest

start: 2024-06-30 00:00:00

end: 2024-07-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Fibonacci Retracement Strategy", overlay=true)

// Input parameters

fib_levels = input.bool(true, title="Show Fibonacci Levels")

n = input.int(20, title="Number of Historical Candles")

target_points = input.int(100, title="Target Points")

stop_loss_points = input.int(50, title="Stop Loss Points")

// Calculate Fibonacci levels

high_price = ta.highest(close, 20)

low_price = ta.lowest(close, 20)

range_ = high_price - low_price

fib618 = high_price - range_ * 0.618

fib382 = high_price - range_ * 0.382

// Strategy logic

long_condition = ta.crossover(close, fib618)

short_condition = ta.crossunder(close, fib382)

// Plot Fibonacci levels

plot(fib_levels ? fib618 : na , "61.8%", color=color.blue, trackprice=true)

plot(fib_levels ? fib382 : na , "38.2%", color=color.red, trackprice=true)

// Strategy entry and exit

if long_condition

strategy.entry("Long", strategy.long)

if short_condition

strategy.entry("Short", strategy.short)

// Calculate target and stop loss levels

long_target = strategy.position_avg_price + target_points

long_stop_loss = strategy.position_avg_price - stop_loss_points

short_target = strategy.position_avg_price - target_points

short_stop_loss = strategy.position_avg_price + stop_loss_points

// Strategy exit

strategy.exit("Long Exit", "Long", limit=long_target, stop=long_stop_loss)

strategy.exit("Short Exit", "Short", limit=short_target, stop=short_stop_loss)