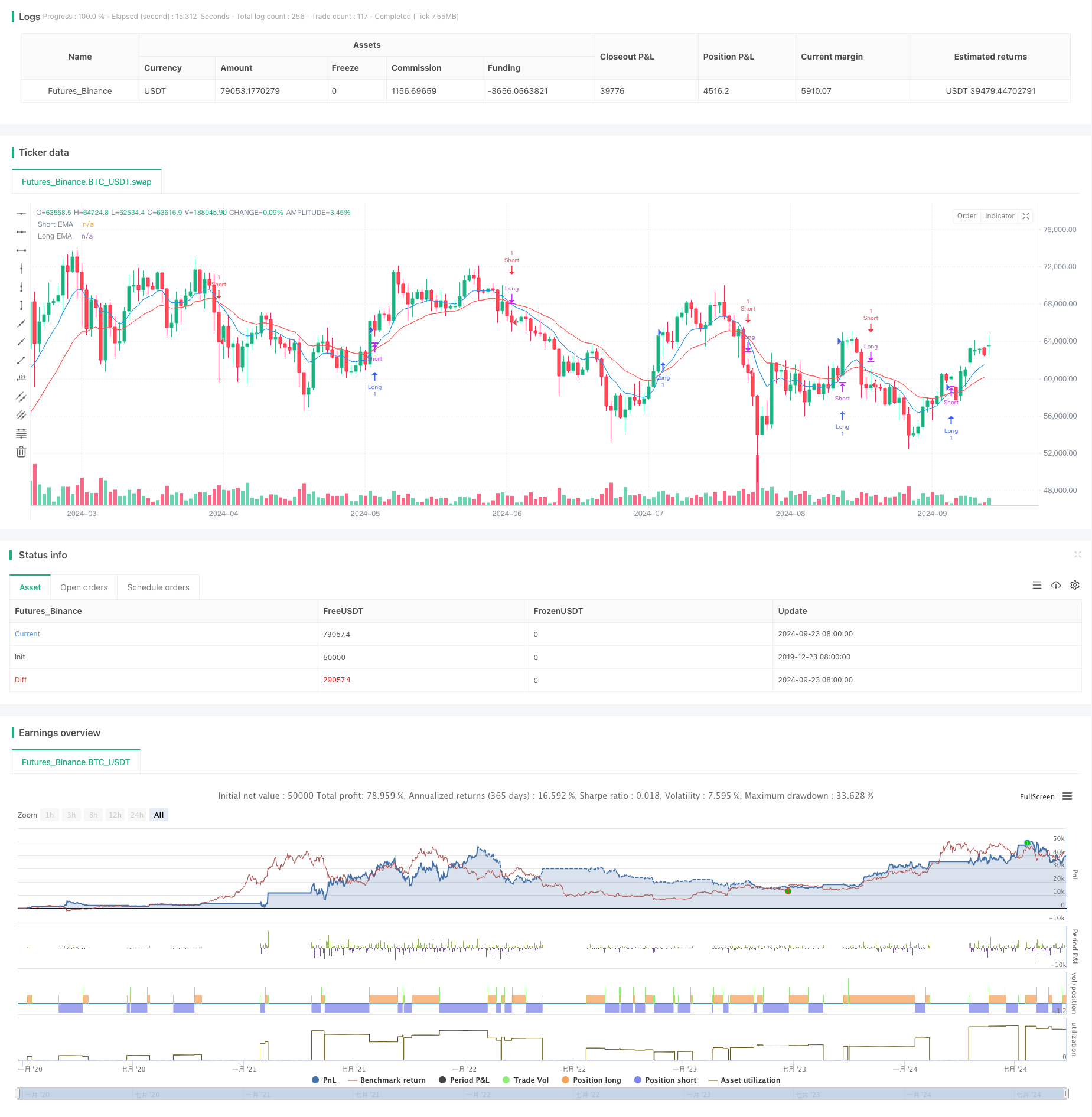

概要

移動平均クロスダイナミックストップストロップストラテジーは,技術分析に基づいた定量取引方法であり,市場動向を識別し,取引するために短期および長期の移動平均の交差を主に使用します.この戦略は,移動平均クロス,ダイナミックストップストラップ,固定リスク収益率などの複数の重要な要素を組み合わせて,市場動向を捉えながらリスクを効果的に制御することを目的としています.

戦略の核心思想は,短期移動平均 (EMA) と長期移動平均 (EMA) の相対的な位置の変化を観察して市場トレンドの転換を判断することである.短期EMAが下から長期EMAを横切るときは,多信号とみなされ,逆に,短期EMAが上から長期EMAを横切るときは,空き信号とみなされる.戦略の信頼性と収益性を高めるために,この戦略は,ダイナミックなストップ・ロースメカニズムと固定されたリスク・利益比率の設定も導入している.

戦略原則

移動平均線の交差点

- 9サイクルと21サイクルを使用した指数移動平均 ((EMA)

- 9周期EMAの上に21周期EMAを穿越すると,多信号が生成される.

- 9周期EMAの下から21周期EMAを通過すると空白信号が生成される

入力論理:

- 移動平均の交差が確認されたら即座に入場

- 市場価格で入場する

- 市場価格で入場する

ストップダスト設定:

- ダイナミック・ストップ・メカニズムを使用

- ストップ・ロスは,過去5サイクルで最低の値に設定します.

- ストップは,過去5サイクルで最も高い値に設定します.

収益の目標:

- 固定リスク収益率 (RR) を1:3で採用

- 利益の目標 = 入場価格 + (入場価格 - ストップ価格) * 3

- 利益の目標 = 入場価格 - (ストップ・ロスト・価格 - 入場価格) * 3

ポジション管理:

- 取引のシグナルが表示されるたびに,既存の逆転ポジションを平らにする (ある場合)

- 取引ごとに新しいポジションが開きます.

追及停止:

- 利益を固定し,市場の変動に対応するために,トラッキング・ストップ・メカニズムを導入

- ストップトラッキングの偏移は,入力パラメータで調整できます.

戦略的優位性

トレンド追跡能力: 移動平均の交差を使用することで,戦略は市場トレンドの変化を効果的に捉え,トレーダーに大きなトレンドに従って取引できるようにする.この方法は,トレーダーに横断または振動的な市場で頻繁に取引するのを避け,不必要な損失を減らすのを助けます.

リスク管理: 戦略は動的ストップメカニズムを採用し,ストップポイントを最も近い波動極値に設定する.この方法は,市場の実際の波動状況に応じてストップポジションを調整することができ,リスクを効果的に制御し,市場変動に早すぎる震えから脱出しない.

利益の最大化: 1:3のリスク/報酬比率を設定することで,戦略はリスクをコントロールしながら,また,各取引に対して高い利益目標を設定する.この方法は,勝利率が高くなくても,十分な取引回数があれば,全体的な利益を達成することを保証する.

適応力がある 戦略は,比較的一般的な技術指標と取引原理を使用し,異なる市場と時間周期に適用できます.移動平均の周期と他のパラメータを調整することにより,トレーダーは自分の取引スタイルとターゲット市場に応じて戦略を最適化することができます.

自動化の可能性: 戦略の論理は明確で,プログラムしやすい,強力な自動化の可能性があります.これは,感情的な干渉を排除するだけでなく,*24時間市場監視と取引執行.

ストップ・ロスの追跡: 導入されたトラッキング・ストップ・メカニズムは,市場が有利な方向に進むにつれて,戦略がより多くの利益をロックできるようにし,市場が逆転したときに,戦略の収益性とリスク管理のレベルを大幅に向上させました.

戦略リスク

偽の侵入リスク: 変動する市場では,移動平均が頻繁に交差し,多くの偽信号を生成する可能性がある.これは,小額の損失を連ねて,口座の資金を侵食する可能性がある. 解決策: 偽信号の影響を減らすために,トレンド強度指数や取引量確認などの追加のフィルタリング条件の導入を検討することができます.

遅滞のリスク: 移動平均は本質的に遅滞の指標であり,トレンドが終わりに近づいているときにシグナルを与えることになり,遅れて入場したり,ほとんどの取引を逃したりする. 解決方法: 短い周期の移動平均を使用するか,他の主要指標と組み合わせて入場時間を最適化することができます.

リスクが高い: 重要なニュースやブラック・スウィーン事件が起きたとき,市場が急激に上昇し,止損効果が失われ,予想以上の損失が発生する可能性があります. 解決策:最大損失の制限を設定し,尾部リスクをカバーするためにオプションなどのデリバティブを使用することを検討する.

過剰取引のリスク: 特定の市場条件下では,戦略は過剰な取引信号を生じ,取引コストを増加させ,過剰取引を引き起こす可能性があります. 解決方法:取引間隔の制限を設定するか,取引頻度を減らすために信号確認メカニズムを追加する.

パラメータ感受性のリスク: 戦略のパフォーマンスは,選択された移動平均周期および他のパラメータに非常に敏感であり,パラメータの微小な変化が,反測結果に顕著な差異を引き起こす可能性があります. 解決策: 異なる市場条件で安定したパフォーマンスを発揮できるパラメータの組み合わせを見つけるために,広範なパラメータ最適化と安定性テストを行うことを推奨します.

市場環境の変化のリスク: 策略はトレンド市場ではうまくいくが,区間振動や高波動率の環境ではうまくいかない. 解決策:市場環境の識別メカニズムを導入し,異なる市場状態で異なる取引戦略またはパラメータ設定を採用することを検討する.

戦略最適化の方向性

取引量分析を紹介する. 取引量指標を策略に組み込むことは,価格動向の有効性を確認するのに役立ちます.例えば,移動平均線が交差すると,取引量も同時に増加することを要求することができ,それによっていくつかの偽の突破の可能性をフィルターすることができます.これは,真のトレンドの転換は通常取引量の顕著な増加に伴います.

傾向の強さをフィルタリングする: ADX (平均トレンド指数) のようなトレンド強さの指標を導入し,トレンドが十分に強ければしか取引を行わない.これは横盘または弱トレンドの市場で過剰取引を避け,戦略の全体的な勝利率を向上させるのに役立ちます.

損失を最小限にする方法: ATR (平均リアル波幅) を使用してダイナミックストップを設定することを検討してください. これは,ストップを市場の実際の変動状況により良く適応させることができます. ATRは,市場の変動性に基づいた客観的な測定量を提供し,ストップの設定をより柔軟かつ有効にすることができます.

タイムフィルター: 異なる時間帯の市場特性を分析し,最適な取引時間帯で戦略を実行する.これは,金融市場が異なる時間帯で波動性や流動性の違いなどの異なる特性を表す可能性があるからです.

基本的な要素は 純粋に技術的な分析に基づいて,経済データ発表や中央銀行の政策変更などの基本的な要因を導入することを検討してください. これは,重大事件が起こる前後により賢明な意思決定を行う戦略に役立ちます.

ダイナミックパラメータの調整: 最近の市場の状況に合わせて戦略パラメータを動的に調整できるメカニズムを開発する.これは,機械学習アルゴリズムによって実現され,戦略が変化する市場環境にうまく適応できるようにする.

複数のタイムフレームを分析する: 現在の時間枠に基づいて,より長期の時間枠に対する分析を追加する.例えば,日線システムで周線トレンドに対する考慮を追加する.これは,取引方向がより大きな市場トレンドと一致することを保証する.

ポジション管理の最適化: より複雑なポジション管理戦略を実現し,例えば,口座の利益と損失,市場の変動,または信号の強さに応じて取引規模を動的に調整する.これは,リスクを制御しながら,潜在的な利益を最大化するのに役立ちます.

要約する

移動平均の交差動的ストップ・ストラップ・ストラップ戦略は,複数の成熟した技術分析の概念を組み合わせた定量取引システムである.移動平均の交差を介して市場のトレンドを捉え,動的ストップと固定リスクの利益比を活用してリスクと利益を管理し,市場変動に適応するためにストップ・ストラップ・トラッキングの仕組みを導入する.この戦略は,市場トレンドを捉えながら,リスクを効果的に制御し,潜在的な利益を最大化することを目的として設計されている.

戦略の主要な優点は,トレンド追跡能力,厳格なリスク管理,明確な利益目標設定,そして強い適応性および自動化の可能性にあります.しかしながら,それは偽の突破,遅滞,大幅な空飛ぶなどの潜在的なリスクにも直面しています.これらの課題に対処し,戦略のパフォーマンスをさらに向上させるために,我々は,取引量分析を導入し,トレンド強度過渡を増加させ,ストップオフを最適化し,時間過濾を実現し,基本要素を組み込む,動態パラメータ調整を実現し,多重時間枠分析を追加し,ポジション管理を最適化するなど,いくつかの最適化方向を提案しています.

全体として,この戦略は,トレーダーに,さまざまな市場条件下で安定したパフォーマンスを発揮する可能性を秘めた,体系的で量化可能な取引方法を提供します.しかし,すべての取引戦略と同様に,それは万能ではありません.この戦略を使用するトレーダーは,その原理を十分に理解し,潜在的なリスクを認識し,自分のリスク承受能力と投資目標に応じて必要な調整と最適化を行う必要があります.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-09-24 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("RAMZY CRYPTO-KING", overlay=true)

// Input for moving averages

shortMA = input(9, title="Short EMA Period")

longMA = input(21, title="Long EMA Period")

trailOffset = input(0, title="Trailing Drawdown Offset")

// Calculate moving averages

shortEMA = ta.ema(close, shortMA)

longEMA = ta.ema(close, longMA)

// Plot moving averages

plot(shortEMA, color=color.blue, title="Short EMA")

plot(longEMA, color=color.red, title="Long EMA")

// Identify recent swing high and low

swingHigh = ta.highest(high, 5)

swingLow = ta.lowest(low, 5)

// Buy condition: EMA crossover

longCondition = ta.crossover(shortEMA, longEMA)

if (longCondition)

strategy.close("Short") // Close any existing short position

stopLoss = swingLow // At swing low

takeProfit = close + (3 * (close - stopLoss)) // 1:3 RR

strategy.entry("Long", strategy.long)

strategy.exit("TP/SL", "Long", limit=takeProfit, stop=stopLoss, trail_offset=trailOffset)

// Sell condition: EMA crossover

shortCondition = ta.crossunder(shortEMA, longEMA)

if (shortCondition)

strategy.close("Long") // Close any existing long position

stopLoss = swingHigh // At swing high

takeProfit = close - (3 * (stopLoss - close)) // 1:3 RR

strategy.entry("Short", strategy.short)

strategy.exit("TP/SL", "Short", limit=takeProfit, stop=stopLoss, trail_offset=trailOffset)

// Debugging Labels

if (longCondition)

label.new(bar_index, high, "Buy", style=label.style_label_down, color=color.green, textcolor=color.white)

if (shortCondition)

label.new(bar_index, low, "Sell", style=label.style_label_up, color=color.red, textcolor=color.white)