1

フォロー

1627

フォロワー

概要

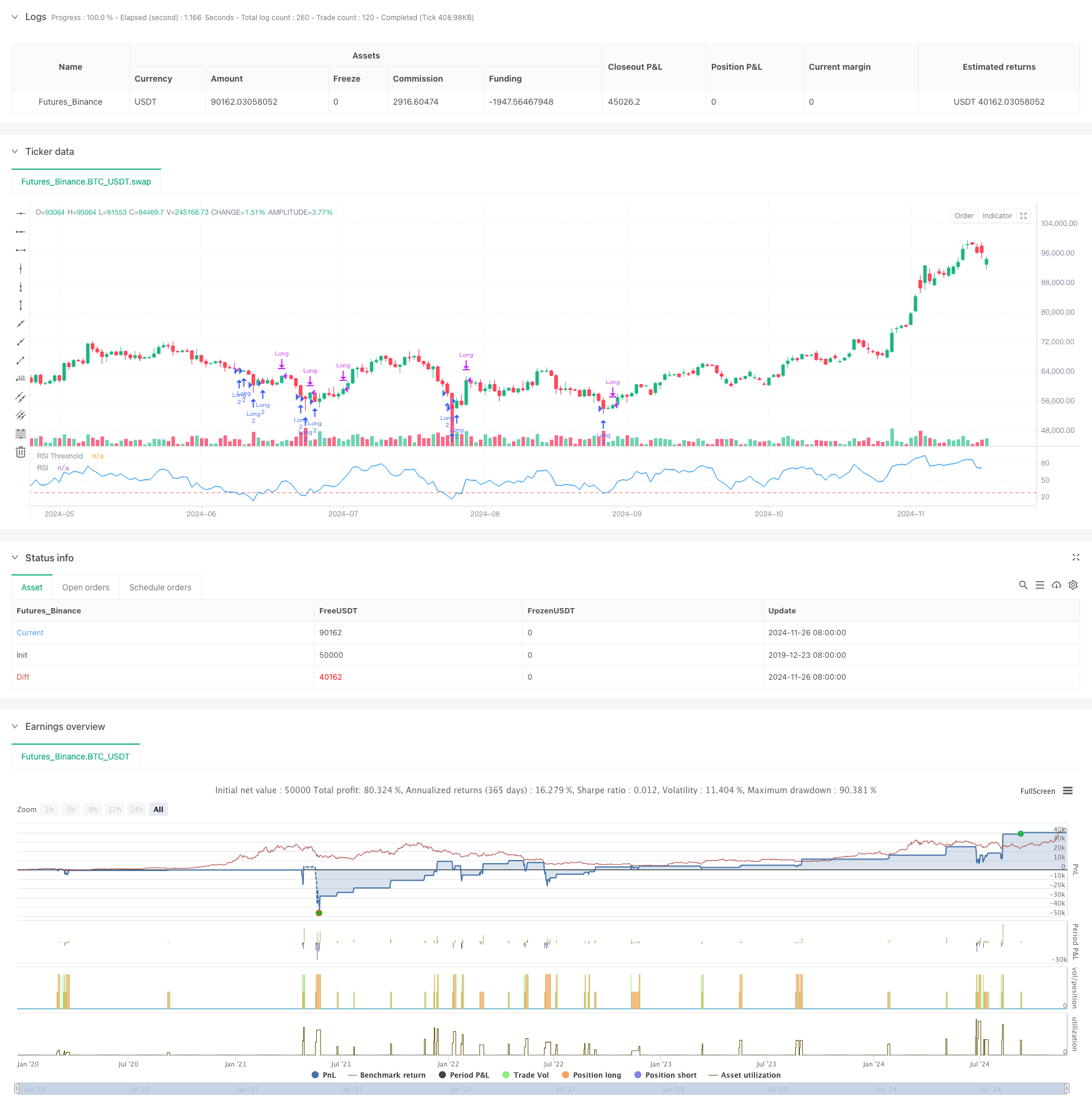

これは,相対的に強い指標 ((RSI)) をベースにしたダイナミックな取引戦略であり,柔軟なストップ・メカニズムと組み合わせている.この戦略は,主に市場の超売り地域を対象に取引し,価格の反発の機会を捉えることで利益を得る.戦略の核心は,潜在的超売り状態をRSI指標で識別し,ポジションを確立した後,百分位ストップを使用してリスクを制御し,同時に,前期高点突破を利益の終了の信号として使用することです.

戦略原則

この戦略は以下の重要な要素に基づいています.

- RSIは8サイクルをデフォルトで計算し,この周期はより短い設定で,市場の超売り状態をより早く捉えることができる.

- 入場条件は,RSIが28未満の値に設定されており,これは,市場が深刻な超売り状態にある可能性があることを示している.

- 止損メカニズムは,入場価格に基づくパーセント方式を採用し,デフォルトで5%に設定されており,これは明確なリスク管理境界を提供している.

- 価格が過去高を突破した時の出場シグナルに基づいて,この方法により,利益が継続できる.

- 戦略は,固定保有量とピラミッドの最大2倍の追加額を資金管理に使用する.

戦略的優位性

- リスク管理の仕組みは完善しており, パーセンテージ・ストップ・ローズによって明確なリスクの境界が提供されています.

- 入場論理は明確で,RSI超売り判断は市場適応性が強い.

- 脱出メカニズムは,潜在的取引を早期に終了させないため,利益の充分な発展を可能にします.

- 戦略のパラメータは,異なる市場条件に応じて最適化するために,調整可能である.

- 取引コストとスライドポイントを考慮して,実際の取引環境に近いものです.

戦略リスク

- RSIは,特に波動的な市場において,偽信号を発揮する可能性があります.

- 固定比率のストップ損失は,波動の大きい市場では過度に高まる可能性があります.

- 試合開始前には,高点を突破した出場は,激しい変動の時に最高の勝利の機会を逃す可能性があります.

- 市場が継続的に下落する時に,二重ピラミッドの加減を許容することで,リスクの露出が増加する可能性があります.

戦略最適化の方向性

- 変動率指標の導入は,ストップ損失パーセントを動的に調整することを考慮することができる.

- トレンドフィルターを追加し,下落傾向の強い時期に頻繁に入場を避ける.

- 出場メカニズムを最適化し,RSI超買い領域と併用して出場参考として活用する.

- 輸送量確認メカニズムの加入により,入口信号の信頼性が向上する.

- 市場状況に応じて保有量を調整するダイナミックなポジション管理システムを開発する.

要約する

これは,RSIの超売り判断とストップ・ロスの組み合わせによって,リスク管理と利益の機会の把握の間の良いバランスをとる,よく設計された取引戦略である.戦略は,パラメータの最適化によってパフォーマンスを高めるために,異なる市場環境で適応性が強く,適しています.いくつかの潜在的リスクがあるものの,推奨された最適化の方向によって,戦略の安定性と収益性をさらに向上させることができます.

ストラテジーソースコード

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("RSI Strategy with Adjustable RSI and Stop-Loss", overlay=false,

default_qty_type=strategy.fixed, default_qty_value=2,

initial_capital=10000, pyramiding=2,

commission_type=strategy.commission.percent, commission_value=0.05,

slippage=1)

// Input fields for RSI parameters

rsi_length = input.int(8, title="RSI Length", minval=1)

rsi_threshold = input.float(28, title="RSI Threshold", minval=1, maxval=50)

// Input for Stop-Loss percentage

stop_loss_percent = input.float(5, title="Stop-Loss Percentage", minval=0.1, maxval=100)

// Calculate the RSI

rsi = ta.rsi(close, rsi_length)

// Condition for buying: RSI below the defined threshold

buyCondition = rsi < rsi_threshold

// Condition for selling: Close price higher than yesterday's high

sellCondition = close > ta.highest(high, 1)[1]

// Calculate the Stop-Loss level based on the entry price

var float stop_loss_level = na

if (buyCondition)

stop_loss_level := close * (1 - stop_loss_percent / 100)

strategy.entry("Long", strategy.long)

// Create Stop-Loss order

strategy.exit("Stop-Loss", from_entry="Long", stop=stop_loss_level)

// Selling signal

if (sellCondition)

strategy.close("Long")

// Optional: Plot the RSI for visualization

plot(rsi, title="RSI", color=color.blue)

hline(rsi_threshold, "RSI Threshold", color=color.red)