암호화폐 계약 단순 명령어 감독 로봇

저자:니나바다스, 창작: 2022-04-11 10:47:42, 업데이트: 2022-04-11 10:53:37암호화폐 계약 단순 명령어 감독 로봇

이전 기사에서는 간단한 스팟 오더 감독 봇을 구현했고, 오늘 우리는 간단한 오더 감독 봇의 계약 버전을 구현할 것입니다.

디자인 아이디어

계약 버전의 주문 감독 봇과 스포트 버전의 큰 차이가 있습니다. 스포트 주문 감독은 주로 계정 자산의 변화를 모니터링함으로써 실현 될 수 있습니다. 선물 버전은 계정에서의 위치 변화를 모니터링해야합니다. 따라서 선물 버전의 상황은 더 복잡합니다. 왜냐하면 선물의 긴 포지션과 짧은 포지션에 대한 다른 계약이 있기 때문에 일련의 세부 사항을 처리해야합니다. 핵심 아이디어는 포지션 변화를 모니터링하고 포지션 변화에 따라 주문 감독 조치를 유발하는 것입니다. 원래는 긴 포지션과 짧은 포지션을 함께 처리하도록 설계되었지만 문제를 분석한 후 긴 포지션과 짧은 포지션을 별도로 처리하기로 결정되었습니다.

전략 실행

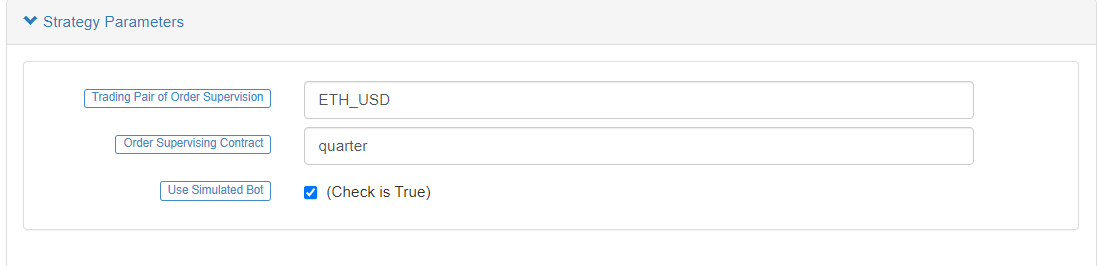

전략 파라미터:

백테스트를 지원하고, 관찰을 위한 백테스트를 위해 기본 설정을 직접 사용할 수 있습니다.

소스 코드:

/*backtest

start: 2021-03-18 00:00:00

end: 2021-04-07 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_OKCoin","currency":"BTC_USD"},{"eid":"Futures_OKCoin","currency":"BTC_USD"},{"eid":"Futures_OKCoin","currency":"BTC_USD"}]

*/

function test() {

// test function

var ts = new Date().getTime()

if (ts % (1000 * 60 * 60 * 6) > 1000 * 60 * 60 * 5.5) {

Sleep(1000 * 60 * 10)

var nowPosAmount = getPosAmount(_C(exchange.GetPosition), refCt)

var longPosAmount = nowPosAmount.long

var shortPosAmount = nowPosAmount.short

var x = Math.random()

if (x > 0.7) {

exchange.SetDirection("buy")

exchange.Buy(-1, _N(Math.max(1, x * 10), 0), "the reference account tests ordering#FF0000")

} else if(x < 0.2) {

exchange.SetDirection("sell")

exchange.Sell(-1, _N(Math.max(1, x * 10), 0), "the reference account tests ordering#FF0000")

} else if(x >= 0.2 && x <= 0.5 && longPosAmount > 4) {

exchange.SetDirection("closebuy")

exchange.Sell(-1, longPosAmount, "the reference account tests closing positions#FF0000")

} else if(shortPosAmount > 4) {

exchange.SetDirection("closesell")

exchange.Buy(-1, _N(shortPosAmount / 2, 0), "he reference account tests closing position#FF0000")

}

}

}

function getPosAmount(pos, ct) {

var longPosAmount = 0

var shortPosAmount = 0

_.each(pos, function(ele) {

if (ele.ContractType == ct && ele.Type == PD_LONG) {

longPosAmount = ele.Amount

} else if (ele.ContractType == ct && ele.Type == PD_SHORT) {

shortPosAmount = ele.Amount

}

})

return {long: longPosAmount, short: shortPosAmount}

}

function trade(e, ct, type, delta) {

var nowPosAmount = getPosAmount(_C(e.GetPosition), ct)

var nowAmount = type == PD_LONG ? nowPosAmount.long : nowPosAmount.short

if (delta > 0) {

// open position

var tradeFunc = type == PD_LONG ? e.Buy : e.Sell

e.SetDirection(type == PD_LONG ? "buy" : "sell")

tradeFunc(-1, delta)

} else if (delta < 0) {

// close position

var tradeFunc = type == PD_LONG ? e.Sell : e.Buy

e.SetDirection(type == PD_LONG ? "closebuy" : "closesell")

if (nowAmount <= 0) {

Log("no position detected")

return

}

tradeFunc(-1, Math.min(nowAmount, Math.abs(delta)))

} else {

throw "error"

}

}

function main() {

LogReset(1)

if (exchanges.length < 2) {

throw "no platform with order supervision"

}

var exName = exchange.GetName()

// detect the platform for reference

if (!exName.includes("Futures_")) {

throw "only support futures order supervising"

}

Log("start monitoring", exName, "platform", "#FF0000")

// detect the order supervising platform

for (var i = 1 ; i < exchanges.length ; i++) {

if (exchanges[i].GetName() != exName) {

throw "The order supervising platform is different from the reference platform!"

}

}

// set trading pair and contract

_.each(exchanges, function(e) {

if (!IsVirtual()) {

e.SetCurrency(refCurrency)

if (isSimulate) {

if (e.GetName() == "Futures_OKCoin") {

e.IO("simulate", true)

}

}

}

e.SetContractType(refCt)

})

var initRefPosAmount = getPosAmount(_C(exchange.GetPosition), refCt)

while(true) {

if (IsVirtual()) { // only simulate during backtest

test() // test function, which simulates a reference account to trade automatically, to trigger the order supervising of the account

}

Sleep(5000)

var nowRefPosAmount = getPosAmount(_C(exchange.GetPosition), refCt)

var tbl = {

type : "table",

title : "position",

cols : ["name", "label", "long", "short", "account asset (Stocks)", "account assest (Balance)"],

rows : []

}

_.each(exchanges, function(e) {

var pos = getPosAmount(_C(e.GetPosition), refCt)

var acc = _C(e.GetAccount)

tbl.rows.push([e.GetName(), e.GetLabel(), pos.long, pos.short, acc.Stocks, acc.Balance])

})

LogStatus(_D(), "\n`" + JSON.stringify(tbl) + "`")

// calculate the position amount of change

var longPosDelta = nowRefPosAmount.long - initRefPosAmount.long

var shortPosDelta = nowRefPosAmount.short - initRefPosAmount.short

// detect the change

if (longPosDelta == 0 && shortPosDelta == 0) {

continue

} else {

// detect the position change

for (var i = 1 ; i < exchanges.length ; i++) {

// execute the action of long

if (longPosDelta != 0) {

Log(exchanges[i].GetName(), exchanges[i].GetLabel(), "Execute long order supervising, amount of change:", longPosDelta)

trade(exchanges[i], refCt, PD_LONG, longPosDelta)

}

// execute the action of short

if (shortPosDelta != 0) {

Log(exchanges[i].GetName(), exchanges[i].GetLabel(), "Execute short order supervising, amount of change:", shortPosDelta)

trade(exchanges[i], refCt, PD_SHORT, shortPosDelta)

}

}

}

// after the operation of order supervising, update

initRefPosAmount = nowRefPosAmount

}

}

테스트

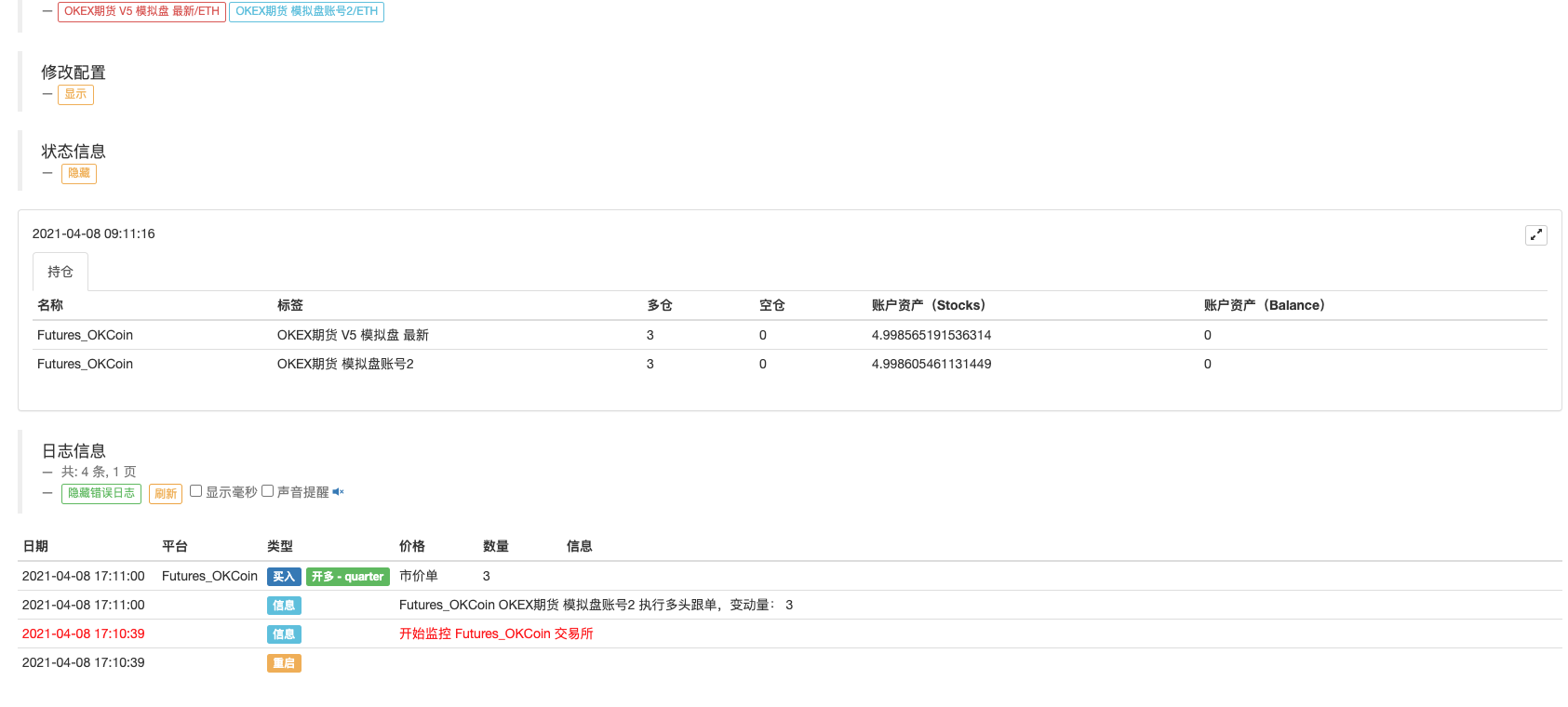

OKEX가 V5 인터페이스를 업데이트하고 OKEX 시뮬레이션 봇을 사용할 수 있다는 사실을 고려하여, 저는 두 개의 OKEX 시뮬레이션 봇의 API KAY를 매우 편리하게 테스트했습니다.

추가해야 하는 첫 번째 교환 대상은 레퍼런스 플랫폼이고, 주문 감독 플랫폼은 레퍼런스 플랫폼의 계정을 따라 작동합니다. OKEX 시뮬레이션 봇 페이지에서, 참조 플랫폼 계정은 3 ETH 분기 암호화 마진 계약을 수동으로 배치합니다.

보트가 위치 변화를 감지하고 다음 동작을 하는 것을 볼 수 있습니다.

이제 우리가 방금 열었던 2개의 계약 포지션을 닫으려 합니다. 포지션을 닫은 후 포지션은 그림에서 나타납니다.

로봇이 따라와 2건의 계약을 체결했습니다.

전략은 최적화 없이 간단하고 이해하기 쉬운 방식으로 설계되었습니다. 개선된 부분은 또한 주문을 감독할 때 자산 탐지와 같은 세부 사항을 다루어야 합니다. 디자인을 단순화하기 위해 시장 주문은 주문 감독 주문에 사용됩니다. 전략은 학습 아이디어를 제공 할 뿐이며, 봇은 귀하의 필요에 따라 최적화 될 수 있습니다.

전략 주소:https://www.fmz.com/strategy/270012

여러분의 의견을 남길 수 있습니다.

- 암호화폐 선물 마틴게일형 전략 설계

- 모바일 앱과 위ቻ트에 위치 변경의 실시간 추진을 달성하기 위한 MyLanguage 전략

- 암호화폐 수동 선물 & 현금 헤지 전략

- FMZ 일반 프로토콜 계약 접근 예제

- 암호화 마진 계약의 선물 & 스포트 스프레드 수익 중재 분석

- 어떤 로그를 인쇄하는 것을 취소합니다

- 현재 화폐에 대한 모든 주문을 취소합니다.

- FMZ 양자 거래 플랫폼 APP의 빠른 시작

- 암호 화폐 스팟의 간단한 주문 감독 봇을 실현

- FMZ를 기반으로 한 결제 플랫폼

- getdepth를 사용해서 해당 시간대를 얻으려면

- 방치, 해결

- 면적 문제

- dYdX 전략 설계 예제

- FMZ에 파이썬 크롤러를 적용하기 위한 초기 탐구

크롤링 바이낸스 발표 내용 - 헤지 전략 설계 연구 및 대기 중인 스팟 및 선물 주문의 예

- 최근 상황 및 자금율 전략의 권장 운영

- 암호화폐 선물의 이중 이동 평균 절정점 전략 (Teaching)

- 암호화폐 스팟 멀티 심볼 듀얼 이동 평균 전략 (Teaching)

- 자바스크립트에서 피셔 지표를 구현하고 FMZ에서 플롯링