반자동화 양적 거래 도구를 신속하게 구현합니다.

저자:선함, 2020-08-30 10:11:02, 업데이트: 2023-10-08 19:54:06

반자동화 양적 거래 도구를 신속하게 구현합니다.

재화 선물 거래에서, 임시 중재는 일반적인 거래 방법이다. 이 유형의 중재는 위험하지 않습니다. 스프레드의 일방적인 방향이 계속 확장되면 중재 지위는 부동 손실 상태에있을 것입니다. 그러나 중재 지위가 적절히 제어되는 한, 그것은 여전히 매우 운영되고 실행 가능합니다.

이 기사에서는, 우리는 완전히 자동화된 거래 전략을 구축하는 대신 다른 거래 전략으로 전환하려고 노력합니다.

개발 플랫폼은 FMZ 퀀트 플랫폼을 사용할 것입니다. 이 문서의 초점은 상호 작용 함수와 반 자동 전략을 구축하는 방법에 있습니다.

시간 간 중재는 매우 간단한 개념입니다.

시간 간 중재 개념

- 위키백과에서 인용

# Strategy Design

The strategy framework is as follows:

함수 주식

사실입니다.

if(exchange.IO(

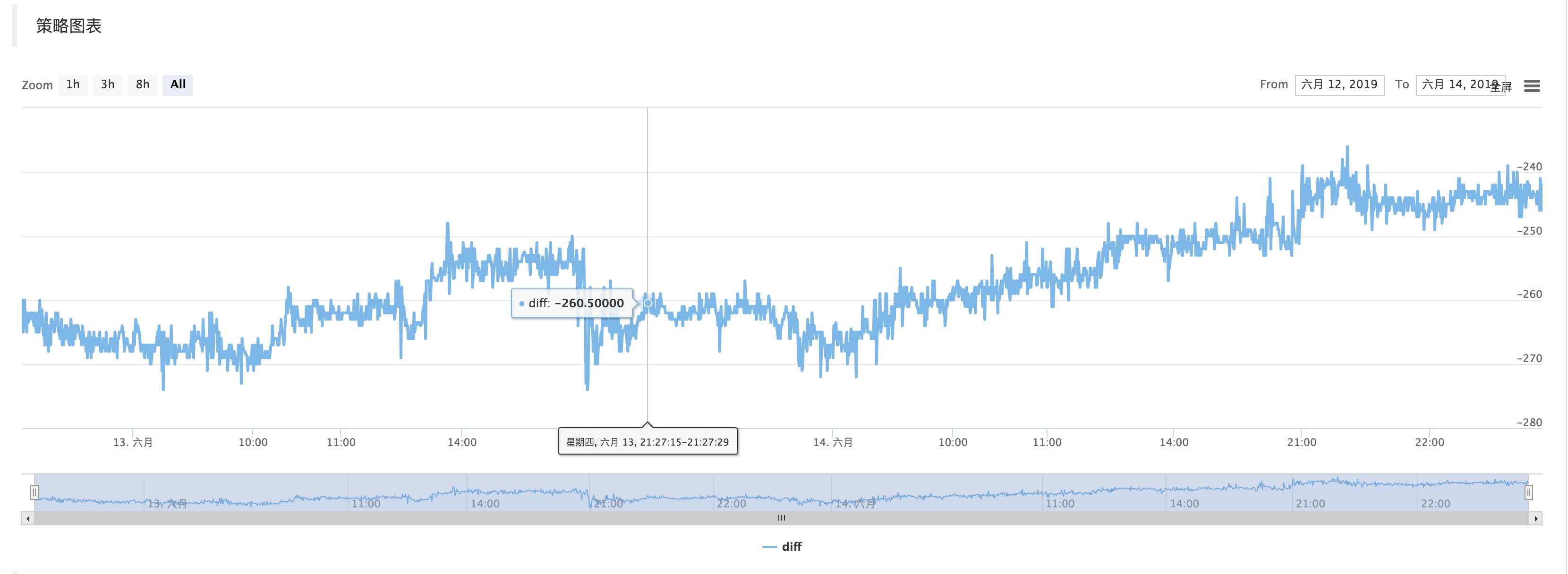

If the CTP protocol is connected properly, then we need to set up the trading contract and then get the market quote. After obtaining the quotes, we can use the FMZ Quant platform build-in "line drawing" library to draw the difference.

함수 주식

사실입니다.

if(exchange.IO(

로그Status ((_D(),

Get the market data, calculate the difference, and draw the graph to record. let it simply reflects the recent fluctuations in the price difference.

Use the function of "line drawing" library ```$.PlotLine```

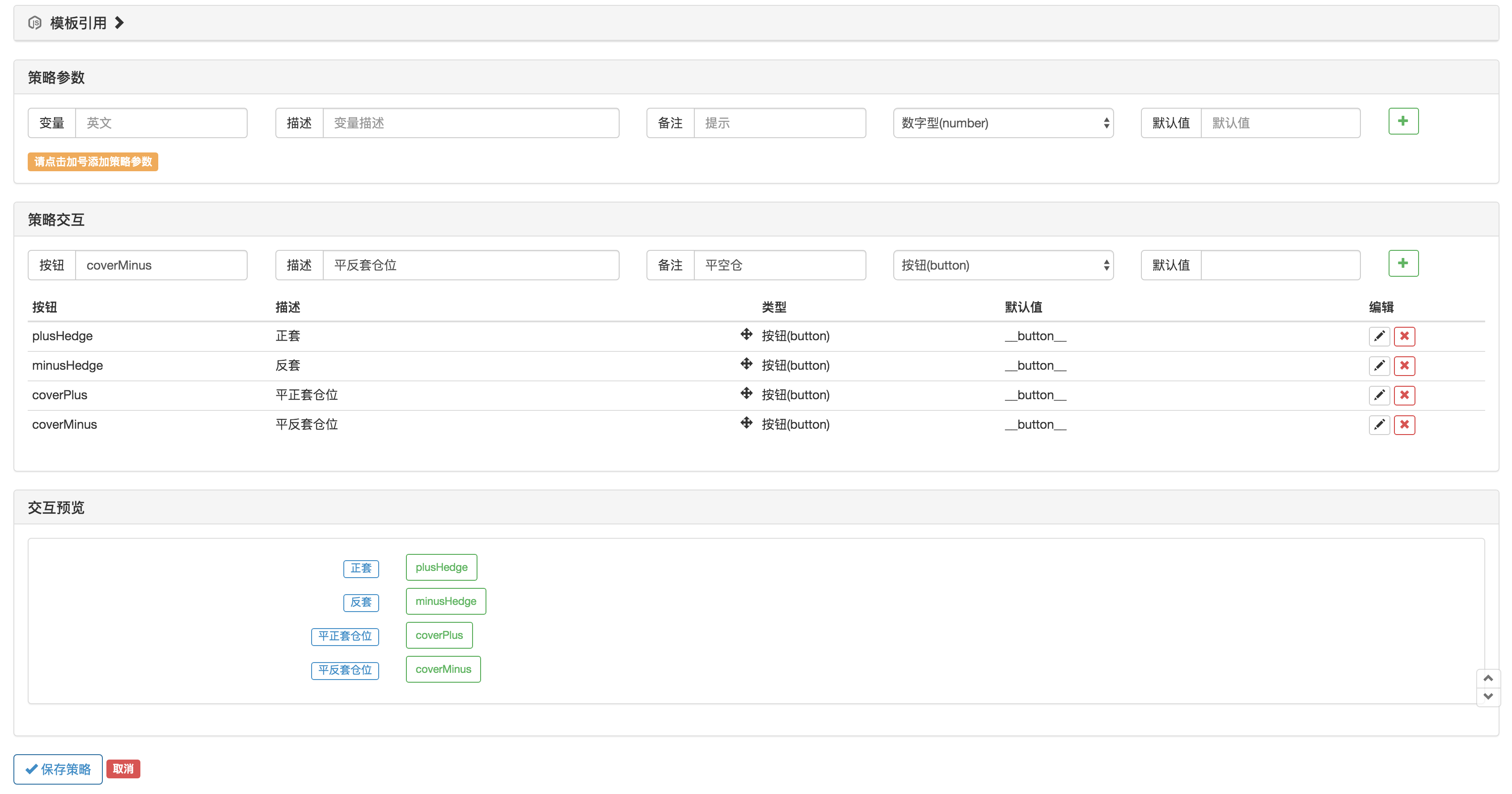

# Interactive part

On the strategy editing page, you can add interactive controls directly to the strategy:

Use the function ```GetCommand``` in the strategy code to capture the command that was sent to the robot after the above strategy control was triggered.

After the command is captured, different commands can be processed differently.

The trading part of the code can be packaged using the "Commodity Futures Trading Class Library" function. First, use ```var q = $.NewTaskQueue()``` to generate the transaction control object ```q``` (declared as a global variable).

var cmd = GetCommand (()

if (cmd) {

if (cmd ==

- DEX 거래소의 양적 관행 (2) -- 하이퍼 액성 사용자 가이드

- DEX 거래소 정량화 연습 ((2)-- Hyperliquid 사용 지침

- DEX 거래소의 양적 관행 (1) -- dYdX v4 사용자 안내

- 암호화폐의 리드-래그 중재에 대한 소개 (3)

- DEX 거래소 정량화 연습 ((1)-- dYdX v4 사용 설명서

- 디지털 화폐의 리드-래그 스위트 소개 (3)

- 암호화폐의 리드-래그 중재에 대한 소개 (2)

- 디지털 화폐의 리드-래그 스위트 소개 (2)

- FMZ 플랫폼의 외부 신호 수신에 대한 논의: 전략 내 내장 Http 서비스와 함께 신호 수신에 대한 완전한 솔루션

- FMZ 플랫폼 외부 신호 수신에 대한 탐구: 전략 내장 HTTP 서비스 신호 수신의 전체 방안

- 암호화폐의 리드-래그 중재에 대한 소개 (1)

- 선물 반 손 이중 알고리즘 전략 설명

- 간단히 말해, 왜 계약적 헤지핑 전략으로 OKEX의 자산을 이동시키는 것이 불가능한지 설명해 주세요.

- 계약 헤지 전략으로 자산 이동을 실현하는 생각

- 시각화 편집 정책 확장 사용자 정의 클래스 라이브러리

- 관리자가 HTTP 요청 메시지를 보내기 위한 솔루션

- 양적 거래에서 서버 사용에 대한 무분별한 이야기

- [천군 전쟁] 동전 거래율 약 전략 3 나비 헤딩

- 균형 잡힌 교수 전략

- RSI2 퓨처스에서 사용하는 평균 역전 전략

- 선물 및 암호화폐 API 설명

- 아론 지표 도입

- 디지털 통화 옵션 전략의 백테스팅에 대한 예비 연구

- 양적 거래와 주관적 거래의 차이

- ATR 채널 전략 암호화 시장에서 구현

- MyLanguage의 암호화 시장에서 사용하는 온도계 전략

- hans123 내일 돌파구 전략

- 디지털 화폐 옵션 전략 초기 탐색

- TradingViewWebHook 알람 FMZ 로봇에 직접 연결

- 거래 전략에 알람 시계를 추가

- C++를 이용한 OKEX 선물계약 헤지 전략