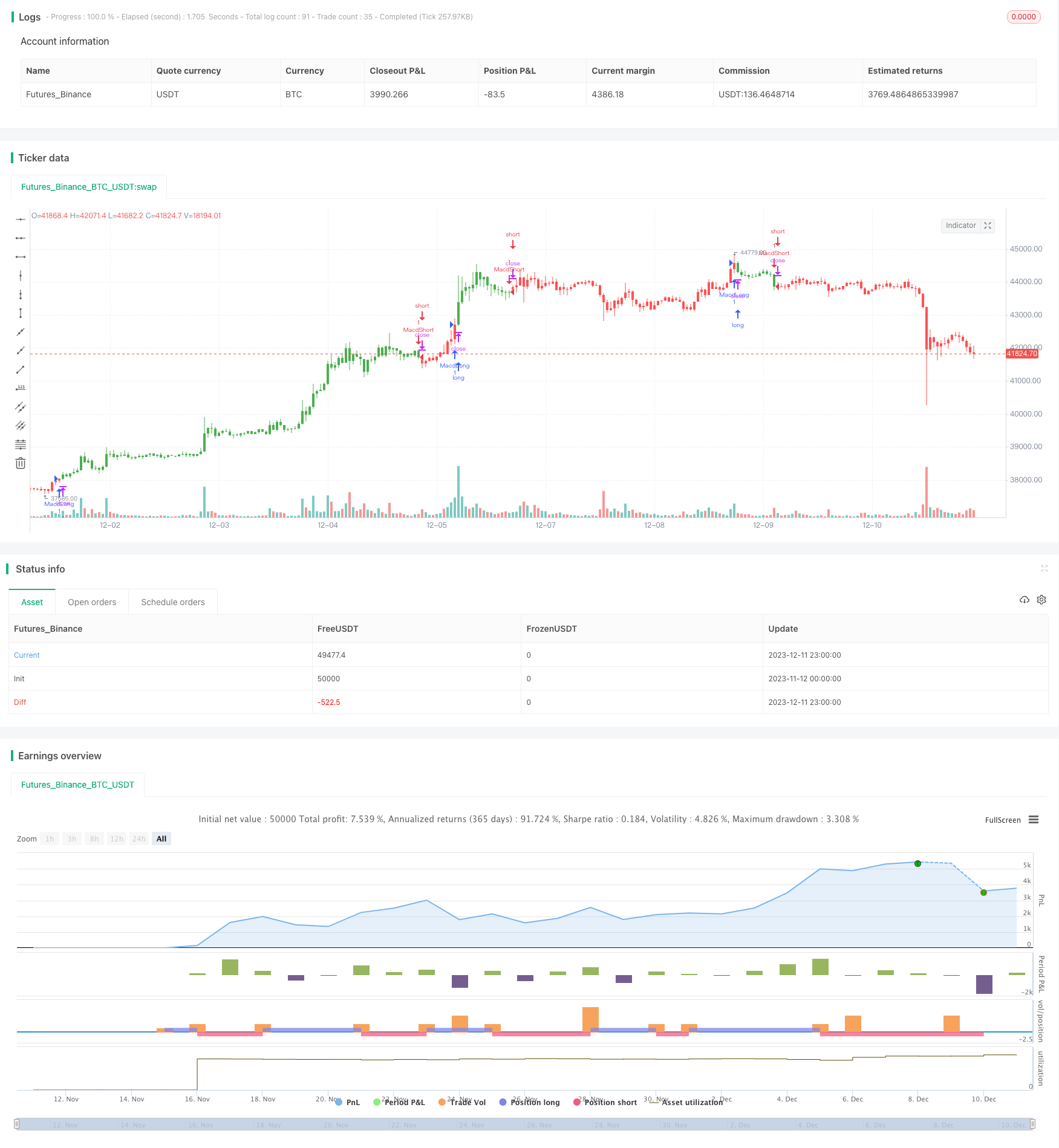

개요

이 전략은 고전적인 MACD 지표의 개선된 버전으로, 11가지의 다른 유형의 이동 평균을 사용하여 가격 곡선을 평평하게 하여, 잘못된 신호를 줄인다. 지표는 빠른 선, 느린 선, 그리고 기둥 선으로 구성된다. 빠른 선과 느린 선은 각각 가격의 빠른 이동 평균과 느린 이동 평균을 취한다. 기둥 선은 빠른 선과 느린 선의 차이를 나타낸다. 빠른 선이 아래에서 위로 침범할 때 구매 신호가 발생하고, 반대로 판매 신호가 발생한다.

전략 원칙

빠른 이동 평균을 계산 MA12。 11가지의 다른 이동 평균 계산 방법을 선택할 수 있으며, 변동률 선 VAR。

느린 이동 평균 MA26을 계산한다. 11가지의 다른 이동 평균 계산 방법을 선택할 수 있으며, 변동률 선 VAR을 기본으로 한다.

속속선차 SRC2 = MA12 - MA26을 계산한다.

SRC2에 대해 계산하기 위한 트리거 라인 MATR은 길이 9의 이동 평균을 사용하며, 11개의 계산 방법을 선택할 수 있으며, 변동률 라인 VAR은 기본적으로 사용된다.

MACD 줄 HIST = SRC2 - MATR을 계산한다. 기둥이 음수에서 양수로 바뀌면 구매 신호가 발생하고, 양수에서 음수로 바뀌면 판매 신호가 발생한다.

우위 분석

11가지의 다른 이동 평균을 선택하여 빠른 느린 선과 촉발 선을 계산할 수 있으며, 일반적인 이동 평균의 지연성을 크게 줄여 예측 신호의 정확도를 향상시킵니다.

변동률선 VAR은 이동 평균의 무게를 자동으로 조정하여 시장 변화에 더 잘 적응할 수 있습니다.

버퍼존 원칙을 적용한 이중 이동 평균은 시장 소음을 효과적으로 필터링한다.

MACD 기둥은 트리거 신호로 전통적인 MACD 빠른 느린 선의 교차로에서 가져온 지연 문제를 극복한다.

위험 분석

MACD 지표는 동향이 흔들리는 상황을 판단하는 능력이 약하다.

이동 평균 자체는 약간의 지연을 초래한다. VAR 변화율선은 부분적으로 완화될 수 있지만 완전히 해결될 수 없다.

오류 축적으로 인해 잘못된 신호가 발생하거나 유효한 신호가 누락되는 경우가 있습니다.

최적화 방향

특정 시장 상황에 맞는 이동 평균 계산 방법을 선택하십시오. 피드백 결과를 결합하여 비교적 정확한 조합을 선택하십시오.

빠른 느린 선과 촉발 선의 길이 변수를 최적화하여 잘못된 신호를 줄이기 위해 최적의 변수 조합을 찾습니다.

구매/판매 신호를 확인하기 위해 부가적인 지표 판단을 추가하여 RSI, 브린 띠 등의 지표를 고려할 수 있다.

요약하다

이 전략은 MACD 클래식 지표의 최적화 버전이다. 여러 가지 이동 평균 모드를 사용하여 MACD의 빠른 느린 선과 기둥 선을 계산하여 지표의 실용성을 크게 향상시킵니다. 또한 실제 상황에 따라 타겟으로 지속적인 최적화가 필요하여 거래에서 최대 효과를 발휘하기 위해 제한이 있습니다.

/*backtest

start: 2023-11-12 00:00:00

end: 2023-12-12 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © KivancOzbilgic

//developer: Gerald Appel

//author: @kivancozbilgic

strategy("MACD ReLoaded","MACDRe", overlay=true)

src = input(close, title="Source")

length=input(12, "Short Moving Average Length", minval=1)

length1=input(26, "Long Moving Average Length", minval=1)

length2=input(9, "Trigger Length", minval=1)

T3a1 = input(0.7, "TILLSON T3 Volume Factor", step=0.1)

barcoloring = input(title="Bar Coloring On/Off ?", type=input.bool, defval=true)

mav = input(title="Moving Average Type", defval="VAR", options=["SMA", "EMA", "WMA", "DEMA", "TMA", "VAR", "WWMA", "ZLEMA", "TSF", "HULL", "TILL"])

Var_Func(src,length)=>

valpha=2/(length+1)

vud1=src>src[1] ? src-src[1] : 0

vdd1=src<src[1] ? src[1]-src : 0

vUD=sum(vud1,9)

vDD=sum(vdd1,9)

vCMO=nz((vUD-vDD)/(vUD+vDD))

VAR=0.0

VAR:=nz(valpha*abs(vCMO)*src)+(1-valpha*abs(vCMO))*nz(VAR[1])

VAR=Var_Func(src,length)

DEMA = ( 2 * ema(src,length)) - (ema(ema(src,length),length) )

Wwma_Func(src,length)=>

wwalpha = 1/ length

WWMA = 0.0

WWMA := wwalpha*src + (1-wwalpha)*nz(WWMA[1])

WWMA=Wwma_Func(src,length)

Zlema_Func(src,length)=>

zxLag = length/2==round(length/2) ? length/2 : (length - 1) / 2

zxEMAData = (src + (src - src[zxLag]))

ZLEMA = ema(zxEMAData, length)

ZLEMA=Zlema_Func(src,length)

Tsf_Func(src,length)=>

lrc = linreg(src, length, 0)

lrc1 = linreg(src,length,1)

lrs = (lrc-lrc1)

TSF = linreg(src, length, 0)+lrs

TSF=Tsf_Func(src,length)

HMA = wma(2 * wma(src, length / 2) - wma(src, length), round(sqrt(length)))

T3e1=ema(src, length)

T3e2=ema(T3e1,length)

T3e3=ema(T3e2,length)

T3e4=ema(T3e3,length)

T3e5=ema(T3e4,length)

T3e6=ema(T3e5,length)

T3c1=-T3a1*T3a1*T3a1

T3c2=3*T3a1*T3a1+3*T3a1*T3a1*T3a1

T3c3=-6*T3a1*T3a1-3*T3a1-3*T3a1*T3a1*T3a1

T3c4=1+3*T3a1+T3a1*T3a1*T3a1+3*T3a1*T3a1

T3=T3c1*T3e6+T3c2*T3e5+T3c3*T3e4+T3c4*T3e3

getMA(src, length) =>

ma = 0.0

if mav == "SMA"

ma := sma(src, length)

ma

if mav == "EMA"

ma := ema(src, length)

ma

if mav == "WMA"

ma := wma(src, length)

ma

if mav == "DEMA"

ma := DEMA

ma

if mav == "TMA"

ma := sma(sma(src, ceil(length / 2)), floor(length / 2) + 1)

ma

if mav == "VAR"

ma := VAR

ma

if mav == "WWMA"

ma := WWMA

ma

if mav == "ZLEMA"

ma := ZLEMA

ma

if mav == "TSF"

ma := TSF

ma

if mav == "HULL"

ma := HMA

ma

if mav == "TILL"

ma := T3

ma

ma

MA12=getMA(src, length)

Var_Func1(src,length1)=>

valpha1=2/(length1+1)

vud11=src>src[1] ? src-src[1] : 0

vdd11=src<src[1] ? src[1]-src : 0

vUD1=sum(vud11,9)

vDD1=sum(vdd11,9)

vCMO1=nz((vUD1-vDD1)/(vUD1+vDD1))

VAR1=0.0

VAR1:=nz(valpha1*abs(vCMO1)*src)+(1-valpha1*abs(vCMO1))*nz(VAR1[1])

VAR1=Var_Func1(src,length1)

DEMA1 = ( 2 * ema(src,length1)) - (ema(ema(src,length1),length1) )

Wwma_Func1(src,length1)=>

wwalpha1 = 1/ length1

WWMA1 = 0.0

WWMA1 := wwalpha1*src + (1-wwalpha1)*nz(WWMA1[1])

WWMA1=Wwma_Func1(src,length1)

Zlema_Func1(src,length1)=>

zxLag1 = length1/2==round(length1/2) ? length1/2 : (length1 - 1) / 2

zxEMAData1 = (src + (src - src[zxLag1]))

ZLEMA1 = ema(zxEMAData1, length1)

ZLEMA1=Zlema_Func1(src,length1)

Tsf_Func1(src,length1)=>

lrc1 = linreg(src, length1, 0)

lrc11 = linreg(src,length1,1)

lrs1 = (lrc1-lrc11)

TSF1 = linreg(src, length1, 0)+lrs1

TSF1=Tsf_Func1(src,length1)

HMA1 = wma(2 * wma(src, length1 / 2) - wma(src, length1), round(sqrt(length1)))

T3e11=ema(src, length1)

T3e21=ema(T3e11,length1)

T3e31=ema(T3e21,length1)

T3e41=ema(T3e31,length1)

T3e51=ema(T3e41,length1)

T3e61=ema(T3e51,length1)

T3c11=-T3a1*T3a1*T3a1

T3c21=3*T3a1*T3a1+3*T3a1*T3a1*T3a1

T3c31=-6*T3a1*T3a1-3*T3a1-3*T3a1*T3a1*T3a1

T3c41=1+3*T3a1+T3a1*T3a1*T3a1+3*T3a1*T3a1

T31=T3c11*T3e61+T3c21*T3e51+T3c31*T3e41+T3c41*T3e31

getMA1(src, length1) =>

ma1 = 0.0

if mav == "SMA"

ma1 := sma(src, length1)

ma1

if mav == "EMA"

ma1 := ema(src, length1)

ma1

if mav == "WMA"

ma1 := wma(src, length1)

ma1

if mav == "DEMA"

ma1 := DEMA1

ma1

if mav == "TMA"

ma1 := sma(sma(src, ceil(length1 / 2)), floor(length1 / 2) + 1)

ma1

if mav == "VAR"

ma1 := VAR1

ma1

if mav == "WWMA"

ma1:= WWMA1

ma1

if mav == "ZLEMA"

ma1 := ZLEMA1

ma1

if mav == "TSF"

ma1 := TSF1

ma1

if mav == "HULL"

ma1 := HMA1

ma1

if mav == "TILL"

ma1 := T31

ma1

ma1

MA26=getMA1(src, length1)

src2=MA12-MA26

Var_Func2(src2,length2)=>

valpha2=2/(length2+1)

vud12=src2>src2[1] ? src2-src2[1] : 0

vdd12=src2<src2[1] ? src2[1]-src2 : 0

vUD2=sum(vud12,9)

vDD2=sum(vdd12,9)

vCMO2=nz((vUD2-vDD2)/(vUD2+vDD2))

VAR2=0.0

VAR2:=nz(valpha2*abs(vCMO2)*src2)+(1-valpha2*abs(vCMO2))*nz(VAR2[1])

VAR2=Var_Func2(src2,length2)

DEMA2 = ( 2 * ema(src2,length2)) - (ema(ema(src2,length2),length2) )

Wwma_Func2(src2,length2)=>

wwalpha2 = 1/ length2

WWMA2 = 0.0

WWMA2 := wwalpha2*src2 + (1-wwalpha2)*nz(WWMA2[1])

WWMA2=Wwma_Func2(src2,length2)

Zlema_Func2(src2,length2)=>

zxLag2 = length2/2==round(length2/2) ? length2/2 : (length2 - 1) / 2

zxEMAData2 = (src2 + (src2 - src2[zxLag2]))

ZLEMA2 = ema(zxEMAData2, length2)

ZLEMA2=Zlema_Func2(src2,length2)

Tsf_Func2(src2,length2)=>

lrc2 = linreg(src2, length2, 0)

lrc12 = linreg(src2,length2,1)

lrs2 = (lrc2-lrc12)

TSF2 = linreg(src2, length2, 0)+lrs2

TSF2=Tsf_Func2(src2,length2)

HMA2 = wma(2 * wma(src2, length2 / 2) - wma(src2, length2), round(sqrt(length2)))

T3e12=ema(src2, length2)

T3e22=ema(T3e12,length2)

T3e32=ema(T3e22,length2)

T3e42=ema(T3e32,length2)

T3e52=ema(T3e42,length2)

T3e62=ema(T3e52,length2)

T3c12=-T3a1*T3a1*T3a1

T3c22=3*T3a1*T3a1+3*T3a1*T3a1*T3a1

T3c32=-6*T3a1*T3a1-3*T3a1-3*T3a1*T3a1*T3a1

T3c42=1+3*T3a1+T3a1*T3a1*T3a1+3*T3a1*T3a1

T32=T3c12*T3e62+T3c22*T3e52+T3c32*T3e42+T3c42*T3e32

getMA2(src2, length2) =>

ma2 = 0.0

if mav == "SMA"

ma2 := sma(src2, length2)

ma2

if mav == "EMA"

ma2 := ema(src2, length2)

ma2

if mav == "WMA"

ma2 := wma(src2, length2)

ma2

if mav == "DEMA"

ma2 := DEMA2

ma2

if mav == "TMA"

ma2 := sma(sma(src2, ceil(length2 / 2)), floor(length2 / 2) + 1)

ma2

if mav == "VAR"

ma2 := VAR2

ma2

if mav == "WWMA"

ma2 := WWMA2

ma2

if mav == "ZLEMA"

ma2 := ZLEMA2

ma2

if mav == "TSF"

ma2 := TSF2

ma2

if mav == "HULL"

ma2 := HMA2

ma2

if mav == "TILL"

ma2 := T32

ma2

ma2

MATR=getMA2(MA12-MA26, length2)

hist = src2 - MATR

FromMonth = input(defval = 9, title = "From Month", minval = 1, maxval = 12)

FromDay = input(defval = 1, title = "From Day", minval = 1, maxval = 31)

FromYear = input(defval = 2018, title = "From Year", minval = 999)

ToMonth = input(defval = 1, title = "To Month", minval = 1, maxval = 12)

ToDay = input(defval = 1, title = "To Day", minval = 1, maxval = 31)

ToYear = input(defval = 9999, title = "To Year", minval = 999)

start = timestamp(FromYear, FromMonth, FromDay, 00, 00)

finish = timestamp(ToYear, ToMonth, ToDay, 23, 59)

window() => time >= start and time <= finish ? true : false

buySignal = crossover(hist, 0)

if (crossover(hist, 0))

strategy.entry("MacdLong", strategy.long, comment="MacdLong")

sellSignal = crossunder(hist, 0)

if (crossunder(hist, 0))

strategy.entry("MacdShort", strategy.short, comment="MacdShort")

buy1= barssince(buySignal)

sell1 = barssince(sellSignal)

color1 = buy1[1] < sell1[1] ? color.green : buy1[1] > sell1[1] ? color.red : na

barcolor(barcoloring ? color1 : na)

//plot(strategy.equity, title="equity", color=color.red, linewidth=2, style=plot.style_areabr)