리버스 모멘텀 거래 전략

저자:차오장, 날짜: 2024-01-17 17:29:08태그:

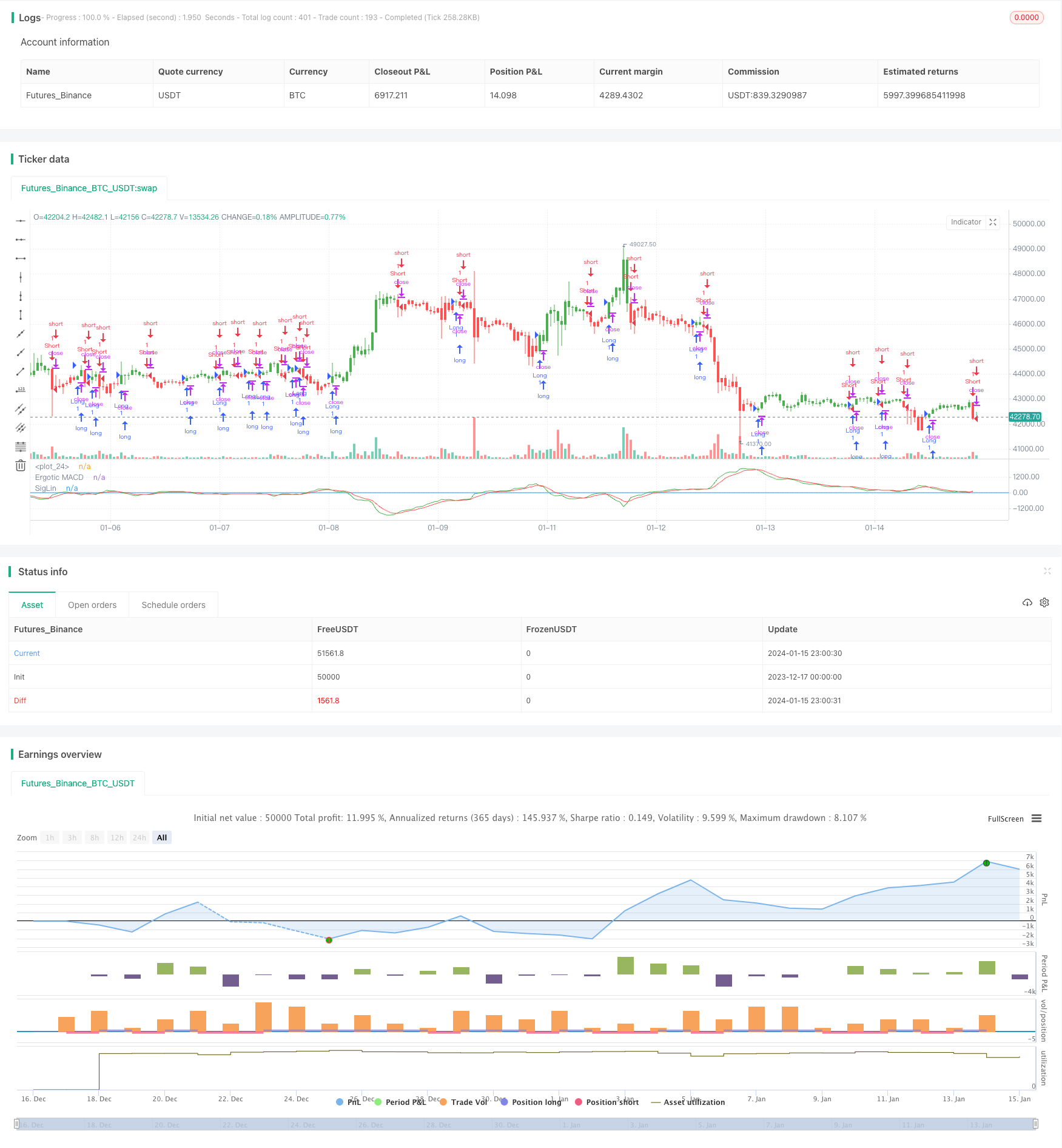

전반적인 설명

리버스 모멘텀 트레이딩 전략 (Reverse Momentum Trading Strategy) 은 개선된 MACD 지표에 기반한 단기 거래 전략이다. 이 전략은 윌리엄 블라우가 그의 책?? 모멘텀, 디렉션 앤 디버전스?? 에서 제안한 아이디어를 바탕으로 가격과 모멘텀 사이의 관계를 사용하여 표준 MACD 지표의 반대 의미를 가진 사용자 지정 MACD 지표를 구성합니다. 이는 지표 구매 및 판매 신호에서 역작업을 수행합니다. 즉 판매 신호에 장거리, 구매 신호에 단거리입니다.

전략 논리

전략의 핵심 지표는 개선된 MACD입니다. 그 공식은:

fastMA = ema(close, 32)

slowMA = ema(close, 5)

xmacd = fastMA - slowMA

xMA_MACD = ema(xmacd, 5)

여기서 fastMA는 32주기 기하급수적 이동 평균이고, slowMA는 5주기 기하급수적 이동 평균이다. 두 이동 평균 사이의 차이는 xmacd를 구성하고, xMA_MACD는 xmacd의 5주기 기하급수적 이동 평균이다.

판매 신호는 xmacd가 xMA_MACD를 넘을 때 생성되며 xmacd가 xMA_MACD를 넘을 때 구매 신호는 생성됩니다. 신호의 의미는 표준 MACD 지표와 반대입니다. 표준 MACD는 상향을 넘을 때 구매 신호를 발행하고 하향을 넘을 때 판매 신호를 발행합니다.

장점

-

가격과 동력 관계를 사용하여 잠재적인 트렌드 역전 기회를 포착합니다.

-

MACD 설정이 더 과학적이고 매개 변수가 최적화되어 잘못된 신호를 피하는 데 도움이 됩니다.

-

독특한 역동 운영 아이디어는 전략의 다양성을 증가시킵니다.

-

트렌딩 시장과 범주 시장에서 모두 수익성이 높습니다.

위험성

-

리버스 트레이딩에서 위험도가 높습니다. 조심스럽게 사용하세요.

-

너무 단단한 정지에서 벗어나 정지로 이어질 수 있습니다. 위험을 줄이기 위해 정지를 느슨하게 할 수 있습니다.

-

신호 손실을 줄이기 위해 매개 변수를 최적화 할 수 있습니다.

-

낮은 효율으로 인한 손실을 피합니다. 더 높은 효율을 선택하는 다른 제품에 매개 변수를 테스트 할 수 있습니다.

최적화

-

다양한 장기 및 단기 매개 변수 조합을 테스트하여 지표 패턴을 최적화합니다.

-

추세 판단 지표를 추가하여 극심한 시장 변동성을 피합니다.

-

엘리엇 파동과 같은 기술적 도구를 포함하고 지원 및 저항을 통해 역전 가능성을 결정합니다.

-

너무 공격적인 정차를 방지하기 위해 정지 메커니즘을 최적화하십시오.

결론

리버스 모멘텀 트레이딩 전략 (Reverse Momentum Trading Strategy) 은 가격이 모멘텀에서 벗어나면 역전 기회를 포착하기 위해 다양한 기술 분석 이론과 지표 신호를 통합합니다. 혁신적인 논리로 인해 강력한 실용적 가치가 있습니다. 그러나 리버스 트레이딩의 높은 위험은 엄격한 돈 관리, 신중한 매개 변수 최적화 및 안정적인 수익을 창출하기 위해 위험 통제를 요구합니다.

/*backtest

start: 2023-12-17 00:00:00

end: 2024-01-16 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version = 2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 09/12/2016

// This is one of the techniques described by William Blau in his book

// "Momentum, Direction and Divergence" (1995). If you like to learn more,

// we advise you to read this book. His book focuses on three key aspects

// of trading: momentum, direction and divergence. Blau, who was an electrical

// engineer before becoming a trader, thoroughly examines the relationship

// between price and momentum in step-by-step examples. From this grounding,

// he then looks at the deficiencies in other oscillators and introduces some

// innovative techniques, including a fresh twist on Stochastics. On directional

// issues, he analyzes the intricacies of ADX and offers a unique approach to help

// define trending and non-trending periods.

// Blau`s indicator is like usual MACD, but it plots opposite of meaningof

// stndard MACD indicator.

//

// You can change long to short in the Input Settings

// Please, use it only for learning or paper trading. Do not for real trading.

////////////////////////////////////////////////////////////

strategy(title="Ergotic MACD Strategy Backtest")

r = input(32, minval=1)

SmthLen = input(5, minval=1)

reverse = input(false, title="Trade reverse")

hline(0, color=blue, linestyle=line)

source = close

fastMA = ema(source, r)

slowMA = ema(source, 5)

xmacd = fastMA - slowMA

xMA_MACD = ema(xmacd, 5)

pos = iff(xmacd < xMA_MACD, 1,

iff(xmacd > xMA_MACD, -1, nz(pos[1], 0)))

possig = iff(reverse and pos == 1, -1,

iff(reverse and pos == -1, 1, pos))

if (possig == 1)

strategy.entry("Long", strategy.long)

if (possig == -1)

strategy.entry("Short", strategy.short)

barcolor(possig == -1 ? red: possig == 1 ? green : blue )

plot(xmacd, color=green, title="Ergotic MACD")

plot(xMA_MACD, color=red, title="SigLin")

- 노로밴드 모멘텀 포지션 전략

- 이중 확인 역행 트렌드 추적 전략

- MACD 지표에 기반한 OBV 양상 거래 전략

- 하락 추세 전략 후 달러 가격 평균화

- 세 가지 지표로 감정에 의해 주도되는 브레이크업 전략

- 이동 평균, 가격 패턴 및 부피에 기초한 트렌드 역전 전략

- 이중 이동 평균 전략

- 동력 이동 평균 크로스오버 거래 전략

- 이중 이동 평균 금십자 전략

- 모멘텀 웨이브 볼링거 밴드 트렌드 전략

- 대역 통과 평균 PB 지표 전략

- RSI와 피보나치 5분 거래 전략

- MACD 양적 전략과 결합된 삼중 이동 평균

- 모멘텀 브레이크오웃 최적화

- 기준 크로스 클라이피커 ATR 변동성 & HMA 트렌드 비아스 평균 역전 전략

- 변동성 대역 및 VWAP 다중 시간 프레임 주식 트렌드 거래 전략

- 크로스오버 포집 전략으로 가격 반전

- 에일러스 스토카스틱 사이버 사이클 전략

- 피보나치 레벨을 기반으로 매일 높은-저한 가격의 돌파구

- 개선된 슈퍼 트렌드 전략