RSI-VWAP 단기 양성 전략

저자:차오장, 날짜: 2024-01-19 14:21:15태그:

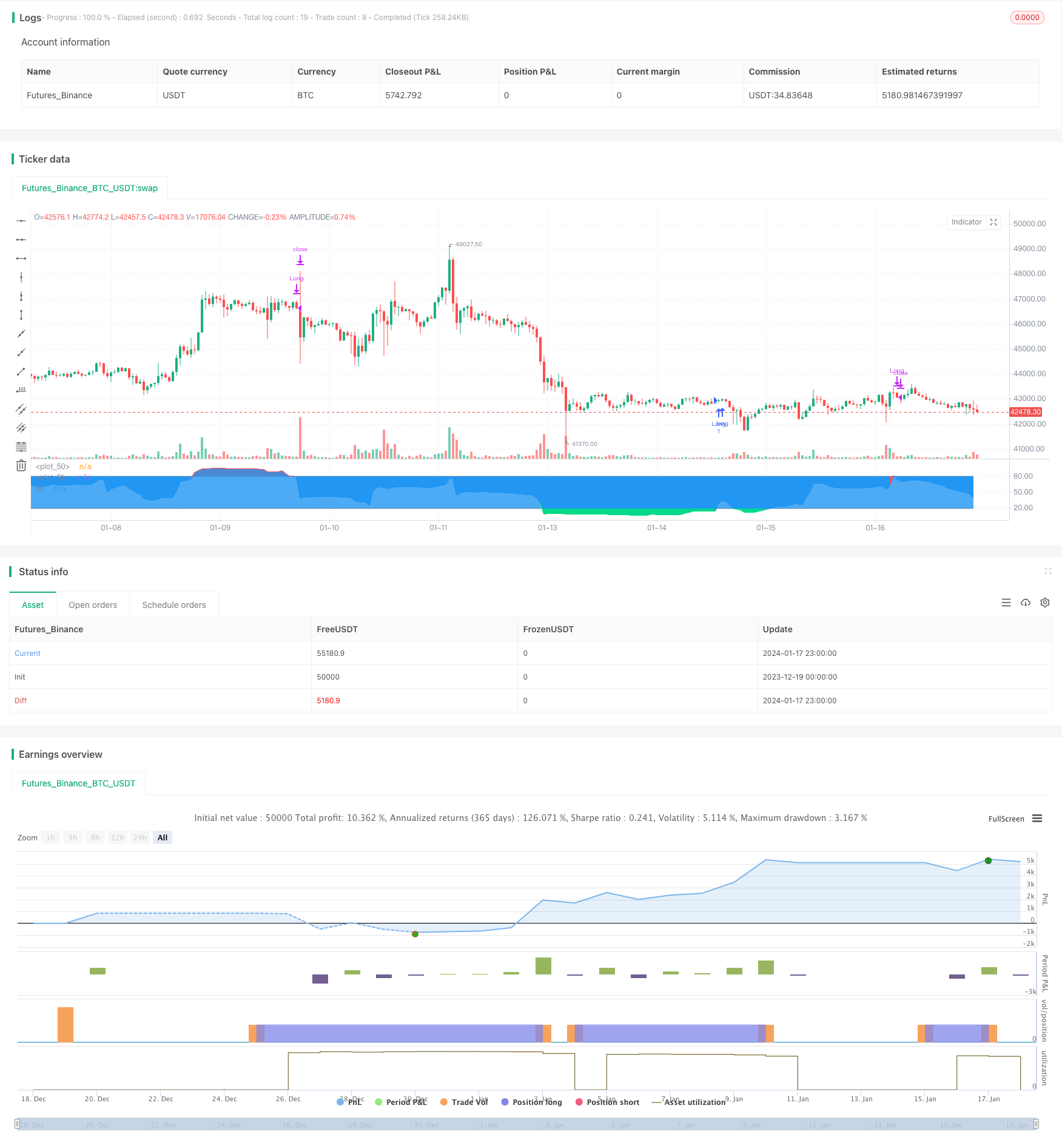

전반적인 설명

이 전략은

전략 원칙

- RSI 지표를 사용하여 시장이 과소매 또는 과소매인지 결정합니다. RSI 값 80 이상은 과소매 영역을 나타내고 20 이하는 과소매 영역을 나타냅니다.

- RSI 지표는 종료 가격 대신 VWAP를 소스 데이터로 사용합니다. VWAP는 하루 평균 거래 가격을 더 잘 반영합니다.

- 구매 신호는 RSI가 초판 영역에서 20을 넘을 때 생성됩니다. 판매 신호는 RSI가 초판 영역에서 80을 넘을 때 생성됩니다.

- 이 전략은 길고 짧지 않습니다. 즉, 과잉 판매를 구매하고 과잉 구매를 판매합니다.

이점 분석

- RSI의 데이터 소스로 VWAP를 사용하면 RSI 지표가 가짜 브레이크로 인해 오해되는 것을 피하여 시장을 더 정확하게 판단 할 수 있습니다.

- 단지 장기적인 거래만 하면 거래 빈도를 줄이고 장기적으로 안정적인 수익을 얻을 수 있습니다.

- RSI 매개 변수는 17입니다. 단기 거래에 적합합니다.

- 낮은 주파수 거래 방식은 거래가 줄어들고 거래 비용을 줄이고 더 높은 수익률을 얻는 데 도움이 됩니다.

위험 분석

- 양자 전략 백테스팅에는 과잉 적합 위험성이 있으며 실제 결과는 백테스트와 다를 수 있습니다.

- 하락 추세에서 기회를 잡지 못해서 그냥 장기간 투자할 수 없습니다.

- 과잉 구매 및 과잉 판매 기준은 모든 제품에 적합하지 않을 수 있습니다. 매개 변수는 다른 제품에 따라 조정되어야합니다.

- 모든 기술 지표는 잘못된 신호를 생성할 수 있고 손실은 완전히 피할 수 없습니다.

과잉 구매와 과잉 판매 기준을 적절히 완화하고, 신호를 확인하기 위해 다른 지표를 결합하고, 매개 변수 범위를 조정함으로써 위험을 줄일 수 있습니다.

최적화 방향

- 전략 성과에 대한 다른 매개 변수의 영향을 테스트하고 RSI 길이를 최적화하고 과잉 구매 / 과잉 판매 문턱을 측정합니다.

- 스톱 로스 전략을 추가하여 이동 스톱 로스, 시간 스톱 로스 등을 통해 수익을 올리고 드라우다운을 줄입니다.

- 신호의 정확성을 높이기 위해 다른 지표를 결합하여 신호를 필터합니다.

- 다른 제품의 특성에 따라 독립적인 매개 변수 범위를 설정하여 전략이 다른 제품에 더 적합 할 수 있습니다.

결론

전체적으로 이것은 간단하고 실용적인 단기 전략이다. VWAP를 사용하면 RSI 판단이 더 정확하며, 장기간만 이동하면 거래 빈도가 감소합니다. 전략 아이디어는 명확하고 이해하기 쉽고 구현하기에 적합하며 양상 거래 초보자에게 적합합니다. 그러나 단일 지표 전략은 완벽할 수 없으며 더 나은 라이브 성능을 위해 지속적인 최적화가 필요합니다.

/*backtest

start: 2023-12-19 00:00:00

end: 2024-01-18 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Xaviz

//#####©ÉÉÉɶN###############################################

//####*..´´´´´´,,,»ëN########################################

//###ë..´´´´´´,,,,,,''%©#####################################

//###'´´´´´´,,,,,,,'''''?¶###################################

//##o´´´´´´,,,,,,,''''''''*©#################################

//##'´´´´´,,,,,,,'''''''^^^~±################################

//#±´´´´´,,,,,,,''''''''^í/;~*©####æ%;í»~~~~;==I±N###########

//#»´´´´,,,,,,'''''''''^;////;»¶X/í~~/~~~;=~~~~~~~~*¶########

//#'´´´,,,,,,''''''''^^;////;%I^~/~~/~~~=~~~;=?;~~~~;?ë######

//©´´,,,,,,,''''''''^^~/////X~/~~/~~/~~»í~~=~~~~~~~~~~^;É####

//¶´,,,,,,,''''''''^^^;///;%;~/~~;í~~»~í?~?~~~?I/~~~~?*=íÑ###

//N,,,,,,,'''''''^^^^^///;;o/~~;;~~;£=»í»;IX/=~~~~~~^^^^'*æ##

//#í,,,,,''''''''^^^^^;;;;;o~»~~~~íX//~/»~;í?IíI»~~^/*?'''=N#

//#%,,,'''''''''^^^^^^í;;;;£;~~~//»I»/£X/X/»í*&~~~^^^^'^*~'É#

//#©,,''''''''^^^^^^^^~;;;;&/~/////*X;í;o*í»~=*?*===^'''''*£#

//##&''''''''^^^^^^^^^^~;;;;X=í~~~»;;;/~;í»~»±;^^^^^';=''''É#

//##N^''''''^^^^^^^^^^~~~;;;;/£;~~/»~~»~~///o~~^^^^''''?^',æ#

//###Ñ''''^^^^^^^^^^^~~~~~;;;;;í*X*í»;~~IX?~~^^^^/?'''''=,=##

//####X'''^^^^^^^^^^~~~~~~~~;;íííííí~~í*=~~~~Ií^'''=''''^»©##

//#####£^^^^^^^^^^^~~~~~~~~~~~íííííí~~~~~*~^^^;/''''='',,N###

//######æ~^^^^^^^^~~~~~~~~~~~~~~íííí~~~~~^*^^^'=''''?',,§####

//########&^^^^^^~~~~~~~~~~~~~~~~~~~~~~~^^=^^''=''''?,íN#####

//#########N?^^~~~~~~~~~~~~~~~~~~~~~~~~^^^=^''^?''';í@#######

//###########N*~~~~~~~~~~~~~~~~~~~~~~~^^^*'''^='''/É#########

//##############@;~~~~~~~~~~~~~~~~~~~^^~='''~?'';É###########

//#################É=~~~~~~~~~~~~~~^^^*~'''*~?§##############

//#####################N§£I/~~~~~~»*?~»o§æN##################

//@version=4

strategy("RSI-VWAP INDICATOR", overlay=false)

// ================================================================================================================================================================================

// RSI VWAP INDICATOR

// ================================================================================================================================================================================

// Initial inputs

Act_RSI_VWAP = input(true, "RSI VOLUME WEIGHTED AVERAGE PRICE")

RSI_VWAP_length = input(17, "RSI-VWAP LENGTH")

RSI_VWAP_overSold = input(19, "RSI-VWAP OVERSOLD", type=input.float)

RSI_VWAP_overBought = input(80, "RSI-VWAP OVERBOUGHT", type=input.float)

// RSI with VWAP as source

RSI_VWAP = rsi(vwap(close), RSI_VWAP_length)

// Plotting, overlay=false

r=plot(RSI_VWAP, color = RSI_VWAP > RSI_VWAP_overBought ? color.red : RSI_VWAP < RSI_VWAP_overSold ? color.lime : color.blue, title="rsi", linewidth=2, style=plot.style_line)

h1=plot(RSI_VWAP_overBought, color = color.gray, style=plot.style_stepline)

h2=plot(RSI_VWAP_overSold, color = color.gray, style=plot.style_stepline)

fill(r,h1, color = RSI_VWAP > RSI_VWAP_overBought ? color.red : na, transp = 60)

fill(r,h2, color = RSI_VWAP < RSI_VWAP_overSold ? color.lime : na, transp = 60)

// Long only Backtest

strategy.entry("Long", strategy.long, when = (crossover(RSI_VWAP, RSI_VWAP_overSold)))

strategy.close("Long", when = (crossunder(RSI_VWAP, RSI_VWAP_overBought)))

더 많은

- 아룬 + 윌리엄스 + MA + BB + ADX 강력한 다중 지표 전략

- 근접한 전략으로 기하급수적인 이동 평균과 이동 평균의 교차

- 이치모쿠 클라우드 차트에 기초한 트렌드 전략 최적화

- 트렌드 역전과 10 오시레이터 두 가지 전략이 결합된 크로스 트렌드 역전

- 양적 거래에 이동 평균 전략과 함께 피보나치 평균 촛불

- 간단한 트레일링 스톱 & 구매 전략

- 가우스 오류 함수에 기초한 양적 거래 전략의 분석

- RSI 반전 전략

- 중재에 기반한 적응형 암호화폐 그리드 거래 전략

- 이중 이동 평균 크로스오버 전략

- 이중 이동 평균 거래 전략

- EMA와 트레일링 스톱을 가진 수요와 공급 구역에 기반한 거래 전략

- 볼링거 밴드 (Bollinger Bands) 에 기반한 트렌드 다음 전략

- 확장된 가격량 트렌드 전략

- 오스실레이션 추적 단기 전략

- 공격적 인 바닥 스니핑 양적 전략

- T3 지표에 기초한 거래 전략을 따르는 경향

- 스토카스틱 인덱스에 기초한 단기 거래 전략