이 전략은 양방향 적응 범위 필터링 모멘텀 추적 전략입니다

저자:차오장날짜: 2024-01-24 11:31:51태그:

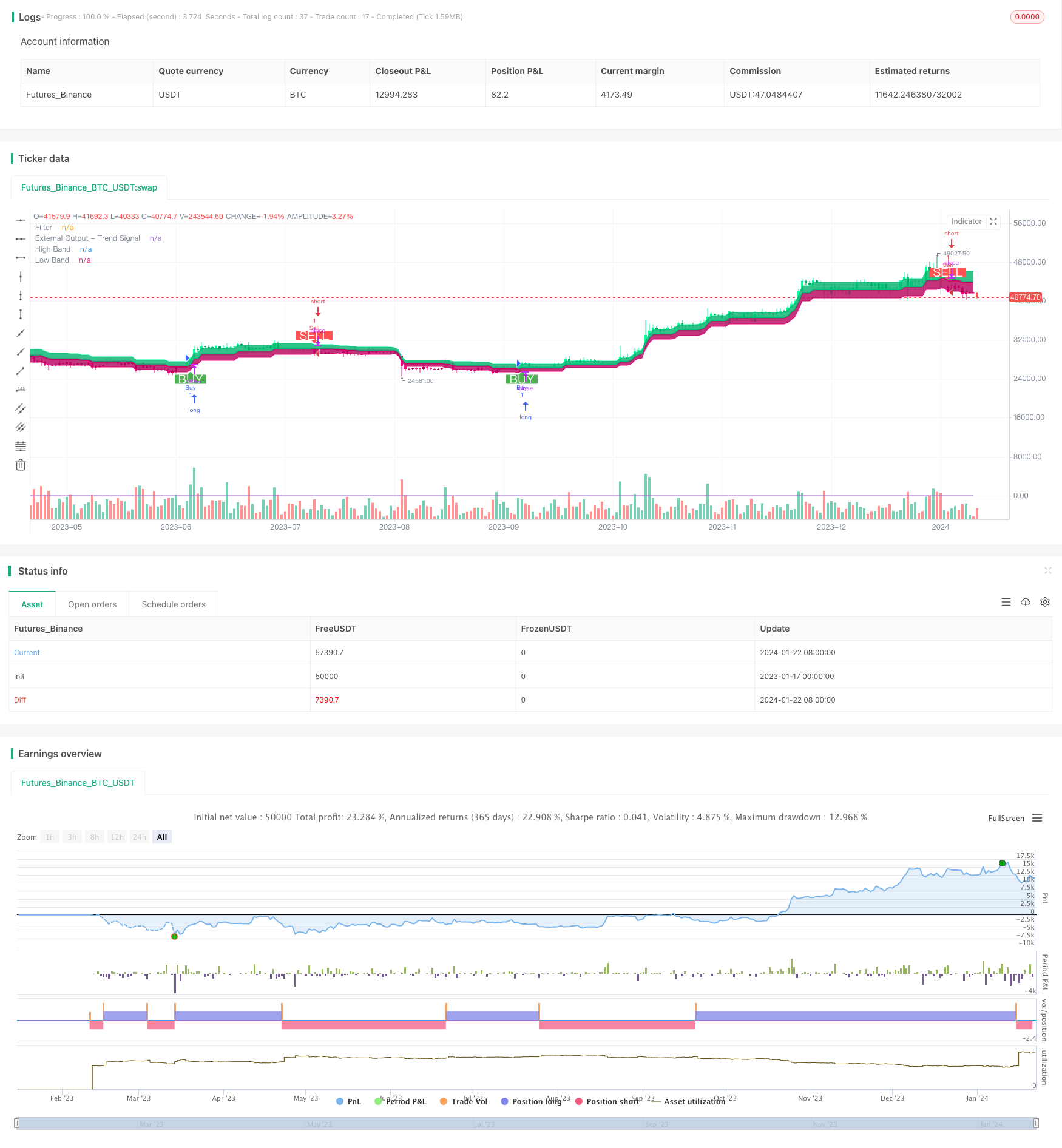

전반적인 설명

이 전략은 양방향 적응 범위 필터링 모멘텀 추적 전략이다. 그것은 가격 변동을 추적하기 위해 적응 범위 필터를 사용하고 낮은 구매와 높은 판매를 구현하기 위해 가치의 방향을 결정하기 위해 볼륨 지표를 결합합니다.

전략 원칙

-

적응 범위 필터를 사용하여 가격 변동을 추적합니다. 필터의 크기는 사용자 정의 범위 기간, 양 및 규모에 따라 적응적으로 조정됩니다.

-

필터에는 두 가지 유형이 있습니다. 유형 1 및 유형 2. 유형 1은 표준 범위 추적 유형이며 유형 2는 단계적 둥글림 유형입니다.

-

필터와 폐쇄 가격 사이의 관계를 기반으로 가격 변동 방향을 결정합니다. 상부 레일은 상승하고 하부 레일은 하락합니다.

-

종점 가격의 상승과 하락과 결합하여 전날과 비교하여 가치의 방향을 결정합니다. 가치 상승은 상승하고 가치 하락은 하락합니다.

-

가격이 상위 트랙을 통과하고 가치가 상승할 때 구매 신호를 발산합니다. 가격이 하위 트랙을 통과하고 가치가 떨어지면 판매 신호를 발산합니다.

이점 분석

-

적응 범위 필터는 시장 변동을 정확하게 파악할 수 있습니다.

-

두 종류의 필터는 다른 거래 선호도를 충족시킬 수 있습니다.

-

부피 지표를 결합하면 가치 방향을 효과적으로 식별 할 수 있습니다.

-

전략은 유연하며 시장 조건에 따라 매개 변수를 조정할 수 있습니다.

-

맞춤형 거래 조건 논리

위험 분석

-

부적절한 매개 변수 설정으로 인해 거래가 과잉되거나 실패할 수 있습니다.

-

탈출 신호는 약간의 지연이 있습니다.

-

부피 지표는 일정 한 지연 위험이 있습니다.

-

범위를 깨는 사람들은 함정에 빠질 가능성이 높습니다.

위험 예방:

-

적절한 매개 변수 조합을 선택하고 적시에 조정합니다.

-

다른 지표를 결합해서 추세를 파악합니다.

-

주요 수준과 트렌드 역전 시 조심스럽게 거래하세요.

최적화 방향

-

최적의 조합을 찾기 위해 범위 크기와 평형 주기의 다양한 조합을 테스트합니다.

-

다양한 필터를 사용해보고 선호하는 타입을 선택하세요.

-

다른 부피 지표 또는 보조 기술 지표로 실험합니다.

-

비합리적인 거래를 줄이기 위해 거래 조건 논리를 최적화하고 조정합니다.

-

적응형 포지션 사이징을 설정하기 위해 시장 정리를 포함합니다.

/*backtest

start: 2023-01-17 00:00:00

end: 2024-01-23 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Range Filter [DW] & Labels", shorttitle="RF [DW] & Labels", overlay=true)

//Conditional Sampling EMA Function

Cond_EMA(x, cond, n)=>

var val = array.new_float(0)

var ema_val = array.new_float(1)

if cond

array.push(val, x)

if array.size(val) > 1

array.remove(val, 0)

if na(array.get(ema_val, 0))

array.fill(ema_val, array.get(val, 0))

array.set(ema_val, 0, (array.get(val, 0) - array.get(ema_val, 0))*(2/(n + 1)) + array.get(ema_val, 0))

EMA = array.get(ema_val, 0)

EMA

//Conditional Sampling SMA Function

Cond_SMA(x, cond, n)=>

var vals = array.new_float(0)

if cond

array.push(vals, x)

if array.size(vals) > n

array.remove(vals, 0)

SMA = array.avg(vals)

SMA

//Standard Deviation Function

Stdev(x, n)=>

sqrt(Cond_SMA(pow(x, 2), 1, n) - pow(Cond_SMA(x, 1, n), 2))

//Range Size Function

rng_size(x, scale, qty, n)=>

ATR = Cond_EMA(tr(true), 1, n)

AC = Cond_EMA(abs(x - x[1]), 1, n)

SD = Stdev(x, n)

rng_size = scale=="Pips" ? qty*0.0001 : scale=="Points" ? qty*syminfo.pointvalue : scale=="% of Price" ? close*qty/100 : scale=="ATR" ? qty*ATR :

scale=="Average Change" ? qty*AC : scale=="Standard Deviation" ? qty*SD : scale=="Ticks" ? qty*syminfo.mintick : qty

//Two Type Range Filter Function

rng_filt(h, l, rng_, n, type, smooth, sn, av_rf, av_n)=>

rng_smooth = Cond_EMA(rng_, 1, sn)

r = smooth ? rng_smooth : rng_

var rfilt = array.new_float(2, (h + l)/2)

array.set(rfilt, 1, array.get(rfilt, 0))

if type=="Type 1"

if h - r > array.get(rfilt, 1)

array.set(rfilt, 0, h - r)

if l + r < array.get(rfilt, 1)

array.set(rfilt, 0, l + r)

if type=="Type 2"

if h >= array.get(rfilt, 1) + r

array.set(rfilt, 0, array.get(rfilt, 1) + floor(abs(h - array.get(rfilt, 1))/r)*r)

if l <= array.get(rfilt, 1) - r

array.set(rfilt, 0, array.get(rfilt, 1) - floor(abs(l - array.get(rfilt, 1))/r)*r)

rng_filt1 = array.get(rfilt, 0)

hi_band1 = rng_filt1 + r

lo_band1 = rng_filt1 - r

rng_filt2 = Cond_EMA(rng_filt1, rng_filt1 != rng_filt1[1], av_n)

hi_band2 = Cond_EMA(hi_band1, rng_filt1 != rng_filt1[1], av_n)

lo_band2 = Cond_EMA(lo_band1, rng_filt1 != rng_filt1[1], av_n)

rng_filt = av_rf ? rng_filt2 : rng_filt1

hi_band = av_rf ? hi_band2 : hi_band1

lo_band = av_rf ? lo_band2 : lo_band1

[hi_band, lo_band, rng_filt]

//-----------------------------------------------------------------------------------------------------------------------------------------------------------------

//Inputs

//-----------------------------------------------------------------------------------------------------------------------------------------------------------------

//Filter Type

f_type = input(defval="Type 1", options=["Type 1", "Type 2"], title="Filter Type")

//Movement Source

mov_src = input(defval="Close", options=["Wicks", "Close"], title="Movement Source")

//Range Size Inputs

rng_qty = input(defval=2.618, minval=0.0000001, title="Range Size")

rng_scale = input(defval="Average Change", options=["Points", "Pips", "Ticks", "% of Price", "ATR", "Average Change", "Standard Deviation", "Absolute"], title="Range Scale")

//Range Period

rng_per = input(defval=14, minval=1, title="Range Period (for ATR, Average Change, and Standard Deviation)")

//Range Smoothing Inputs

smooth_range = input(defval=true, title="Smooth Range")

smooth_per = input(defval=27, minval=1, title="Smoothing Period")

//Filter Value Averaging Inputs

av_vals = input(defval=true, title="Average Filter Changes")

av_samples = input(defval=2, minval=1, title="Number Of Changes To Average")

//-----------------------------------------------------------------------------------------------------------------------------------------------------------------

//Definitions

//-----------------------------------------------------------------------------------------------------------------------------------------------------------------

//High And Low Values

h_val = mov_src=="Wicks" ? high : close

l_val = mov_src=="Wicks" ? low : close

//Range Filter Values

[h_band, l_band, filt] = rng_filt(h_val, l_val, rng_size((h_val + l_val)/2, rng_scale, rng_qty, rng_per), rng_per, f_type, smooth_range, smooth_per, av_vals, av_samples)

//Direction Conditions

var fdir = 0.0

fdir := filt > filt[1] ? 1 : filt < filt[1] ? -1 : fdir

upward = fdir==1 ? 1 : 0

downward = fdir==-1 ? 1 : 0

//Colors

filt_color = upward ? #05ff9b : downward ? #ff0583 : #cccccc

bar_color = upward and (close > filt) ? (close > close[1] ? #05ff9b : #00b36b) :

downward and (close < filt) ? (close < close[1] ? #ff0583 : #b8005d) : #cccccc

//-----------------------------------------------------------------------------------------------------------------------------------------------------------------

//Outputs

//-----------------------------------------------------------------------------------------------------------------------------------------------------------------

//Filter Plot

filt_plot = plot(filt, color=filt_color, transp=0, linewidth=3, title="Filter")

//Band Plots

h_band_plot = plot(h_band, color=#05ff9b, transp=100, title="High Band")

l_band_plot = plot(l_band, color=#ff0583, transp=100, title="Low Band")

//Band Fills

fill(h_band_plot, filt_plot, color=#00b36b, transp=85, title="High Band Fill")

fill(l_band_plot, filt_plot, color=#b8005d, transp=85, title="Low Band Fill")

//Bar Color

barcolor(bar_color)

//External Trend Output

plot(fdir, transp=100, editable=false, display=display.none, title="External Output - Trend Signal")

// Trading Conditions Logic

longCond = close > filt and close > close[1] and upward > 0 or close > filt and close < close[1] and upward > 0

shortCond = close < filt and close < close[1] and downward > 0 or close < filt and close > close[1] and downward > 0

CondIni = 0

CondIni := longCond ? 1 : shortCond ? -1 : CondIni[1]

longCondition = longCond and CondIni[1] == -1

shortCondition = shortCond and CondIni[1] == 1

// Strategy Entry and Exit

strategy.entry("Buy", strategy.long, when = longCondition)

strategy.entry("Sell", strategy.short, when = shortCondition)

strategy.close("Buy", when = shortCondition)

strategy.close("Sell", when = longCondition)

// Plot Buy and Sell Labels

plotshape(longCondition, title = "Buy Signal", text ="BUY", textcolor = color.white, style=shape.labelup, size = size.normal, location=location.belowbar, color = color.green, transp = 0)

plotshape(shortCondition, title = "Sell Signal", text ="SELL", textcolor = color.white, style=shape.labeldown, size = size.normal, location=location.abovebar, color = color.red, transp = 0)

// Alerts

alertcondition(longCondition, title="Buy Alert", message = "BUY")

alertcondition(shortCondition, title="Sell Alert", message = "SELL")

- RSI와 이동 평균의 브레이크업 전략

- EMA 추적 전략

- 이동평균에 기초한 전략을 따르는 경향

- SMA 크로스오버 이치모쿠 시장 깊이 부피 기반 양적 거래 전략

- 트렌드 추적 중지 손실 취득 전략

- 양방향 교차 제로 축 Qstick 표시기 역 테스트 전략

- 이동 평균 크로스오버 거래 전략

- 이동평균 격차 전략

- 그림자 선에 기반한 역행 고주파 거래 전략

- 선형 회귀 RSI를 기반으로 한 양적 거래 전략

- 이중 이동 평균 트렌드 추적 전략

- 힘의 돌파구 전략

- RSI CCI Williams%R 양적 거래 전략

- 역동적 위험 조정 동력 거래 전략

- 동력 이동 평균 크로스오버 거래 전략

- 볼링거 대역 제한 시장 제작자 전략

- 장기 이동평균 크로스오버 렌코 전략

- 신규 거래에 대한 온라인 감시

- 양방향 트렌드 추적 렌코 거래 전략

- 결합된 이동 평균 및 무한 충동 반응 라인 전략