트렌드 추적 중지 손실 취득 전략

저자:차오장날짜: 2024-01-24 14:17:28태그:

전반적인 설명

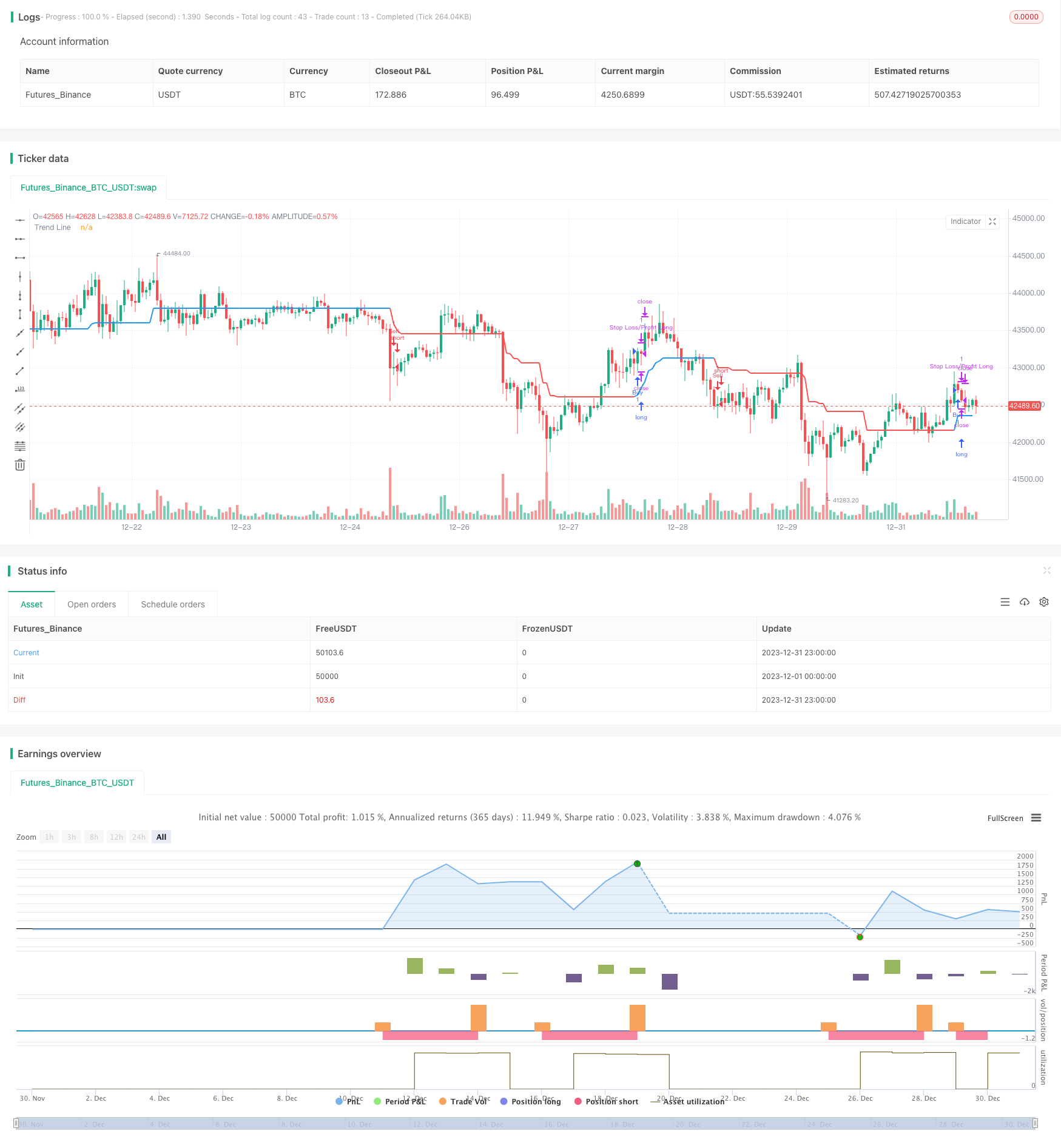

이것은 트렌드 추적 전략으로 트렌드를 결정하기 위해 볼링거 밴드와 ATR을 사용하여 스톱 로스를 설정하고 이익을 취합니다. 먼저 시장 트렌드를 판단하고 트렌드 라인을 그리며 포지션을 닫을 때 스톱 로스를 설정하고 이익을 취합니다.

전략 논리

- 볼링거 밴드의 상부와 하부 레일을 계산합니다.

- 닫기 가격이 상위 레일 이상 또는 하위 레일 이하인지 판단합니다. 만약 그렇습니다. 트렌딩 시장, 각각 상승 또는 하락으로 판단하십시오.

- 트렌딩 시장이라면 트렌드 라인을 계산합니다. 트렌드 라인은 ATR 값 (가시 시장) 을 빼고 가장 낮은 가격 또는 ATR 값 (곰 시장) 을 더한 가장 높은 가격에 기초합니다.

- 트렌딩 시장이 아닌 경우, 트렌드 라인을 이전 바와 동일하게 유지하십시오.

- 트렌드 방향을 결정하기 위해 트렌드 라인을 비교하십시오. 상승 추세, 하락 추세.

- 트렌드 라인 방향이 변할 때 구매/판매 신호를 생성합니다.

- 스톱 로스를 설정하고 이윤을 취합니다. 고정 스톱 로스 거리는 입시 가격의 100배입니다. 부동 스톱 로프트는 입시 가격의 1.1배 (고양) 또는 0.9배 (곰) 입니다.

이점 분석

- 시장 트렌드를 결정하고 가짜 브레이크 트레이드를 피할 수 있습니다.

- 함정에 빠지지 않기 위해 트렌드 라인을 설정하십시오.

- 합리적인 스톱 로스 및 수익 설정으로 수익을 보장하면서 위험을 제어합니다.

위험 분석

- 부적절한 매개 변수 설정은 거래 기회를 놓칠 수 있습니다.

- 볼링거 밴드는 범위에 묶인 시장에서 잘못된 판단을 할 가능성이 높습니다.

- 너무 가까워지면 손해를 줄 수 있습니다.

최적화 방향

- 다양한 상품에 대한 볼링거 밴드 매개 변수를 최적화합니다.

- 트렌드 라인 계산 방법의 최적화, 예를 들어 다른 지표를 도입.

- 스톱 로스 및 수익 매개 변수 설정을 테스트하고 최적화합니다.

결론

이 전략은 볼링거 밴드를 사용하여 트렌드를 결정하고 트렌드 라인을 기반으로 스톱 로스를 설정하고 수익을 취하는 전략이다. 핵심 장점은 명확한 트렌드 판단, 합리적인 스톱 로스 및 수익을 취하는 설정으로 위험을 효과적으로 제어 할 수 있습니다. 주요 위험은 볼링거 밴드의 잘못된 트렌드 판단과 손실이 너무 가깝기 때문입니다. 미래 최적화 방향에는 매개 변수 최적화, 트렌드 라인 계산 최적화 및 스톱 로스 수익 최적화 등이 포함됩니다.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © zhuenrong

// © Dreadblitz

//@version=4

strategy(shorttitle="FLI", title="Follow Line Indicator", overlay=true)

//

BBperiod = input(defval = 21, title = "BB Period", type = input.integer, minval = 1)

BBdeviations = input(defval = 1.00, title = "BB Deviations", type = input.float, minval = 0.1, step=0.05)

UseATRfilter = input(defval = true, title = "ATR Filter", type = input.bool)

ATRperiod = input(defval = 5, title = "ATR Period", type = input.integer, minval = 1)

hl = input(defval = false, title = "Hide Labels", type = input.bool)

//

BBUpper=sma (close,BBperiod)+stdev(close, BBperiod)*BBdeviations

BBLower=sma (close,BBperiod)-stdev(close, BBperiod)*BBdeviations

//

TrendLine = 0.0

iTrend = 0.0

buy = 0.0

sell = 0.0

//

BBSignal = close>BBUpper? 1 : close<BBLower? -1 : 0

//

if BBSignal == 1 and UseATRfilter == 1

TrendLine:=low-atr(ATRperiod)

if TrendLine<TrendLine[1]

TrendLine:=TrendLine[1]

if BBSignal == -1 and UseATRfilter == 1

TrendLine:=high+atr(ATRperiod)

if TrendLine>TrendLine[1]

TrendLine:=TrendLine[1]

if BBSignal == 0 and UseATRfilter == 1

TrendLine:=TrendLine[1]

//

if BBSignal == 1 and UseATRfilter == 0

TrendLine:=low

if TrendLine<TrendLine[1]

TrendLine:=TrendLine[1]

if BBSignal == -1 and UseATRfilter == 0

TrendLine:=high

if TrendLine>TrendLine[1]

TrendLine:=TrendLine[1]

if BBSignal == 0 and UseATRfilter == 0

TrendLine:=TrendLine[1]

//

iTrend:=iTrend[1]

if TrendLine>TrendLine[1]

iTrend:=1

if TrendLine<TrendLine[1]

iTrend:=-1

//

buy:=iTrend[1]==-1 and iTrend==1 ? 1 : na

sell:=iTrend[1]==1 and iTrend==-1? 1 : na

//

plot(TrendLine, color=iTrend > 0?color.blue:color.red ,style=plot.style_line,linewidth=2,transp=0,title="Trend Line")

plotshape(buy == 1 and hl == false? TrendLine-atr(8) :na, text='💣', style= shape.labelup, location=location.absolute, color=color.blue, textcolor=color.white, offset=0, transp=0,size=size.auto)

plotshape(sell == 1 and hl == false ?TrendLine+atr(8):na, text='🔨', style=shape.labeldown, location=location.absolute, color=color.red, textcolor=color.white, offset=0, transp=0,size=size.auto)

//

alertcondition(sell == 1 ,title="Sell",message="Sell")

alertcondition(buy == 1 ,title="Buy",message="Buy")

alertcondition(buy == 1 or sell == 1 ,title="Buy/Sell",message="Buy/Sell")

if (buy==1)

strategy.entry("Buy", strategy.long)

if (sell==1)

strategy.entry("Sell", strategy.short)

// === Stop LOSS ===

if strategy.position_size>0

strategy.exit("Stop Loss/Profit Long","Buy", stop=strategy.position_avg_price*100, limit=strategy.position_avg_price*1.1)

if strategy.position_size<0

strategy.exit("Stop Loss/Profit Short","Sell", stop=strategy.position_avg_price*100, limit=strategy.position_avg_price*0.9)

더 많은

- 역동적인 돈치안 채널 터치 엔트리 전략 (Post-Stop Loss Pause and Trailing Stop Loss)

- 내일 단일 촛불 지표 조합 단기 거래 전략

- 이동 평균 크로스오버 거래 전략

- RSI 볼링거 밴드 거래 전략

- 이중 EMA를 기반으로 한 전략을 따르는 경향

- 이중 이동평균 파업 전략

- RSI와 이동 평균의 브레이크업 전략

- EMA 추적 전략

- 이동평균에 기초한 전략을 따르는 경향

- SMA 크로스오버 이치모쿠 시장 깊이 부피 기반 양적 거래 전략

- 양방향 교차 제로 축 Qstick 표시기 역 테스트 전략

- 이동 평균 크로스오버 거래 전략

- 이동평균 격차 전략

- 그림자 선에 기반한 역행 고주파 거래 전략

- 선형 회귀 RSI를 기반으로 한 양적 거래 전략

- 이 전략은 양방향 적응 범위 필터링 모멘텀 추적 전략입니다

- 이중 이동 평균 트렌드 추적 전략

- 힘의 돌파구 전략

- RSI CCI Williams%R 양적 거래 전략

- 역동적 위험 조정 동력 거래 전략