금에 대한 손해를 멈추는 동력 거래 전략에 관한 모든 것

저자:차오장, 날짜: 2024-02-20 16:27:18태그:

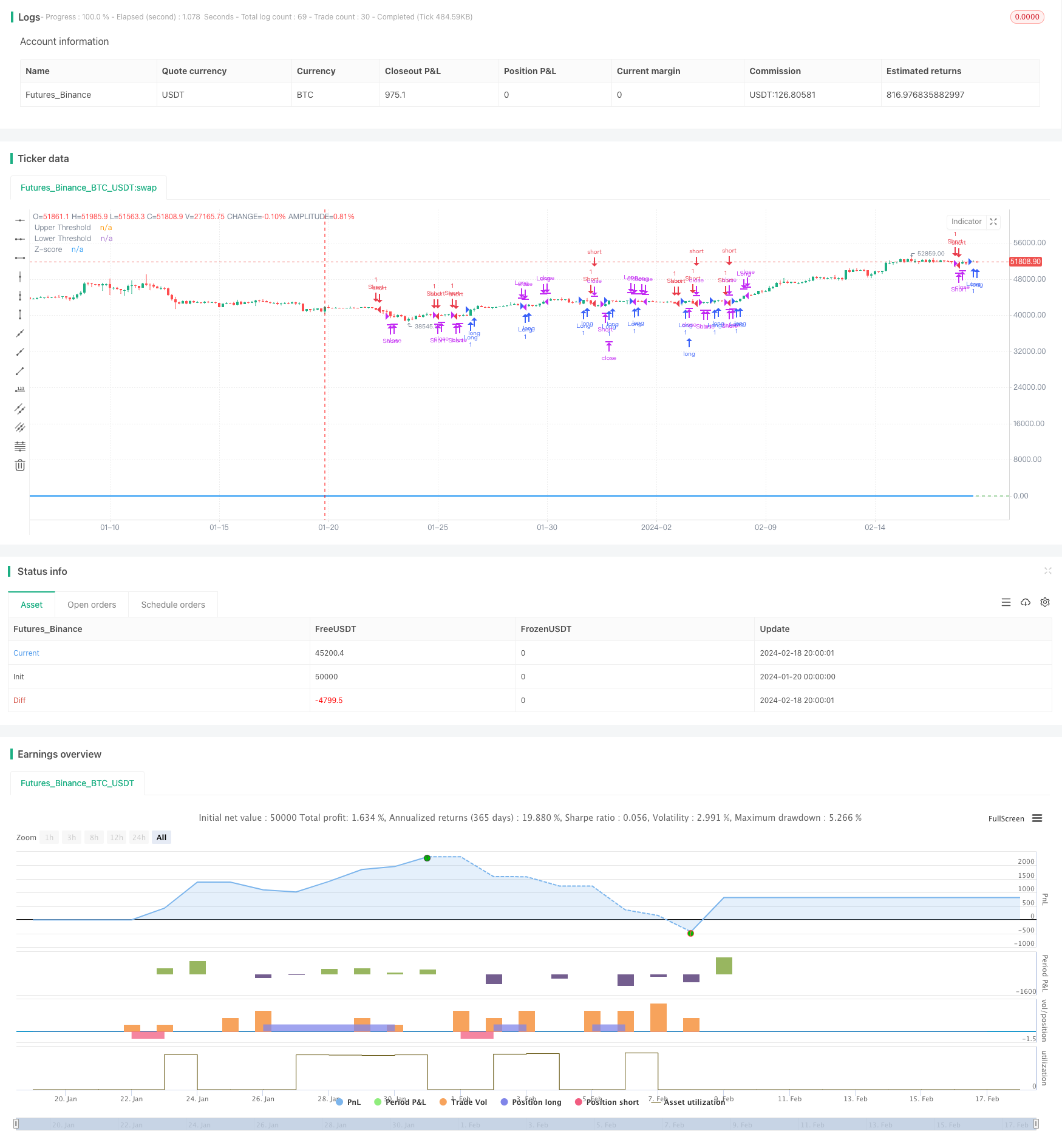

전반적인 설명

이 전략은 시장에서 과잉 구매 및 과잉 판매 상황을 결정하기 위해 21 일 지수적인 이동 평균에서 금 가격의 편차를 계산합니다. 편차가 표준 편차의 관점에서 특정 임계치에 도달하면 위험을 제어하기 위해 스톱 로스 메커니즘과 함께 추진력 거래 접근 방식을 채택합니다.

전략 논리

- 21일 EMA를 기준으로 계산합니다.

- EMA에서 가격 오차를 계산

- Z-Score로 오차를 표준화

- Z-Score가 0.5을 넘으면 장거리; Z-Score가 -0.5을 넘으면 단거리

- Z-Score가 0.5/-0.5 문턱으로 떨어지면 포지션을 닫습니다.

- Z-스코어가 3 이상 또는 -3 이하로 떨어지면 손실을 중지하십시오.

이점 분석

이 전략의 장점은 다음과 같습니다.

- 동적 지지/저항으로 동향을 포착하는 EMA

- Stddev와 Z-Score는 과잉 구매/ 과잉 판매 수준을 효과적으로 측정하여 잘못된 신호를 감소시킵니다.

- 기하급수적 EMA는 최근 가격에 더 많은 무게를 부여하여 더 민감하게 만듭니다.

- Z-Score는 통일된 판단 규칙에 대한 오차를 표준화합니다.

- 스톱 로스 메커니즘은 위험을 제어하고 손실을 제한합니다.

위험 분석

고려해야 할 몇 가지 위험:

- EMA는 가격 격차 또는 파업 때 잘못된 신호를 생성 할 수 있습니다.

- Stddev/Z-Score 임계값은 최상의 성능을 위해 적절한 조정이 필요합니다.

- 잘못된 스톱 로스 설정으로 인해 불필요한 손실이 발생할 수 있습니다.

- 블랙 스완 이벤트는 스톱 로스를 유발하고 트렌드 기회를 놓칠 수 있습니다.

해결책:

- 주요 트렌드를 식별하기 위해 EMA 매개 변수를 최적화하십시오.

- 최적의 Stddev/Z-Score 임계값을 찾기 위한 백테스트

- 트레일링 스톱과 함께 스톱 손실 합리성을 테스트합니다.

- 시장 사건 이후 재평가, 그에 따라 전략을 조정

최적화 방향

전략을 개선할 수 있는 몇 가지 방법:

- 단순한 Stddev 대신 ATR와 같은 변동성 지표를 사용하여 위험 욕구를 측정하십시오.

- 더 나은 기본 라인을 위해 이동 평균의 다른 유형을 테스트

- 가장 좋은 기간을 찾기 위해 EMA 매개 변수를 최적화

- 성능 향상을 위해 Z 점수 임계치를 최적화

- 더 지능적인 위험 통제를 위해 변동성 기반의 중지를 추가합니다.

결론

전체적으로 이것은 견고한 트렌드 다음 전략이다. 트렌드 방향과 표준화된 오차를 정의하기 위해 EMA를 사용하여 무역 신호에 대한 과소 구매/ 과소 판매 수준을 명확하게 식별한다. 수익을 실행시킬 때 합리적인 스톱 로스 통제 위험. 추가 매개 변수 조정 및 조건 추가로이 전략을 실용적인 적용에 더 견고하게 만들 수 있다.

/*backtest

start: 2024-01-20 00:00:00

end: 2024-02-19 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("GC Momentum Strategy with Stoploss and Limits", overlay=true)

// Input for the length of the EMA

ema_length = input.int(21, title="EMA Length", minval=1)

// Exponential function parameters

steepness = 2

// Calculate the EMA

ema = ta.ema(close, ema_length)

// Calculate the deviation of the close price from the EMA

deviation = close - ema

// Calculate the standard deviation of the deviation

std_dev = ta.stdev(deviation, ema_length)

// Calculate the Z-score

z_score = deviation / std_dev

// Long entry condition if Z-score crosses +0.5 and is below 3 standard deviations

long_condition = ta.crossover(z_score, 0.5)

// Short entry condition if Z-score crosses -0.5 and is above -3 standard deviations

short_condition = ta.crossunder(z_score, -0.5)

// Exit long position if Z-score converges below 0.5 from top

exit_long_condition = ta.crossunder(z_score, 0.5)

// Exit short position if Z-score converges above -0.5 from below

exit_short_condition = ta.crossover(z_score, -0.5)

// Stop loss condition if Z-score crosses above 3 or below -3

stop_loss_long = ta.crossover(z_score, 3)

stop_loss_short = ta.crossunder(z_score, -3)

// Enter and exit positions based on conditions

if (long_condition)

strategy.entry("Long", strategy.long)

if (short_condition)

strategy.entry("Short", strategy.short)

if (exit_long_condition)

strategy.close("Long")

if (exit_short_condition)

strategy.close("Short")

if (stop_loss_long)

strategy.close("Long")

if (stop_loss_short)

strategy.close("Short")

// Plot the Z-score on the chart

plot(z_score, title="Z-score", color=color.blue, linewidth=2)

// Optional: Plot zero lines for reference

hline(0.5, "Upper Threshold", color=color.red)

hline(-0.5, "Lower Threshold", color=color.green)

더 많은

- EMA의 돌파구 함정 전략

- 골든 크로스 데드 크로스 거래 전략

- 슈퍼트렌드 기반의 멀티타임프레임 트렌드 추적 전략

- 수동 구매 및 판매 알림 전략

- 양적 돌파구 상승 추세 참조 전략

- 양적 거래 플랫폼에 기반한 적응형 네트워크 거래 전략

- 이치모쿠 클라우드와 이동 평균에 기반한 양적 거래 전략

- 이중 이동 평균 역전 추적 전략

- 볼링거 밴드 역전 전략

- 이치모쿠 킨코 히오 클라우드 + QQE 양적 전략

- 패러볼 오시레이터 고도와 하위 전략을 찾는

- 볼링거 밴드 브레이크업 전략

- 획기적인 공정 가치 격차 전략

- 모멘텀 브레이크와 함께 적응적인 이동 평균 크로스오버 시스템

- 피크에서 피크 패턴에 기반한 거래 전략

- 다중 EMA 구매 전략

- OBV EMA 크로스오버 트렌드 전략

- RSI와 MA의 크로스오버 트렌드 추적 전략

- 이중 확인과 함께 역동 동력 전략

- EMA의 크로스오버 긴 라인 양자 전략