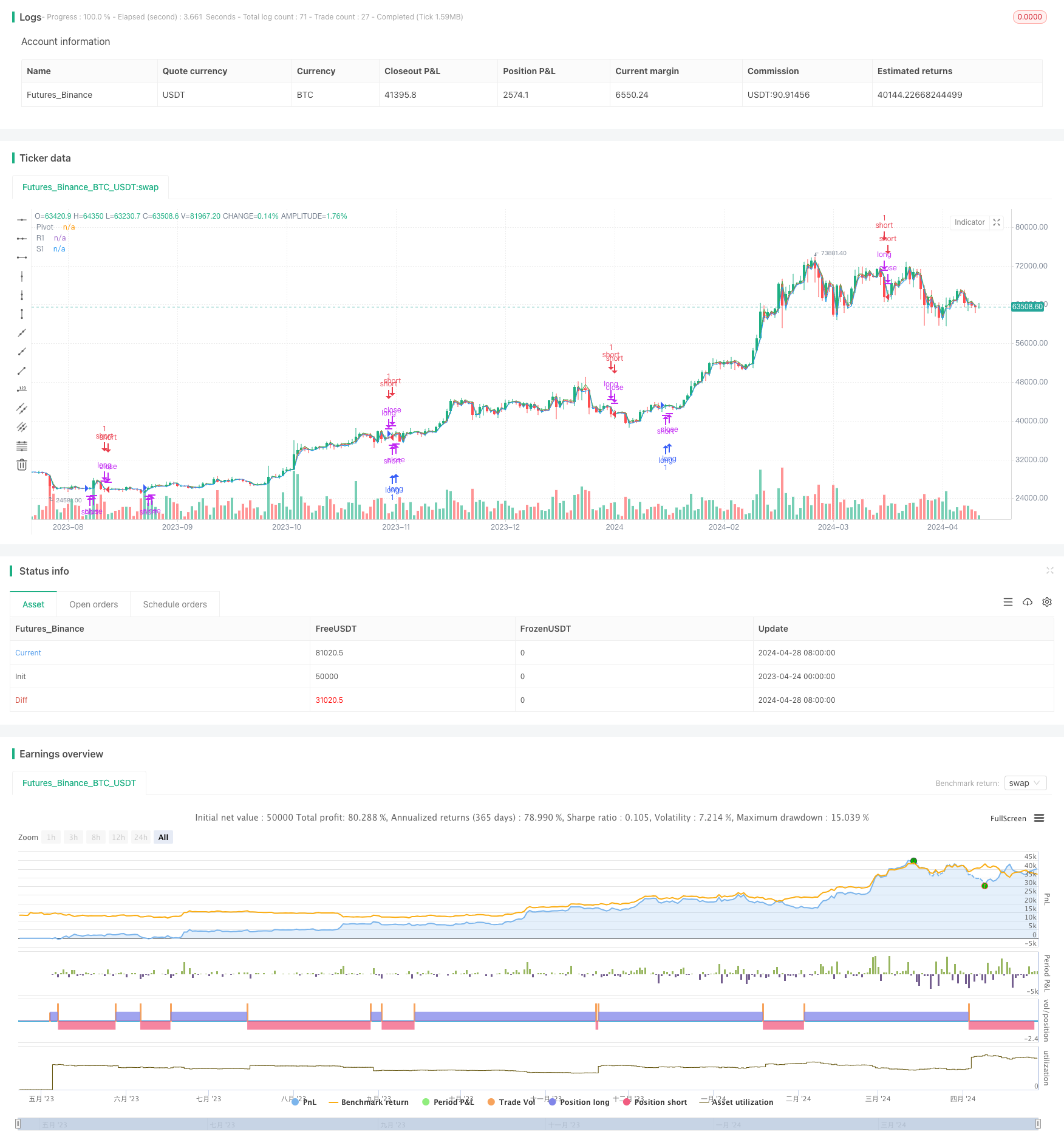

개요

축축동량전략은 축축점과 동량지표를 결합한 거래방법이다. 이 전략은 이전 거래주기의 최고 가격, 최저 가격, 그리고 종결 가격을 이용하여 축축점을 계산하고, ROC (변화율) 와 무작위 RSI와 같은 동량지표를 사용하여 시장의 흐름을 판단한다. 가격이 축축점과 동량지표를 통과했을 때, 전략은 포지션을 열고, 반대로, 가격이 축축점과 동량지표를 통과했을 때, 전략은 포지션을 평정한다. 이 전략은 시장의 흐름을 포착하는 동시에 위험을 통제하는 것을 목적으로 한다.

전략 원칙

이 전략의 핵심은 중심점과 동력 지표의 결합이다. 중심점은 전 거래 주기의 최고 가격, 최저 가격 및 종결 가격으로 계산되어 시장의 중요한 지지점과 저항점을 나타냅니다. 가격이 중심점을 돌파하면 시장 추세가 바뀔 수 있음을 의미합니다.

한편, 이 전략은 ROC와 무작위 RSI의 두 가지 동적 지표를 사용하여 트렌드를 확인한다. ROC는 가격 변화의 속도를 측정하며, ROC가 0보다 크면 가격이 상승 추세에 있음을 나타냅니다. ROC가 0보다 작으면 가격이 하락 추세에 있음을 나타냅니다.

가격이 중심축을 돌파하고 ROC와 임의의 RSI가 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동시 동

전략적 이점

트렌드 추적: 중심점과 동력 지표의 조합을 통해, 이 전략은 시장의 추세를 효과적으로 포착할 수 있으며, 추세가 형성되는 초기에 진입하여 수익을 극대화 할 수 있습니다.

위험 제어: 이 전략은 거래 신호를 필터링하기 위해 여러 가지 조건을 사용하여 가짜 신호의 출현을 줄여 거래 위험을 낮춘다. 또한, 스톱 로즈 지점을 설정함으로써 전략은 단일 거래의 최대 손실을 효과적으로 제어 할 수 있습니다.

적응력: 이 전략은 여러 시간 주기 및 다른 시장에 적용될 수 있으며, 파라미터를 조정하여 다른 시장 특성 및 거래 스타일에 적응할 수 있다.

전략적 위험

매개 변수 최적화: 이 전략에는 여러 매개 변수, 예를 들어 축점의 계산 방법, 운동 지표의 주기 등이 포함됩니다. 다른 매개 변수 설정은 전략 성능에 큰 차이를 초래할 수 있습니다. 따라서 최적의 매개 변수 조합을 찾기 위해 매개 변수를 최적화하고 테스트해야합니다.

시장 위험: 이 전략은 주로 트렌드가 뚜렷한 시장에 적용되며, 불안한 시장에서 좋지 않은 성과를 낼 수 있다. 또한, 시장이 급격한 변동이나 이상적인 사건이 발생하면 전략이 큰 회수 현상이 발생할 수 있다.

지나친 적합성 위험: 변수 최적화 과정에서 역사 데이터를 지나치게 적합하게 사용하면 실제 거래에서 전략이 좋지 않을 수 있습니다. 따라서, 표본 외 테스트와 실제 거래를 통해 전략의 유효성을 검증 할 필요가 있습니다.

전략 최적화 방향

동적 조정 매개 변수: 시장 상황에 따라 동적으로 조정할 수 있는 전략 매개 변수, 예를 들어 흔들리는 시장에서 동력 지표의 주기를 줄여서 시장 리듬의 변화에 적응할 수 있다.

다른 필터링 조건을 추가하십시오: 신호의 신뢰성을 더욱 높이기 위해 거래량, 시장 감정 등과 같은 다른 기술 지표 또는 기본 요소를 필터링 조건으로 추가하는 것이 고려 될 수 있습니다.

위험 관리 최적화: 포지션 관리 및 손해 중지 규칙을 최적화하여 전략의 위험 수익 특성을 개선할 수 있습니다. 예를 들어 ATR (평균 실제 파도) 를 사용하여 동적 손해 중지 지점을 설정합니다.

요약하다

중심축 운동량 전략은 중심축과 동력 지표를 결합하여 트렌드 추적을 중심으로 하며, 위험 제어에 중점을 둡니다. 이 전략은 여러 시장과 시간 주기에 적용되며, 최적화 파라미터를 추가하여 전략의 안정성과 수익성을 더욱 높일 수 있습니다. 실제 응용에서는 시장 위험과 과대 적합 위험에 주의를 기울이고, 지속적인 최적화 및 모니터링을 통해 전략의 효과를 보장해야합니다.

/*backtest

start: 2023-04-24 00:00:00

end: 2024-04-29 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Pivot and Momentum", overlay=true)

//systemedic

// Pivot Hesaplama

highPrev = request.security(syminfo.tickerid, "60", high[1])

lowPrev = request.security(syminfo.tickerid, "60", low[1])

closePrev = request.security(syminfo.tickerid, "60", close[1])

pivotPoint = (highPrev + lowPrev + closePrev) / 3

R1 = 2 * pivotPoint - lowPrev

S1 = 2 * pivotPoint - highPrev

// Stochastic RSI

smoothK = input(3, "Stochastic RSI Smooth K")

smoothD = input(3, "Stochastic RSI Smooth D")

lengthRSI = input(14, "RSI Length")

lengthStoch = input(14, "Stochastic Length")

rsi = ta.rsi(close, lengthRSI)

k = ta.sma(ta.stoch(rsi, rsi, rsi, lengthStoch), smoothK)

d = ta.sma(k, smoothD)

// ROC

rocLength = input(9, "ROC Length")

roc = ta.roc(close, rocLength)

// Alım ve Satım Koşulları

longCondition = close > pivotPoint and ta.crossover(k, d) and roc > 0

shortCondition = close < pivotPoint and ta.crossunder(k, d) and roc < 0

// Pozisyon Kontrolü ve İşlem

if (longCondition)

strategy.close("short") // Mevcut short pozisyonunu kapat

strategy.entry("long", strategy.long, comment="Long Pozisyonu")

if (shortCondition)

strategy.close("long") // Mevcut long pozisyonunu kapat

strategy.entry("short", strategy.short, comment="Short Pozisyonu")

// Pivot ve Seviyeleri Çiz

plot(pivotPoint, "Pivot", color=color.red)

plot(R1, "R1", color=color.green)

plot(S1, "S1", color=color.blue)