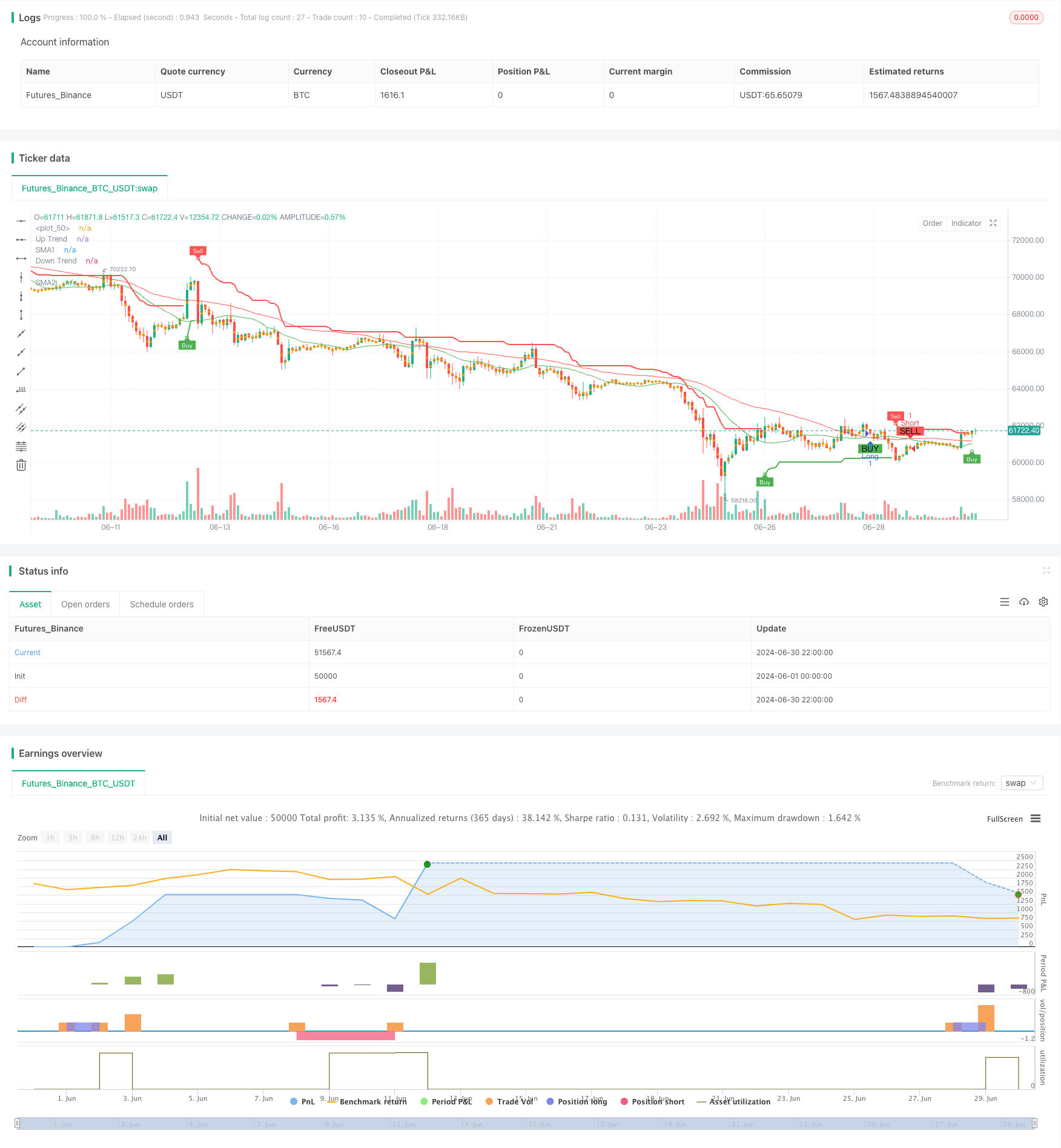

개요

이 전략은 간단한 이동 평균 ((SMA) 교차와 초상향 ((SuperTrend) 지표가 결합된 자기 적응 동적 거래 시스템입니다. 5 분 시간 프레임에서 작동하며, 두 개의 SMA의 교차를 사용하여 트렌드 변화를 포착하며, SuperTrend 지표를 사용하여 트렌드 방향을 확인하고 거래 신호를 생성합니다. 이 전략에는 수익을 보호하고 위험을 제어하기 위해 퍼센트 기반의 스톱 장치가 포함되어 있습니다.

전략 원칙

SMA 교차: 두 개의 다른 주기를 사용하는 간단한 이동 평균 ((20과 50을 기본으로 한다). 단기 SMA 상의 장기 SMA를 착용 할 때 잠재적인 다중 신호로 간주; 단기 SMA 아래의 장기 SMA를 착용 할 때 잠재적인 다중 신호로 간주.

슈퍼 트렌드 지표: ATR (평균 실제 범위) 를 기반으로 상승과 하락을 계산합니다. 가격이 상승을 돌파하면 추세는 상승으로 간주되며, 가격이 하락하면 추세는 하락으로 간주됩니다. 이것은 약한 신호를 필터링하고 강한 추세를 확인하는 데 도움이됩니다.

거래 로직:

- 다중 조건: 단기 SMA 위에 장기 SMA를 착용하고, 슈퍼 트렌드는 상승 추세를 나타냅니다.

- 공백 조건: 단기 SMA는 장기 SMA를 넘어서서, 슈퍼 트렌드는 하향 경향을 나타냅니다.

정지점 설정: 입시 가격의 일정한 비율을 바탕으로 정지점을 설정한다. 이는 트렌드 반전 전에 수익을 잠금하는 데 도움이 된다.

시각화: 전략은 시장 상태와 거래 논리를 직관적으로 이해하기 위해 SMA 라인, 슈퍼 트렌드 지표, 구매 및 판매 신호 표시를 차트에 그려줍니다.

전략적 이점

트렌드 추적과 동력 결합: SMA 크로스와 슈퍼 트렌드 지표를 결합하여 전략은 시장의 추세를 효과적으로 포착하고 강력한 동력을 따라갈 수 있습니다.

자기 적응성: 슈퍼 트렌드 지표는 ATR 계산에 기반하여 시장의 변동성에 따라 자동으로 조정할 수 있으며, 전략은 다양한 시장 환경에서 안정성을 유지할 수 있습니다.

신호 확인 메커니즘: SMA 교차와 SuperTrend 지표가 동시에 충족되어야 거래가 시작됩니다. 이는 가짜 돌파구를 초래하는 위험을 효과적으로 줄입니다.

리스크 관리: 백분율 제약 장치가 내장되어 있습니다. 이윤을 적시에 고정하고 과도한 인출을 방지하는 데 도움이됩니다.

시각화 효과: 전략은 차트에 명확하게 각종 지표와 신호를 표시하여 거래자가 시장 상태와 전략 논리를 직관적으로 이해할 수 있도록합니다.

매개 변수 유연성: 전략은 SMA 주기, ATR 주기, ATR 곱하기 등과 같은 여러 매개 변수를 제공하며, 사용자는 다른 시장과 개인 선호도에 따라 최적화 할 수 있습니다.

전략적 위험

위축 시장의 부실성: 위축 또는 위축 시장에서, 전략은 과도한 거래와 손실로 이어지는 빈번한 가짜 신호를 생성할 수 있다.

지연성: SMA와 SuperTrend은 지연된 지표이며, 빠르게 변하는 시장에서 반응하지 않을 수 있으며, 진입 또는 출구 지연을 초래할 수 있습니다.

고정 스톱은 큰 트렌드를 놓칠 수 있습니다: 고정 비율 스톱은 위험을 조절하는 데 도움이 되지만, 강한 트렌드에서는 조기 탈퇴를 유발하여 더 큰 수익 기회를 놓칠 수 있습니다.

변수 민감성: 전략 성능은 변수 설정에 민감할 수 있으며, 다른 변수 조합은 다른 시장 환경에서 큰 차이를 나타냅니다.

스톱 로드 장치의 부재: 현재 전략에는 명확한 스톱 로드 설정이 없으며, 시장의 갑작스러운 역전 시에는 더 큰 위험에 직면할 수 있습니다.

전략 최적화 방향

적응 파라미터를 도입한다: 다양한 시장 환경에 더 잘 적응하기 위해 적응 메커니즘을 사용하여 SMA 주기와 슈퍼 트렌드 파라미터를 동적으로 조정하는 것을 고려할 수 있다.

시장 환경 필터링을 늘리십시오: 변동률 지표 (ATR와 같은) 또는 트렌드 강도 지표 (ADX와 같은) 를 도입하여 낮은 변동성 또는 약한 트렌드 시장에서 거래 빈도를 줄이십시오.

정지 메커니즘을 최적화: 트래킹 정지 또는 ATR 기반의 동적 정지를 사용하여 수익을 보호하면서도 강세를 조기 종료하는 것을 고려할 수 있습니다.

스톱로스 설정을 추가: ATR 기반의 동적 스톱로스 또는 고정 위험 비율의 스톱로스를 도입하여 위험을 더 잘 제어한다.

다중 시간 프레임 분석: 거래 신호의 신뢰성을 높이기 위해 더 높은 시간 프레임의 트렌드 정보를 결합합니다.

거래량 분석에 추가: 거래량 지표를 도입하여 거래 신호를 확인 할 때 거래량 요소를 고려하여 신호 품질을 향상시킵니다.

거래 빈도를 최적화: 거래 간격 제한이나 신호 확인 메커니즘을 추가하여 과도한 거래를 줄이는 것을 고려할 수 있습니다.

회수 및 최적화: 전략에 대한 전체적인 역사 회수를 수행하고, 유전 알고리즘이나 격자 검색과 같은 방법을 사용하여 파라미터 조합을 최적화한다.

요약하다

SMA 크로스와 슈퍼 트렌드를 결합한 자기 적응 동력 거래 전략은 트렌드 추적과 동력 거래 개념을 통합한 양적 거래 시스템이다. SMA 크로스와 슈퍼 트렌드 지표를 결합하여 이 전략은 시장 추세를 효과적으로 포착하고 거래 신호를 생성할 수 있다. 그것의 자기 적응 특성과 신호 확인 메커니즘은 거래의 신뢰성과 안정성을 높이는 데 도움이 된다.

그러나, 이 전략에는 또한 몇몇 잠재적인 위험도 존재합니다. 예를 들어, 불안정한 시장에서의 부실한 성과와 파라미터 설정에 대한 민감성 등이 있습니다. 전략의 무지성 및 성능을 더욱 향상시키기 위해, 자율적 파라미터 메커니즘을 도입하고, 스톱로스 설정을 최적화하고, 시장 환경 필터링을 추가하는 등의 최적화 조치를 고려할 수 있습니다.

전체적으로 이것은 좋은 기반을 가진 전략적 프레임워크이며, 지속적인 최적화와 재검토를 통해 신뢰할 수 있는 거래 시스템이 될 잠재력을 가지고 있다. 거래자는 특정 거래 품종과 시장 환경에 따라 매개 변수를 조정하는 데 주의를 기울여야 하며, 항상 위험에 대해 경각심을 가져야 한다.

/*backtest

start: 2024-06-01 00:00:00

end: 2024-06-30 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("SMA Crossover with Supertrend", overlay=true, format=format.price, precision=2)

// Input parameters for SMAs

SMA1Length = input.int(20, title="SMA1 Length")

SMA2Length = input.int(50, title="SMA2 Length")

// Input parameters for Supertrend

Periods = input.int(10, title="ATR Period")

src = input(hl2, title="Source")

Multiplier = input.float(3.0, title="ATR Multiplier")

changeATR = input.bool(true, title="Change ATR Calculation Method?")

showsignals = input.bool(true, title="Show Buy/Sell Signals?")

highlighting = input.bool(true, title="Highlighter On/Off?")

// Calculate EMAs

SMA1 = ta.sma(close, SMA1Length)

SMA2 = ta.sma(close, SMA2Length)

// Plot SMAs

plot(SMA1, color=color.green, title="SMA1")

plot(SMA2, color=color.red, title="SMA2")

// Calculate Supertrend

atr2 = ta.sma(ta.tr, Periods)

atr = changeATR ? ta.atr(Periods) : atr2

up = src - (Multiplier * atr)

up1 = nz(up[1], up)

up := close[1] > up1 ? math.max(up, up1) : up

dn = src + (Multiplier * atr)

dn1 = nz(dn[1], dn)

dn := close[1] < dn1 ? math.min(dn, dn1) : dn

trend = 1

trend := nz(trend[1], trend)

trend := trend == -1 and close > dn1 ? 1 : trend == 1 and close < up1 ? -1 : trend

upPlot = plot(trend == 1 ? up : na, title="Up Trend", style=plot.style_linebr, linewidth=2, color=color.green)

buySignal = trend == 1 and trend[1] == -1

plotshape(buySignal ? up : na, title="UpTrend Begins", location=location.absolute, style=shape.circle, size=size.tiny, color=color.green, transp=0)

plotshape(buySignal and showsignals ? up : na, title="Buy", text="Buy", location=location.absolute, style=shape.labelup, size=size.tiny, color=color.green, textcolor=color.white, transp=0)

dnPlot = plot(trend == 1 ? na : dn, title="Down Trend", style=plot.style_linebr, linewidth=2, color=color.red)

sellSignal = trend == -1 and trend[1] == 1

plotshape(sellSignal ? dn : na, title="DownTrend Begins", location=location.absolute, style=shape.circle, size=size.tiny, color=color.red, transp=0)

plotshape(sellSignal and showsignals ? dn : na, title="Sell", text="Sell", location=location.absolute, style=shape.labeldown, size=size.tiny, color=color.red, textcolor=color.white, transp=0)

mPlot = plot(ohlc4, title="", style=plot.style_circles, linewidth=0)

longFillColor = highlighting ? (trend == 1 ? color.green : color.white) : color.white

shortFillColor = highlighting ? (trend == -1 ? color.red : color.white) : color.white

fill(mPlot, upPlot, title="UpTrend Highlighter", color=longFillColor)

fill(mPlot, dnPlot, title="DownTrend Highlighter", color=shortFillColor)

alertcondition(buySignal, title="SuperTrend Buy", message="SuperTrend Buy!")

alertcondition(sellSignal, title="SuperTrend Sell", message="SuperTrend Sell!")

changeCond = trend != trend[1]

alertcondition(changeCond, title="SuperTrend Direction Change", message="SuperTrend has changed direction!")

// Entry Conditions

longCondition = ta.crossover(SMA1, SMA2) and trend == 1

shortCondition = ta.crossunder(SMA1, SMA2) and trend == -1

// Execute Trades

strategy.entry("Long", strategy.long, when=longCondition)

strategy.entry("Short", strategy.short, when=shortCondition)

// Exit Conditions

takeProfitPercent = input.float(1.0, title="Take Profit (%)") / 100

longTakeProfit = strategy.position_avg_price * (1 + takeProfitPercent)

shortTakeProfit = strategy.position_avg_price * (1 - takeProfitPercent)

strategy.exit("Take Profit Long", from_entry="Long", limit=longTakeProfit)

strategy.exit("Take Profit Short", from_entry="Short", limit=shortTakeProfit)

// Plot Entry Signals

plotshape(series=longCondition, location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

plotshape(series=shortCondition, location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL")