Strategi Dagangan Algoritma

2

7033

2

7033

Strategi Dagangan Algoritma

Pusat perdagangan algoritma adalah pembinaan strategi perdagangan, perdagangan algoritma yang baik dapat mengawal kos perdagangan dengan berkesan dan mengoptimumkan harga perdagangan. Berikut adalah beberapa strategi perdagangan algoritma yang paling biasa di pasaran.

- ### Strategi TWAP

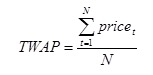

TWAP (Time Weighted Average Price), algoritma harga purata bertimbangan masa, adalah salah satu strategi perdagangan algoritma tradisional yang paling mudah. Model ini membahagikan masa perdagangan secara seragam dan mengemukakan pesanan yang dibahagikan secara seragam di setiap titik pembahagian.

Sebagai contoh, satu hari perdagangan di pasaran saham A adalah 4 jam, iaitu 240 minit. Pertama, bagi 240 minit ini secara rata-rata kepada N bahagian (atau bagi sebahagian daripada 240 minit secara rata-rata), seperti 240 bahagian. Strategi TWAP akan mengagihkan pesanan yang perlu dilaksanakan pada hari perdagangan itu secara rata-rata pada 240 nod untuk dilaksanakan, sehingga harga purata perdagangan mengikuti TWAP.

Reka bentuk strategi TWAP bertujuan untuk meminimumkan kesan transaksi terhadap pasaran sambil menyediakan harga transaksi purata yang lebih rendah, dengan itu mencapai tujuan untuk mengurangkan kos transaksi. Model ini lebih baik dalam mencapai tujuan asas perdagangan algoritma apabila jumlah transaksi tidak dapat dianggarkan dengan tepat.

Tetapi masalah besar yang dihadapi oleh TWAP adalah bahawa jumlah pesanan yang diedarkan secara merata ke setiap nod dalam keadaan pesanan yang besar masih cukup besar dan masih berpotensi untuk memberi kesan kepada pasaran.

Di sisi lain, jumlah urus niaga di pasaran sebenar adalah berubah-ubah, dan ia jelas tidak cukup munasabah untuk mengagihkan semua pesanan secara merata ke setiap nod. Oleh kerana, orang-orang dengan cepat membina model VWAP berdasarkan ramalan perubahan jumlah urus niaga. Walau bagaimanapun, kerana TWAP sangat mudah untuk beroperasi dan difahami, ia masih lebih sesuai untuk urus niaga di pasaran yang lebih cair dan saiz pesanan yang lebih kecil.

- ### Strategi VWAP

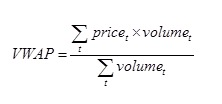

VWAP (Volume Weighted Average Price), algoritma harga purata bertimbangan purata, adalah salah satu strategi perdagangan algoritma yang paling popular di pasaran sekarang, dan merupakan prototaip kepada banyak model perdagangan algoritma lain. Pertama, tentukan VWAP, ia adalah purata harga sekuriti bertimbangan purata dalam tempoh masa

Priceet dan Volumet adalah harga dan jumlah dagangan sekuriti pada satu titik waktu.

Strategi perdagangan algoritma VWAP bertujuan untuk menjadikan perdagangan VWAP yang terpecah-pecah sebagai pasar VWAP di pasaran. Dari formula definisi VWAP, jika ingin mengikuti pasaran VWAP, anda perlu menyerahkan pesanan yang terpecah-pecah mengikut perkadaran jumlah perdagangan pada masa nyata di pasaran, yang memerlukan ramalan perdagangan pada masa pasaran.

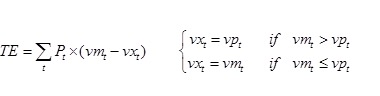

Secara amnya, strategi VWAP menggunakan purata tertimbang bagi tempoh M hari dagangan yang lalu sebagai ramalan dagangan, yang melibatkan M dan penentuan jumlah hak. Dengan mengandaikan bahawa jumlah saham yang perlu dibeli dalam jangka masa tertentu, perdagangan algoritma akan membahagikan tempoh ini kepada N bahagian, dan meramalkan kadar dagangan setiap bahagian masa (peratusan dagangan yang diperlukan) sebagai VPi, manakala kadar dagangan segmen pasaran sebenar (peratusan dagangan pasaran sebenar) sebagai VPM, setiap harga dagangan sebenar pada titik masa pasaran sebagai Pi, yang boleh ditakrifkan sebagai jurang kesilapan.

Dua perkara dapat dilihat dari formula definisi TE:

(1) Kesilapan pengesanan sangat berkaitan dengan ramalan jumlah transaksi, dan hasil ramalan atau tidak langsung mempengaruhi hasil perdagangan algoritma VWAP.

(2) Apabila VPT melebihi nilai sebenar pasaran pada suatu masa tertentu, ia mungkin menyebabkan pesanan tidak dapat diselesaikan sepenuhnya, yang akan menyebabkan penurunan dalam kecekapan pelaksanaan perdagangan algoritma, oleh itu, strategi perdagangan algoritma VWAP yang lebih biasa yang dikenali sebagai umpan balik tali pinggang digunakan.

Strategi perdagangan algoritma VWAP yang dipanggil dengan maklum balas adalah berdasarkan penjejakan VWAP asal, pesanan yang tidak terjual setiap masa akan diagihkan secara peratusan ke masa yang akan datang, sehingga dapat meningkatkan kadar transaksi dengan berkesan. Strategi TWAP yang dibincangkan sebelumnya juga dapat menggunakan teknik maklum balas seperti itu, yang meningkatkan kecekapan pelaksanaan dengan ketara.

- ### (iii) Strategi MVWAP

MVWAP ((Modified Volume Weighted Average Price), algoritma pengoptimuman harga purata yang ditimbang dengan kuantiti. Sebenarnya, VWAP mempunyai banyak algoritma pengoptimuman dan penambahbaikan, tetapi strategi yang paling biasa adalah menyesuaikan dan mengawal saiz pesanan mengikut hubungan harga masa nyata pasaran dan pasaran VWAP, oleh itu kami menyatukan algoritma jenis ini sebagai MVWAP.

Apabila harga pasaran masa nyata lebih kecil daripada pasaran VWAP pada masa ini, pembesaran berdasarkan jumlah urus niaga yang dirancang pada mulanya, jika dapat membesarkan sebahagian urus niaga atau sebahagian urus niaga, akan membantu mengurangkan urus niaga VWAP; sebaliknya, apabila harga pasaran masa nyata lebih besar daripada pasaran VWAP pada masa ini, pembesaran berdasarkan jumlah urus niaga yang dirancang pada mulanya, juga akan membantu mengurangkan urus niaga VWAP, sehingga dapat mencapai tujuan mengawal kos urus niaga.

Dalam strategi MVWAP, selain daripada cara untuk meramalkan jumlah transaksi (yang biasanya juga berdasarkan purata bertimbangan transaksi sejarah), juga penting untuk mengawal kuantiti yang diperbesar atau dikurangkan oleh jumlah transaksi. Satu cara mudah adalah dengan meningkatkan atau mengurangkan jumlah pesanan pada saat-saat berikutnya dengan kadar tetap apabila harga pasaran masa nyata lebih rendah atau lebih tinggi daripada pasaran VWAP, maka parameter kadar ini mempunyai masalah penyelesaian yang paling baik.

- ### (D) Strategi VP

VP ((Volume Participation), strategi peratusan tetap jumlah transaksi, serupa dengan strategi VWAP, adalah mengesan perubahan jumlah transaksi sebenar di pasaran, sehingga membuat strategi pesanan yang sesuai. Perbezaannya ialah, VWAP adalah menentukan jumlah transaksi atau jumlah transaksi yang diperlukan pada hari perdagangan tertentu, untuk membahagikan perdagangan pada pesanan itu; dan VP adalah menentukan nisbah pengesanan yang tetap, berdasarkan jumlah transaksi segmen yang sebenarnya di pasaran, dan membuat pesanan mengikut nisbah tetap tersebut.

Sebagai contoh, membahagikan hari perdagangan kepada 48 segmen, setiap 5 minit. Berdasarkan jumlah urus niaga yang dijangka, pesanan dibuat mengikut kadar tetap 10%. Hasilnya, apabila jumlah pesanan yang perlu diselesaikan lebih kecil, semua urus niaga mungkin selesai sebelum akhir waktu perdagangan, yang menyebabkan risiko menyimpang dari harga rata-rata pasaran.

Oleh itu, kami berpendapat bahawa strategi ini sesuai untuk urus niaga pesanan yang lebih besar, yang dirancang untuk diselesaikan dalam beberapa hari perdagangan, di mana jika anda dapat memilih peratusan tetap yang sesuai, sehingga transaksi dapat diselesaikan dengan cekap, maka VP adalah strategi perdagangan algoritma yang lebih baik untuk mengesan harga rata-rata pasaran.

- ### (V) Strategi IS

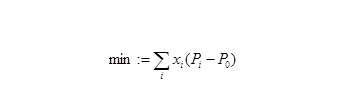

IS ((Implementation Shortfall), menjalankan strategi perdagangan ketinggalan, adalah strategi perdagangan algoritma yang menjalankan ketinggalan sebagai asas keputusan. Pelaksanaan ketinggalan ditakrifkan sebagai perbezaan dalam jumlah perdagangan antara portfel aset yang ditargetkan dengan portfel aset yang sebenarnya.

Untuk mencapai matlamat ini, proses asas IS adalah seperti berikut:

(1) menetapkan harga sasaran P0, sebagai asas perdagangan, yang boleh menjadi harga capaian, harga pembukaan, harga penutupan hari dan sebagainya. Kemudian menetapkan harga toleransi Pr, sebagai syarat sempadan perdagangan.

(2) Melakukan pembelian atau penjualan apabila harga sebenar di pasaran lebih rendah atau lebih tinggi daripada P0 mengikut arahan strategi tertentu.

(3) Tidak melakukan transaksi beli atau jual apabila harga sebenar pasaran lebih tinggi atau lebih rendah daripada PR.

(4) Apabila harga sebenar pasaran berada di antara P0 dan Pr, perdagangan boleh dilakukan mengikut strategi antara strategi perdagangan positif dan negatif.

Kelebihan menggunakan IS ialah:

(1) Strategi IS lebih menyeluruh menganalisis setiap bahagian kos urus niaga, mencapai keseimbangan yang lebih baik antara faktor-faktor seperti kos kejutan, risiko masa, dan kenaikan harga, lebih sesuai dengan matlamat operasi urus niaga yang optimum.

(2) Strategi IS mengoptimumkan proses transaksi berdasarkan harga sasaran, lebih sesuai dengan proses keputusan pelaburan.

(3) Strategi IS lebih banyak digunakan untuk perdagangan portfolio, dan untuk perdagangan portfolio, algoritma ini dapat menggunakan hubungan antara saham dalam senarai perdagangan untuk mengawal risiko dengan lebih baik.

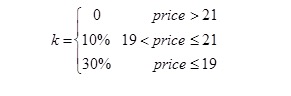

- ### (Enam) Strategi Langkah

Strategi langkah sebenarnya adalah strategi untuk bertingkat harga, dengan tujuan untuk menekan harga purata transaksi sebanyak mungkin dalam pembelian (menjual) perdagangan. Ringkasnya, langkah adalah dividen untuk perkadaran jumlah transaksi yang berbeza dalam julat harga yang berbeza.

Setelah dibuka berdasarkan VWAP atau TWAP, apabila harga berfluktuasi antara 19 dan 21 yuan, 10% dari jumlah transaksi yang diramalkan dilakukan; apabila harga melebihi 21 yuan, tidak ada transaksi yang dilakukan; apabila harga kurang dari 19 yuan, 30% dari jumlah transaksi yang diramalkan dibeli.

Satu lagi strategi yang lebih radikal adalah strategi yang dikenali sebagai Langkah Agresif, yang akan memakan semua pesanan di pasaran apabila harga berada di bawah sempadan zon perdagangan terbaik.

Secara khusus, strategi Langkah Agresif juga berpecah dalam pembelian dan penjualan, seperti dalam skema perdagangan di atas, strategi dua kawasan pertama tidak berubah, apabila harga kurang daripada sama dengan 19 yuan, tidak kira berapa banyak harga pasaran jatuh, pesanan tawaran harga 19 yuan ditukar, sehingga harga naik ke lebih dari 19 yuan atau pesanan perdagangan siap selesai. Walau bagaimanapun, strategi ini tidak mudah untuk mengawal jumlah transaksi, dan mudah menyebabkan pergerakan harga, meningkatkan kos tersembunyi perdagangan sekuriti.

- ### 7. Sniffers Strategi

Strategi pencarikan sniffers adalah sebutan umum untuk sekumpulan strategi. Biasanya strategi ini akan membangunkan beberapa algoritma yang lebih kompleks untuk memantau data perdagangan dan perdagangan untuk mengetahui sama ada terdapat pedagang algoritma lain di kalangan peserta pasaran.

Sebagai contoh, dengan menggunakan sedikit pesanan percubaan, menggabungkan algoritma tertentu dan keadaan transaksi untuk menentukan sama ada pesanan itu diperdagangkan melalui algoritma. Jika terdapat peserta perdagangan algoritma lain, maka dengan mengira penilaian, ikuti perdagangan algoritma ini atau dengan operasi sebaliknya, dapat memperoleh keuntungan mutlak dengan kebarangkalian yang lebih besar. Jika kebarangkalian keuntungan lebih besar, pesanan dilakukan melalui strategi perdagangan algoritma yang disasarkan.

Strategi ini berbeza dengan perdagangan algoritma tradisional, bukan untuk melaksanakan pesanan sebagai tujuan utama, tetapi untuk mendapatkan keuntungan, merupakan strategi yang lebih tinggi dalam perdagangan algoritma, yang digunakan untuk pasaran perdagangan algoritma yang telah meluas secara besar-besaran.

- ### (VIII) Strategi penarikan

Banyak strategi dagangan algoritma yang lebih maju di luar negara kini memerlukan data yang tidak hanya terhad kepada jumlah transaksi dan harga transaksi, tetapi lebih memberi perhatian kepada struktur mikro pasaran, terutamanya beberapa maklumat penting yang muncul dalam penawaran.

Sebagai contoh, algoritma paling mudah, yang dikenali sebagai strategi pencatatan peg, yang membuat pesanan pada bila-bila masa berdasarkan keadaan pencatatan saham sasaran. PEG mula memantau harga jual terendah atau harga pembelian tertinggi dalam pencatatan secara langsung, dan membuat arahan harga had pembelian atau harga jual mengikut strategi tertentu (atau nisbah).

Sekiranya arahan perdagangan gagal diselesaikan dan harga pasaran mula menyimpang dari harga arahan harga had, pesanan di atas akan ditarik balik dan arahan harga had yang sesuai akan dikeluarkan semula berdasarkan maklumat penarikan terkini; jika arahan perdagangan telah diselesaikan sepenuhnya, teruskan arahan harga had pembelian atau arahan harga jual mengikut strategi di atas (dalam nisbah) sehingga pesanan diselesaikan sepenuhnya atau waktu perdagangan berakhir.

Kelebihan strategi ini adalah bahawa kejutan pasaran dapat dikendalikan secara kuantitatif, dan kelemahan adalah bahawa harga rata-rata pasaran yang dikesan mudah menyimpang, dan jumlah transaksi setiap hari perdagangan tidak dapat dikawal.

- ### Strategi W&P

Strategi Workand Pounce, atau W&P, adalah strategi yang mengoptimumkan perdagangan algoritma melalui pasaran dan keadaan kecairan, berdasarkan strategi perdagangan algoritma umum.

Khususnya, apabila menjalankan strategi perdagangan algoritma tertentu, sistem akan mencatatkan pesanan yang terpecah pada harga tertentu pada waktu tertentu. Pada masa ini, jika mengesan data bukaan, ia akan mendapati bahawa harga pesanan yang dikemukakan mungkin berdagang secara aktif (contohnya, peluang ini muncul dalam strategi VWAP).

Dalam kes ini, ia boleh dilihat sama ada harga yang berkaitan dengan harga yang mempunyai jumlah yang lebih besar daripada yang terhad, iaitu melihat sama ada pasaran mempunyai lebihan kecairan dalam julat harga tertentu. Jika terdapat kecairan ini, ia boleh meningkatkan jumlah transaksi, menyapu kecairan pasaran kosong, atau hanya menyimpan sedikit baki kecairan.

Strategi W&P sesuai untuk situasi di mana terdapat banyak pesanan yang perlu diselesaikan dalam jangka masa yang singkat, penggunaan strategi ini dapat meningkatkan kecekapan pelaksanaan, tetapi juga mungkin akan menghasilkan penyimpangan yang agak besar untuk mengesan harga, meningkatkan ketidakpastian kos transaksi.

- ### (10) Strategi tersembunyi

Hidden strategi perdagangan tersembunyi sebenarnya adalah strategi perdagangan algoritma aktif. Untuk strategi tradisional seperti TWAP, VWAP, dan sebagainya, kerana pesanan sering dipesan mengikut harga pasaran, ia mungkin bercampur dengan kedua-dua jenis transaksi aktif dan pasif.

Tetapi apabila jumlah pesanan dan penarikan pesanan secara pasif lebih banyak, terutamanya di pasaran kewangan yang lebih maju, pedagang algoritma dan bahkan strategi perdagangan algoritma itu sendiri mudah dilihat dan dipantau oleh pesaing lain, yang membolehkan pesaing mengembangkan strategi yang disasarkan untuk algoritma itu sendiri.

Strategi tersembunyi adalah strategi perdagangan algoritma anti-pengintai yang berlaku apabila pesanan yang diharapkan untuk harga yang diingini muncul dalam pasaran dan mencapai jumlah tertentu, maka serangan aktif akan memakan pesanan; jika tidak, mesin akan bergerak sehingga peluang untuk memenuhi syarat muncul.

Secara umum, strategi tersembunyi juga merupakan strategi untuk mengoptimumkan semula strategi perdagangan algoritma asal, yang digunakan terutamanya di pasaran kewangan yang lebih maju seperti Eropah dan Amerika Syarikat, dengan menyembunyikan tindakan mereka sendiri, tetapi juga membayar sebahagian daripada harga ketepatan mengesan harga purata pasaran.

- ### (Kira-kira 11) Strategi Guerrillas

Strategi gerilya juga merupakan satu strategi yang dioptimumkan lebih jauh berdasarkan beberapa strategi perdagangan algoritma asal, yang bertujuan untuk menyembunyikan strategi dan tindakan perdagangan mereka sendiri, seperti strategi tersembunyi.

Berbeza dengan Hidden, Hidden mempertimbangkan jumlah pesanan utama, pasif, dan pesanan, dan Guerrilla hanya mempertimbangkan jumlah pesanan. Dengan algoritma rawak tertentu, strategi Guerrilla akan menyebarkan jumlah pesanan yang harus dikemukakan setiap masa menjadi bahagian yang berlainan saiz, sehingga pesaing lain tidak dapat melihat pedagang algoritma dan algoritma yang sesuai dalam perincian perdagangan yang jelas.

- ### (XII) Strategi lain

Selain beberapa strategi perdagangan algoritma yang biasa digunakan yang diperkenalkan di atas, terdapat banyak strategi di pasaran luar negara, seperti strategi perdagangan algoritma yang hanya berasaskan VWAP dapat menghasilkan puluhan atau ratusan strategi; dan sebagai contoh, dengan adanya sistem perdagangan pasar asing, terdapat juga strategi perdagangan algoritma yang biasa digunakan di pasaran berdasarkan sistem perdagangan ini, seperti Guaranteed VWAP, SOR strategi dan sebagainya.

Kesimpulannya, banyak strategi perdagangan algoritma yang digunakan untuk jangka masa yang lama tidak lagi sesuai kerana kebocoran maklumat atau perubahan dalam struktur mikro pasaran, dan pelabur perlu terus mengembangkan strategi baru. Oleh itu, pelbagai strategi perdagangan algoritma selalu muncul di pasaran seperti musim bunga selepas hujan, kemudian hilang, dan seterusnya.

Tetapi bagaimanapun, munculnya pelbagai strategi perdagangan algoritma adalah untuk mengawal kos perdagangan dengan berkesan, oleh itu, strategi perdagangan seperti ini akan semakin mengambil bahagian dalam perdagangan keseluruhan pasaran hari ini dengan kemajuan teknologi komputer dan rangkaian, dan ini adalah trend besar yang tidak akan berubah.

Di dalam negara, dengan perkembangan yang berterusan dalam industri kewangan dan peningkatan pengantarabangsaan, serta pengenalan indeks saham, niaga hadapan, dan peraturan pembiayaan dan pembiayaan, perdagangan sepihak dalam pasaran sekuriti China dan keadaan yang relatif tertutup dan ketinggalan dalam pembangunan akan bertambah baik, dan secara beransur-ansur menyusul pasaran sekuriti maju di dunia.

Oleh itu, strategi perdagangan algoritma pasti akan menjadi trend yang berkembang pesat pada masa akan datang. Ia bukan sahaja membantu para pelabur untuk mengurangkan kos perdagangan, kekayaan dan inovasi alat dan strategi pelaburan, tetapi juga dapat mendorong pasaran menjadi lebih teratur dan cekap.

Dipetik dari Transaksi SuperSimple