Nisbah tajam 0.6, patutkah saya meninggalkannya?

0

2659

0

2659

Nisbah tajam 0.6, patutkah saya meninggalkannya?

Kami melakukan eksperimen untuk menjelaskan masalah ini. Eksperimen ini bermula dengan beberapa hipotesis utama. Kami mempunyai 20 isyarat perdagangan yang mempunyai pulangan tahunan 8% dan rasio Sharpe tahunan 0.6. Isyarat strategi ini tidak produktif. Isyarat perdagangan ini dikeluarkan setiap hari.

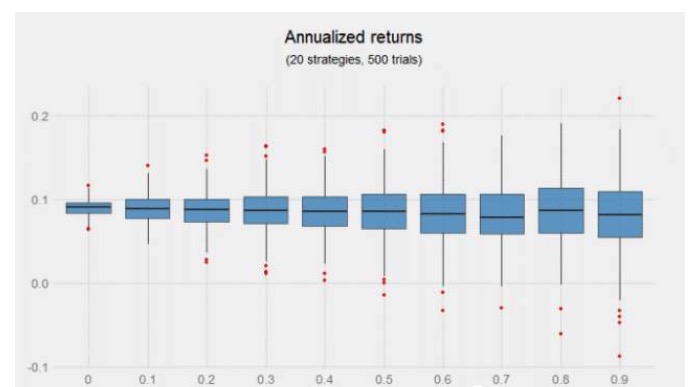

- Satu pembolehubah input yang penting dalam perdagangan adalah hubungan antara isyarat. Kami menjalankan satu siri eksperimen mengikut faktor yang berkaitan dari 0 hingga 0.9. Eksperimen tidak mengambil kira kos perdagangan (kerana kami hanya berminat dengan prestasi relatif), dan pengedaran pulangan gabungan tahunan yang seimbang setiap hari berdasarkan hubungan adalah pada asasnya sama.

Menggabungkan isyarat yang kurang berkaitan bersama-sama tidak meningkatkan keuntungan, tetapi gambar di atas menunjukkan manfaat yang mungkin dibawa oleh strategi tambahan, terutamanya jika strategi ini tidak berkaitan. Di sebelah kiri dalam gambar, iaitu faktor berkaitan dari 0 hingga 0.4, penyebaran lebih sempit dan keuntungan sebanyak lima ratus eksperimen adalah positif.

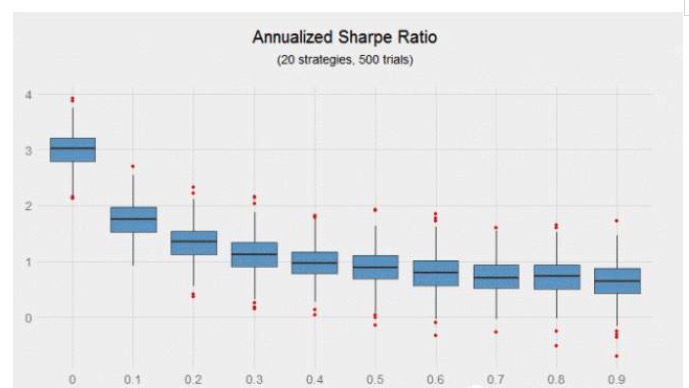

Hasilnya lebih jelas apabila Sharpe Ratio digunakan untuk mengukur ganjaran yang disesuaikan dengan risiko. Dengan 20 strategi yang mempunyai nisbah Sharpe tahunan sebanyak 0.6 dengan faktor hubungan antara satu sama lain 0, kombinasi ini menghasilkan nisbah Sharpe tahunan sebanyak 3, dan dengan 20 strategi yang mempunyai nisbah Sharpe tahunan sebanyak 0.6 dengan faktor hubungan antara satu sama lain sebanyak 0.9, kombinasi ini menghasilkan nisbah Sharpe tahunan sebanyak 0.64, yang pertama adalah 370% lebih tinggi daripada yang terakhir.

Yang perlu diperhatikan dalam grafik di atas adalah bahawa kadar Sharp menurun dengan cepat apabila strategi semakin relevan. Dengan peningkatan faktor relevan dari 0 ke 0.2, kadar Sharp menurun sebanyak 56%.

Walaupun mempunyai nisbah Sharp yang tinggi, strategi gabungan ini mempunyai hampir 50,000 isyarat perdagangan, perbezaan nisbah Sharp dalam gabungan yang berkorelasi sifar masih mengejutkan. Seorang pelabur yang bernasib baik mungkin mendapat nisbah Sharp 3.5 (yang mungkin menjadikan seseorang jutawan) dan pelabur yang tidak bernasib baik yang memegang gabungan yang sama hanya mendapat nisbah Sharp 2.5.

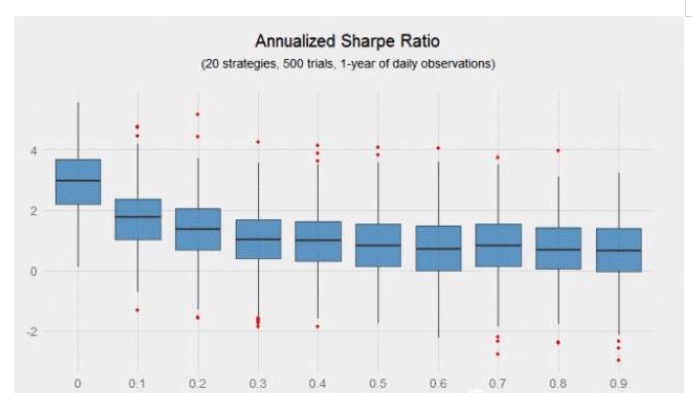

Jelas sekali, semakin banyak sampel pemerhatian, semakin jelas sempadan. Apa yang akan berlaku jika seorang pelabur hanya mempunyai sampel pemerhatian setahun dan bukan sepuluh tahun? Rajah di bawah menunjukkan bahawa perbezaan rasio Sharpe meningkat secara eksponensial dengan peningkatan relevansi) Walaupun terdapat 5000 transaksi, kebanyakan portfolio tidak terlepas dari komponen nasib.

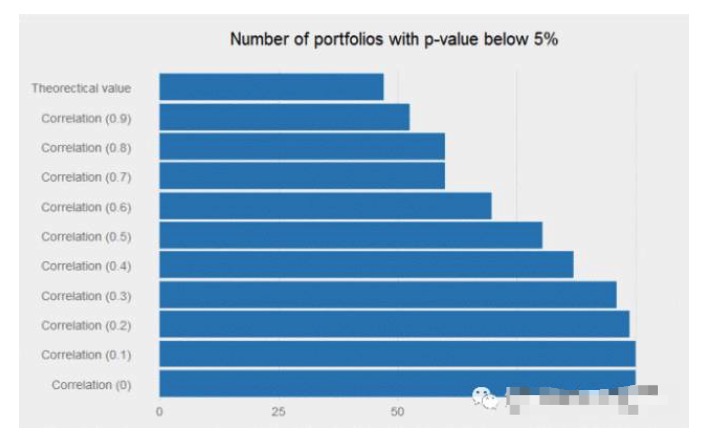

Jika kita mensimulasikan 10,000 strategi individu di atas, berapa peratus p yang diuji kurang daripada 5%? Jawapannya adalah hampir 48%, yang mungkin menyebabkan kebanyakan penyelidik meninggalkan strategi seperti itu sehari-hari (iaitu, strategi dengan nisbah Sharpe tahunan 0.6). Tetapi, jika hubungan antara isyarat cukup rendah, menggabungkan isyarat lemah ini bersama-sama dapat menghasilkan keajaiban, dan aliran pulangan dari gabungan menjadi sangat ketara.

Strategi Sharpe Annualized Ratio 0.6 mungkin ditolak oleh penyelidik kerana tidak menarik dalam perdagangan. Tetapi jika ia mempunyai hubungan yang betul (iaitu rendah) antara isyarat yang ada, ia dapat meningkatkan nilai portfolio dengan baik.

Artikel ini tidak membuka bidang baru, kerana manfaat pelaburan terpencil adalah terkenal di kalangan pelabur. Tetapi ia memang mengingatkan anda bahawa anda tidak perlu melepaskan strategi Sharp Annuity Rate 0.6, mungkin anda boleh menambahkannya ke dalam portofolio strategi anda yang sedia ada, yang akan mengurangkan kecairan portofolio dan membolehkan penggunaan lebih banyak leverage untuk meningkatkan hasil keseluruhan.

Dipetik daripada Private Workshop