Strategi Persilangan Pembalikan Purata Pergerakan

Gambaran keseluruhan

Strategi bergerak rata-rata berbalik melintasi adalah strategi analisis teknikal. Ia menggunakan arah purata bergerak dan hubungan harga saham untuk menilai masa masuk atau keluar dari kedudukan. Khususnya, apabila harga saham kosong ketika melintasi rata-rata bergerak 45 hari dari atas ke bawah; apabila memegang kedudukan kosong 8 hari kemudian; dan kemudian apabila harga saham muncul lagi di bawah melintasi 45 hari purata bergerak.

Prinsip Strategi

Logik utama strategi ini ialah:

- Hitung purata bergerak mudah 45 hari (SMA)

- Apabila harga penutupan melintasi 45 hari purata bergerak dari atas ke bawah, masuklah ke dalam shorting

- memegang kedudukan kosong 8 hari perdagangan selepas kedudukan kosong

- Selepas itu, jika ada isyarat harga melintasi lagi, ia boleh dikosongkan semula

Secara khusus:

- Pertama, kira 45 hari SMA.

- Jika tidak memegang kedudukan kosong dan terdapat isyarat penurunan harga yang melintasi SMA ((harga penutupan SMA hari sebelumnya), masuklah ke dalam posisi kosong

- Jika anda mempunyai 8 hari kosong, anda akan kosongkan.

- Jika tidak memegang kedudukan kosong dan harga melintasi isyarat SMA sekali lagi, dan dengan selang sekurang-kurangnya 8 hari dari kedudukan kosong sebelumnya, ia boleh dikosongkan semula

Dengan logik seperti itu, anda boleh melakukan shorting apabila harga saham secara ketara menembusi purata bergerak ke bawah, dan cutoff loss selepas masa tertentu.

Analisis kelebihan

Strategi ini mempunyai beberapa kelebihan:

- Konsep mudah, mudah difahami dan dilaksanakan

- Dengan menggunakan isyarat purata bergerak, kita dapat melihat bahawa harga saham telah berbalik arah.

- Peraturan kemasukan yang jelas, peraturan penangguhan kerugian

- Anda boleh menyaring beberapa isyarat penembusan palsu

Strategi ini lebih mudah difahami dan diprogramkan daripada strategi lain. Ia juga menggunakan purata bergerak sebagai petunjuk teknikal yang biasa untuk menilai trend harga saham. Apabila harga menembusi purata bergerak, ia sering bermakna bahawa trend jangka pendek bertukar. Oleh itu, ia dapat menangkap beberapa peluang untuk berbalik.

Di samping itu, peraturan masuk dalam strategi dan kaedah berhenti 8 hari tetap juga menjadikan kawalan risiko lebih jelas. Keadaan penembusan palsu juga disaring ke tahap tertentu. Secara keseluruhan, strategi ini mudah digunakan dan mudah dikuasai.

Analisis risiko

Tetapi strategi ini mempunyai beberapa risiko:

- Rata-rata bergerak itu sendiri sangat ketinggalan dan tidak dapat memastikan bahawa setiap penyeberangan adalah titik perubahan trend yang tepat.

- 8 hari adalah masa yang singkat untuk memegang saham dan mungkin tidak dapat menangkap pasaran yang besar.

- Tidak ada pengesahan lanjut mengenai keputusan mengenai isyarat penembusan, mungkin terdapat beberapa kes penembusan palsu.

- Tidak ada titik tolak yang ditetapkan, tidak dapat mengunci keuntungan

Secara khusus, purata bergerak itu sendiri tertinggal dari perubahan harga, oleh itu isyaratnya tidak semestinya tepat. Beberapa penembusan mungkin bersifat sementara dan tidak dapat benar-benar menangkap titik balik.

Di samping itu, tempoh memegang 8 hari adalah lebih pendek. Dalam pasaran saham yang besar, penempatan hentikan kerugian seperti itu mungkin terlalu radikal dan tidak dapat menangkap perubahan besar secara berterusan. Ia juga meningkatkan jumlah transaksi yang berulang masuk dan keluar dari pasaran.

Keputusan strategi mengenai isyarat penembusan hanya bergantung pada hubungan harga dengan purata bergerak. Tidak ada penunjuk atau syarat pengesahan yang lebih banyak untuk memfilter isyarat. Ini berlaku apabila keadaan membuat beberapa penembusan palsu.

Akhirnya, tidak ada titik tolak yang ditetapkan untuk mengunci keuntungan. Oleh itu, keuntungan mungkin dikurangkan sebelum kerugian ditukar menjadi stop loss.

Arah pengoptimuman

Berdasarkan analisis risiko di atas, strategi ini boleh dioptimumkan dalam beberapa arah:

- Tetapkan lebih banyak penunjuk atau syarat pengesahan untuk menapis penembusan palsu

Sebagai contoh, indikator teknikal lain seperti MACD, KD boleh dikonfigurasi, hanya apabila mereka juga menunjukkan isyarat tertentu untuk mengenal pasti pembalikan trend. Atau konfigurasi peningkatan jumlah perdagangan sebagai syarat tambahan.

- Mengkonfigurasi masa pegangan yang disesuaikan

Contohnya apabila harga berjalan melebihi sesuatu amplitudo tetap. Atau apabila indikator lain (seperti MACD) memberi isyarat.

- Tetapkan penangguhan titik geser

Iaitu, pergerakan titik hentian secara beransur-ansur selepas harga bergerak pada kadar tertentu untuk mengunci keuntungan.

- Parameter harian untuk mengoptimumkan purata bergerak

Cuba parameter yang berbeza dan uji untuk mencari parameter yang optimum. Anda juga boleh mengkonfigurasi sistem purata bergerak berganda.

Dengan pengoptimuman ini, anda dapat meningkatkan kualiti isyarat, mengurangkan kebarangkalian penembusan palsu; mendapatkan keuntungan yang lebih baik dari trend; dan mempunyai kawalan risiko yang lebih kuat. Dengan itu, anda mungkin dapat memperoleh prestasi strategi yang lebih baik.

ringkaskan

Strategi pergerakan rata-rata berbalik melintasi adalah strategi perdagangan garis pendek yang sangat mudah dan praktikal. Ia menggunakan purata bergerak, penunjuk teknikal yang terkenal, untuk menilai sama ada harga saham menunjukkan isyarat perubahan trend jangka pendek. Ia mempunyai kelebihan seperti mudah difahami, mudah dilaksanakan, risiko boleh dikawal.

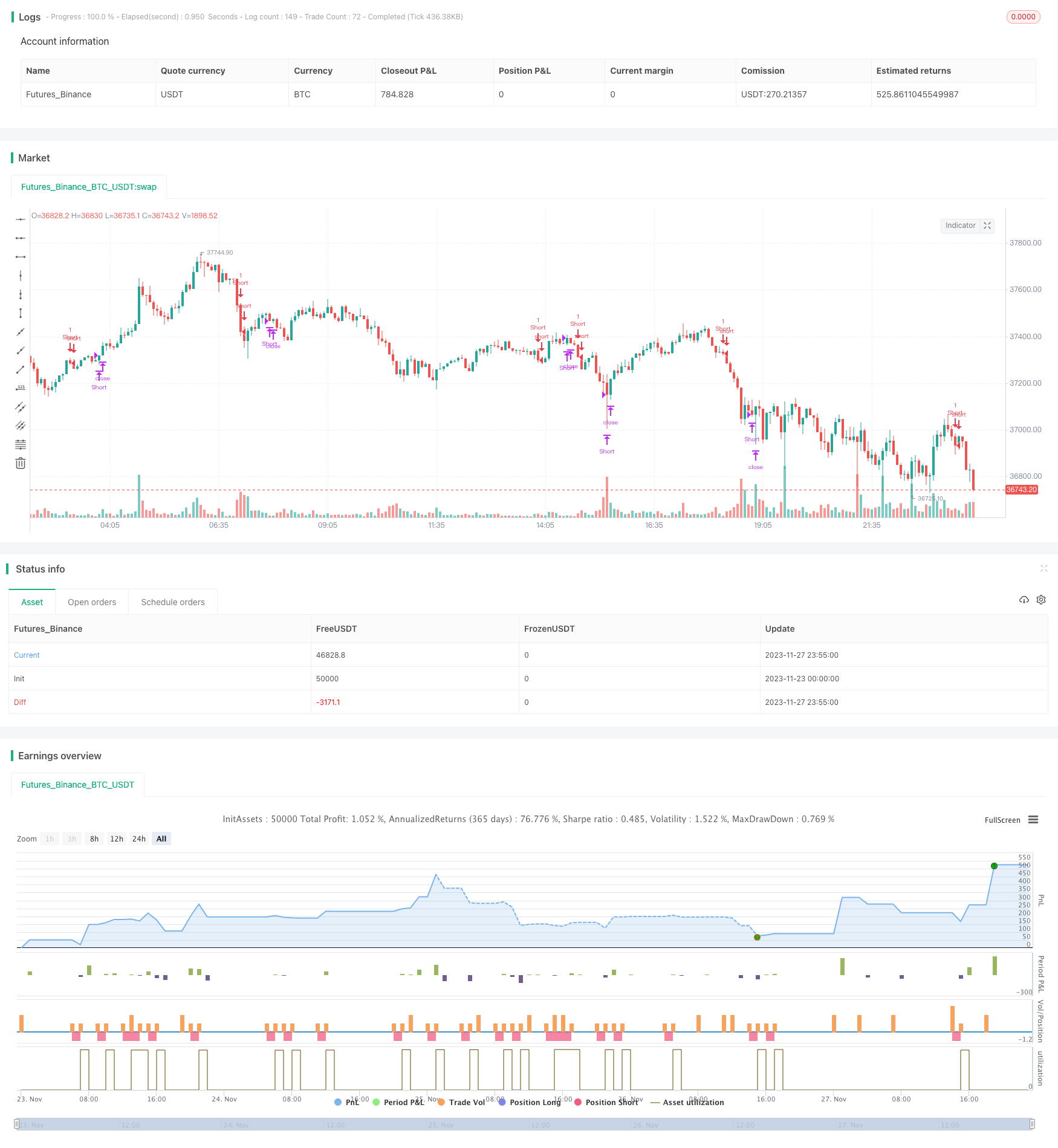

/*backtest

start: 2023-11-23 00:00:00

end: 2023-11-28 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Moving Average Reverse Crossover Strategy", overlay=true)

// Calculate the 45-day moving average

ma_length = 45

ma = ta.sma(close, ma_length)

// Track position entry and entry bar

var bool in_short_position = na

var int entry_bar = na

var int exit_bar = na

// Entry condition: Close price crosses below the 45-day moving average to enter the short position

if (not in_short_position and ta.crossunder(close, ma) and not na(ma[1]) and close < ma and close[1] > ma[1])

in_short_position := true

entry_bar := bar_index

// Exit condition: Close the short position after holding for 8 trading days

if (in_short_position and bar_index - entry_bar >= 8)

in_short_position := false

exit_bar := bar_index

// Re-entry condition: Wait for price to cross below the 45-day moving average again

if (not in_short_position and ta.crossunder(close, ma) and not na(ma[1]) and close < ma and close[1] < ma[1] and (na(exit_bar) or bar_index - exit_bar >= 8))

in_short_position := true

entry_bar := bar_index

// Execute short entry and exit

if (in_short_position)

strategy.entry("Short", strategy.short)

if (not in_short_position)

strategy.close("Short")