Strategi ini adalah dua arah adaptif julat penapisan strategi penjejakan momentum

Penulis:ChaoZhang, Tarikh: 2024-01-24 11:31:51Tag:

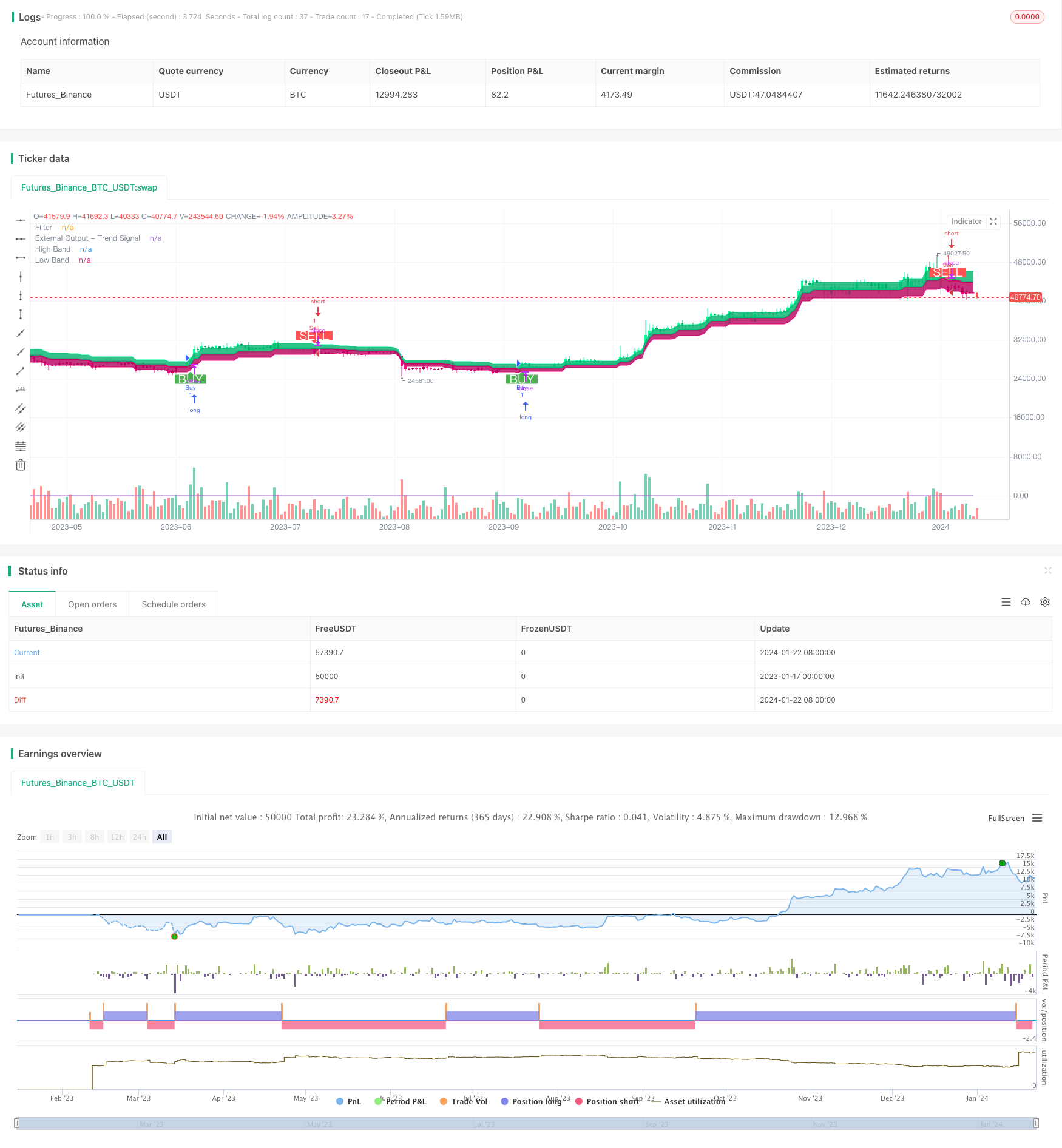

Ringkasan

Strategi ini adalah strategi penjejakan momentum penapisan julat adaptif dua hala. Ia menggunakan penapisan julat adaptif untuk mengesan turun naik harga dan menggabungkan penunjuk jumlah untuk menentukan arah nilai, untuk melaksanakan pembelian rendah dan penjualan tinggi.

Prinsip Strategi

-

Menggunakan penapis julat adaptif untuk mengesan turun naik harga. Saiz penapis disesuaikan secara adaptif mengikut tempoh julat, kuantiti dan skala yang ditakrifkan oleh pengguna.

-

Terdapat dua jenis penapis: Tipe 1 dan Tipe 2. Tipe 1 adalah jenis penjejakan julat standard, dan Tipe 2 adalah jenis penyusutan langkah.

-

Tentukan arah turun naik harga berdasarkan hubungan antara penapis dan harga penutupan. Di atas rel atas adalah bullish, dan di bawah rel bawah adalah bearish.

-

Digabungkan dengan kenaikan dan kejatuhan harga penutupan berbanding hari sebelumnya, menentukan arah nilai.

-

Mengeluarkan isyarat beli apabila harga menembusi trek atas dan nilai meningkat; Mengeluarkan isyarat jual apabila harga menembusi trek bawah dan nilai jatuh.

Analisis Kelebihan

-

Penapis julat adaptif dapat menangkap turun naik pasaran dengan tepat.

-

Dua jenis penapis boleh memenuhi pilihan perdagangan yang berbeza.

-

Menggabungkan penunjuk jumlah dapat mengenal pasti arah nilai dengan berkesan.

-

Strategi ini fleksibel dan parameter boleh disesuaikan mengikut keadaan pasaran.

-

Logik syarat dagangan yang boleh disesuaikan.

Analisis Risiko

-

Tetapan parameter yang tidak betul boleh menyebabkan perdagangan berlebihan atau hilang.

-

Isyarat keluar mempunyai kelewatan tertentu.

-

Penunjuk jumlah mempunyai risiko tertentu untuk berhenti.

-

Jangkauan pemutus cenderung untuk terperangkap.

Pencegahan risiko:

-

Pilih kombinasi parameter yang sesuai dan sesuaikan dengan tepat.

-

Gabungkan penunjuk lain untuk mengenal pasti trend.

-

Berdagang dengan berhati-hati di sekitar tahap utama dan pembalikan trend.

Arahan pengoptimuman

-

Uji kombinasi pelbagai saiz julat dan kitaran pelembap untuk mencari kombinasi yang optimum.

-

Cuba pelbagai jenis penapis dan pilih jenis yang anda sukai.

-

Bereksperimen dengan penunjuk jumlah lain atau penunjuk teknikal tambahan.

-

Mengoptimumkan dan menyesuaikan logik keadaan perdagangan untuk mengurangkan perdagangan yang tidak rasional.

-

Menggabungkan teorema pasaran untuk menetapkan saiz kedudukan adaptif.

/*backtest

start: 2023-01-17 00:00:00

end: 2024-01-23 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Range Filter [DW] & Labels", shorttitle="RF [DW] & Labels", overlay=true)

//Conditional Sampling EMA Function

Cond_EMA(x, cond, n)=>

var val = array.new_float(0)

var ema_val = array.new_float(1)

if cond

array.push(val, x)

if array.size(val) > 1

array.remove(val, 0)

if na(array.get(ema_val, 0))

array.fill(ema_val, array.get(val, 0))

array.set(ema_val, 0, (array.get(val, 0) - array.get(ema_val, 0))*(2/(n + 1)) + array.get(ema_val, 0))

EMA = array.get(ema_val, 0)

EMA

//Conditional Sampling SMA Function

Cond_SMA(x, cond, n)=>

var vals = array.new_float(0)

if cond

array.push(vals, x)

if array.size(vals) > n

array.remove(vals, 0)

SMA = array.avg(vals)

SMA

//Standard Deviation Function

Stdev(x, n)=>

sqrt(Cond_SMA(pow(x, 2), 1, n) - pow(Cond_SMA(x, 1, n), 2))

//Range Size Function

rng_size(x, scale, qty, n)=>

ATR = Cond_EMA(tr(true), 1, n)

AC = Cond_EMA(abs(x - x[1]), 1, n)

SD = Stdev(x, n)

rng_size = scale=="Pips" ? qty*0.0001 : scale=="Points" ? qty*syminfo.pointvalue : scale=="% of Price" ? close*qty/100 : scale=="ATR" ? qty*ATR :

scale=="Average Change" ? qty*AC : scale=="Standard Deviation" ? qty*SD : scale=="Ticks" ? qty*syminfo.mintick : qty

//Two Type Range Filter Function

rng_filt(h, l, rng_, n, type, smooth, sn, av_rf, av_n)=>

rng_smooth = Cond_EMA(rng_, 1, sn)

r = smooth ? rng_smooth : rng_

var rfilt = array.new_float(2, (h + l)/2)

array.set(rfilt, 1, array.get(rfilt, 0))

if type=="Type 1"

if h - r > array.get(rfilt, 1)

array.set(rfilt, 0, h - r)

if l + r < array.get(rfilt, 1)

array.set(rfilt, 0, l + r)

if type=="Type 2"

if h >= array.get(rfilt, 1) + r

array.set(rfilt, 0, array.get(rfilt, 1) + floor(abs(h - array.get(rfilt, 1))/r)*r)

if l <= array.get(rfilt, 1) - r

array.set(rfilt, 0, array.get(rfilt, 1) - floor(abs(l - array.get(rfilt, 1))/r)*r)

rng_filt1 = array.get(rfilt, 0)

hi_band1 = rng_filt1 + r

lo_band1 = rng_filt1 - r

rng_filt2 = Cond_EMA(rng_filt1, rng_filt1 != rng_filt1[1], av_n)

hi_band2 = Cond_EMA(hi_band1, rng_filt1 != rng_filt1[1], av_n)

lo_band2 = Cond_EMA(lo_band1, rng_filt1 != rng_filt1[1], av_n)

rng_filt = av_rf ? rng_filt2 : rng_filt1

hi_band = av_rf ? hi_band2 : hi_band1

lo_band = av_rf ? lo_band2 : lo_band1

[hi_band, lo_band, rng_filt]

//-----------------------------------------------------------------------------------------------------------------------------------------------------------------

//Inputs

//-----------------------------------------------------------------------------------------------------------------------------------------------------------------

//Filter Type

f_type = input(defval="Type 1", options=["Type 1", "Type 2"], title="Filter Type")

//Movement Source

mov_src = input(defval="Close", options=["Wicks", "Close"], title="Movement Source")

//Range Size Inputs

rng_qty = input(defval=2.618, minval=0.0000001, title="Range Size")

rng_scale = input(defval="Average Change", options=["Points", "Pips", "Ticks", "% of Price", "ATR", "Average Change", "Standard Deviation", "Absolute"], title="Range Scale")

//Range Period

rng_per = input(defval=14, minval=1, title="Range Period (for ATR, Average Change, and Standard Deviation)")

//Range Smoothing Inputs

smooth_range = input(defval=true, title="Smooth Range")

smooth_per = input(defval=27, minval=1, title="Smoothing Period")

//Filter Value Averaging Inputs

av_vals = input(defval=true, title="Average Filter Changes")

av_samples = input(defval=2, minval=1, title="Number Of Changes To Average")

//-----------------------------------------------------------------------------------------------------------------------------------------------------------------

//Definitions

//-----------------------------------------------------------------------------------------------------------------------------------------------------------------

//High And Low Values

h_val = mov_src=="Wicks" ? high : close

l_val = mov_src=="Wicks" ? low : close

//Range Filter Values

[h_band, l_band, filt] = rng_filt(h_val, l_val, rng_size((h_val + l_val)/2, rng_scale, rng_qty, rng_per), rng_per, f_type, smooth_range, smooth_per, av_vals, av_samples)

//Direction Conditions

var fdir = 0.0

fdir := filt > filt[1] ? 1 : filt < filt[1] ? -1 : fdir

upward = fdir==1 ? 1 : 0

downward = fdir==-1 ? 1 : 0

//Colors

filt_color = upward ? #05ff9b : downward ? #ff0583 : #cccccc

bar_color = upward and (close > filt) ? (close > close[1] ? #05ff9b : #00b36b) :

downward and (close < filt) ? (close < close[1] ? #ff0583 : #b8005d) : #cccccc

//-----------------------------------------------------------------------------------------------------------------------------------------------------------------

//Outputs

//-----------------------------------------------------------------------------------------------------------------------------------------------------------------

//Filter Plot

filt_plot = plot(filt, color=filt_color, transp=0, linewidth=3, title="Filter")

//Band Plots

h_band_plot = plot(h_band, color=#05ff9b, transp=100, title="High Band")

l_band_plot = plot(l_band, color=#ff0583, transp=100, title="Low Band")

//Band Fills

fill(h_band_plot, filt_plot, color=#00b36b, transp=85, title="High Band Fill")

fill(l_band_plot, filt_plot, color=#b8005d, transp=85, title="Low Band Fill")

//Bar Color

barcolor(bar_color)

//External Trend Output

plot(fdir, transp=100, editable=false, display=display.none, title="External Output - Trend Signal")

// Trading Conditions Logic

longCond = close > filt and close > close[1] and upward > 0 or close > filt and close < close[1] and upward > 0

shortCond = close < filt and close < close[1] and downward > 0 or close < filt and close > close[1] and downward > 0

CondIni = 0

CondIni := longCond ? 1 : shortCond ? -1 : CondIni[1]

longCondition = longCond and CondIni[1] == -1

shortCondition = shortCond and CondIni[1] == 1

// Strategy Entry and Exit

strategy.entry("Buy", strategy.long, when = longCondition)

strategy.entry("Sell", strategy.short, when = shortCondition)

strategy.close("Buy", when = shortCondition)

strategy.close("Sell", when = longCondition)

// Plot Buy and Sell Labels

plotshape(longCondition, title = "Buy Signal", text ="BUY", textcolor = color.white, style=shape.labelup, size = size.normal, location=location.belowbar, color = color.green, transp = 0)

plotshape(shortCondition, title = "Sell Signal", text ="SELL", textcolor = color.white, style=shape.labeldown, size = size.normal, location=location.abovebar, color = color.red, transp = 0)

// Alerts

alertcondition(longCondition, title="Buy Alert", message = "BUY")

alertcondition(shortCondition, title="Sell Alert", message = "SELL")

- RSI dan Strategi Penembusan Purata Bergerak

- Strategi Pengesanan EMA

- Trend Mengikut Strategi Berdasarkan Purata Bergerak

- Strategi Dagangan Kuantitatif Berasaskan Jarak Jarak Pasar SMA Crossover Ichimoku

- Strategi Pengesanan Trend Stop Loss Take Profit

- Strategi Ujian Belakang Pembebasan dua arah sumbu sifar Qstick Indicator

- Strategi Perdagangan Crossover Purata Bergerak

- Strategi Perbezaan Purata Bergerak

- Strategi Dagangan Frekuensi Tinggi Pembalikan Berdasarkan Garis Bayangan

- Strategi Dagangan Kuantitatif Berdasarkan RSI Regresi Linear

- Strategi Pengesanan Trend Purata Bergerak Berganda

- Strategi Penembusan Kuasa

- RSI CCI Williams%R Strategi Perdagangan Kuantitatif

- Strategi Dagangan Momentum yang Disesuaikan dengan Risiko Dinamik

- Strategi Dagangan Crossover Momentum Moving Average

- Bollinger Band Limit Market Maker Strategi

- Strategi Renko untuk Purata Moving Jangka Panjang

- Pengendalian transaksi baru dalam talian

- Strategi Dagangan Renko Pengesanan Trend Dua Arah

- Strategi garis tindak balas purata bergerak dan tak terhingga