Strategi Dagangan Kuantitatif Berasaskan Jarak Jarak Pasar SMA Crossover Ichimoku

Penulis:ChaoZhang, Tarikh: 2024-01-24 14:21:42Tag:

Ringkasan

Strategi ini dinamakan

Prinsip

Strategi ini berdasarkan prinsip-prinsip berikut:

-

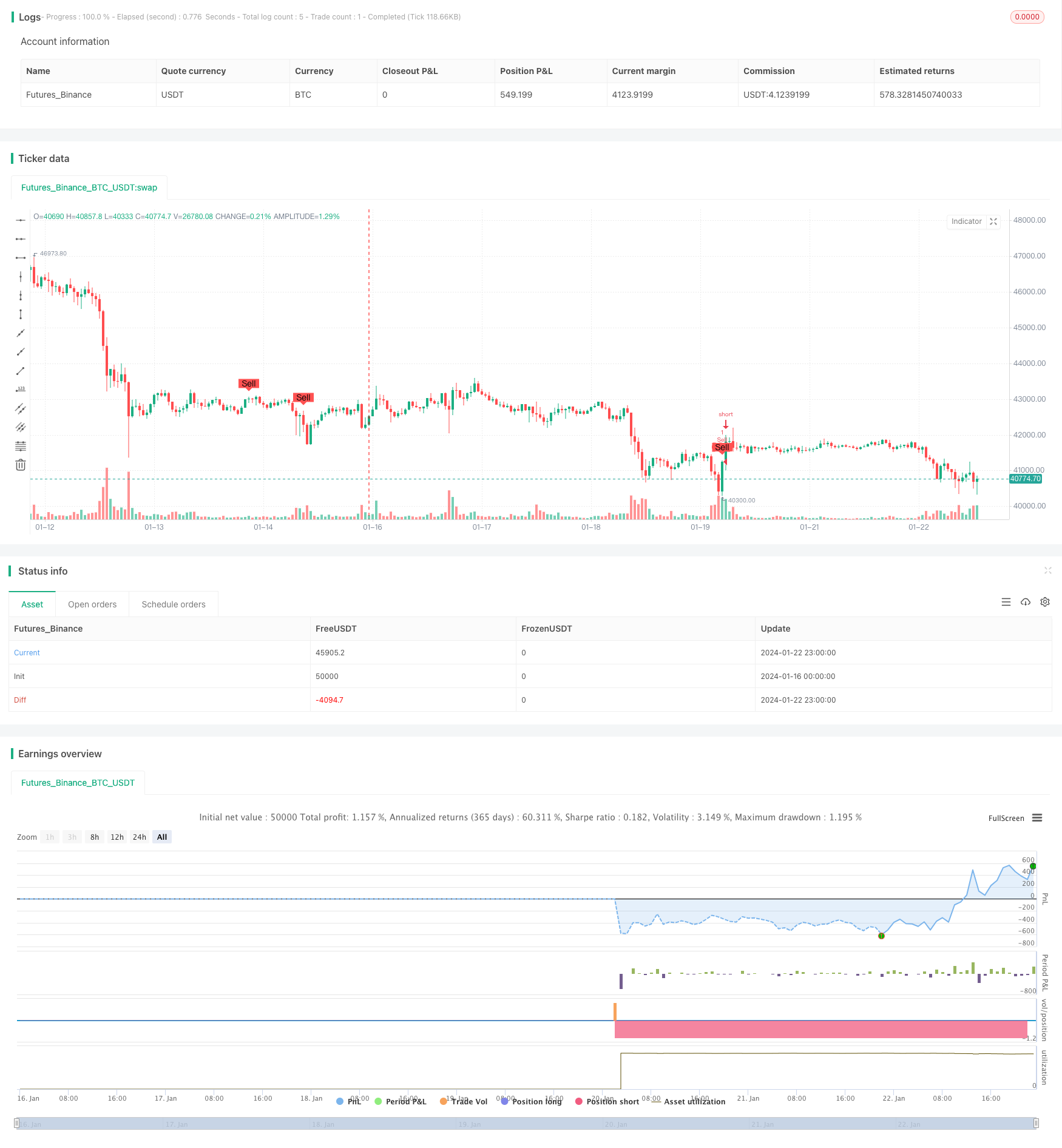

Gunakan garis SMA dengan parameter yang berbeza untuk membina isyarat perdagangan salib emas dan salib mati. Isyarat beli dihasilkan apabila SMA jangka pendek melintasi SMA jangka panjang, dan isyarat jual dihasilkan apabila SMA jangka pendek melintasi di bawah SMA jangka panjang.

-

Gunakan indikator carta awan Ichimoku untuk menentukan kedalaman dan trend pasaran. Isyarat beli hanya dihasilkan apabila harga penutupan lebih tinggi daripada rentang utama A dan rentang utama B carta awan, dan isyarat jual hanya dihasilkan apabila harga penutupan lebih rendah daripada rentang A dan rentang B, yang menapis kebanyakan isyarat palsu.

-

Gunakan penunjuk jumlah dagangan untuk menapis isyarat palsu dengan jumlah yang rendah. Isyarat beli dan jual hanya dihasilkan apabila jumlah dagangan lebih besar daripada jumlah purata dalam tempoh tertentu.

-

Gunakan fungsi grafik untuk menandakan kedudukan isyarat beli dan jual pada carta.

Dengan cara ini, strategi mengambil kira trend jangka pendek dan jangka panjang, penunjuk kedalaman pasaran dan penunjuk jumlah dagangan untuk mengoptimumkan keputusan dagangan.

Analisis Kelebihan

Kelebihan strategi ini termasuk:

- Gunakan SMA emas dan silang mati untuk menjana isyarat beli dan jual asas, mengelakkan terlalu banyak kerumitan.

- Gunakan carta awan Ichimoku untuk menentukan kedalaman pasaran dan trend jangka menengah dan panjang, yang dapat menapis bunyi bising dengan berkesan.

- Menggabungkan penunjuk jumlah dagangan untuk mengelakkan pecah palsu dengan jumlah yang rendah.

- Ruang penyesuaian parameter yang besar untuk pengoptimuman di pasaran yang berbeza.

- Logik yang jelas dan mudah difahami dan diubah.

- Secara intuitif memaparkan isyarat beli dan jual untuk kemudahan ujian strategi dan pengoptimuman.

Analisis Risiko

Risiko strategi ini juga termasuk:

- Garis SMA boleh dengan mudah menghasilkan isyarat yang mengelirukan dan memerlukan penapis.

- Kesan carta awan Ichimoku menilai struktur pasaran bergantung pada tetapan parameter.

- Kesan pembesaran jumlah dagangan boleh mengganggu penilaian penunjuk jumlah.

- Tren dan pasaran berayun memerlukan tetapan parameter yang berbeza.

- Ada sedikit tempoh.

Risiko ini boleh dikurangkan dengan mengoptimumkan parameter seperti SMA, Ichimoku, jumlah, dan memilih produk perdagangan yang sesuai.

Arahan pengoptimuman

Strategi ini boleh dioptimumkan dengan beberapa cara:

- Uji lebih banyak penunjuk MA seperti EMA, VIDYA, dll.

- Cuba seting parameter Ichimoku yang berbeza.

- Gunakan penunjuk momentum untuk penilaian tambahan.

- Tambahkan mekanisme stop loss.

- Mengoptimumkan parameter untuk pasaran dan produk yang berbeza.

- Gunakan pembelajaran mesin untuk mengoptimumkan parameter secara dinamik.

Kesimpulan

Strategi ini mengintegrasikan crossover SMA, penunjuk kedalaman pasaran dan penunjuk jumlah untuk membentuk strategi perdagangan kuantitatif yang agak stabil dan boleh dipercayai. Ia boleh dioptimumkan lagi melalui penyesuaian parameter, menambah penunjuk teknikal baru, dll. Hasil backtest dan langsung menjanjikan. Ringkasnya, strategi ini memberikan kes pembelajaran yang baik untuk pemula.

/*backtest

start: 2024-01-16 00:00:00

end: 2024-01-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("SMA Crossover with Ichimoku & Volume", shorttitle="SCIV", overlay=true)

// Define the length of SMA

shortSmaLength = input(14, title="Short SMA Length")

longSmaLength = input(21, title="Long SMA Length")

volumeLength = input(20, title="Volume Moving Average Length")

// Calculate the SMA and Volume MA

shortSma = sma(close, shortSmaLength)

longSma = sma(close, longSmaLength)

volumeMa = sma(volume, volumeLength)

// Define the lengths of the Ichimoku Cloud components

tenkanLength = input(9, title="Tenkan Length")

kijunLength = input(26, title="Kijun Length")

senkouBLength = input(52, title="Senkou B Length")

displacement = input(26, title="Displacement")

// Calculate the Ichimoku Cloud components

tenkan = (highest(high, tenkanLength) + lowest(low, tenkanLength)) / 2

kijun = (highest(high, kijunLength) + lowest(low, kijunLength)) / 2

senkouA = (tenkan + kijun) / 2

senkouB = (highest(high, senkouBLength) + lowest(low, senkouBLength)) / 2

// Define the conditions for entry and exit with Ichimoku filter and Volume filter

buyEntry = crossover(shortSma, longSma) and close > senkouA[displacement] and close > senkouB[displacement] and volume > volumeMa

sellEntry = crossunder(shortSma, longSma) and close < senkouA[displacement] and close < senkouB[displacement] and volume > volumeMa

// Plot buy/sell conditions on the chart for visual inspection

plotshape(buyEntry, style=shape.labelup, location=location.belowbar, color=color.green, text="Buy", size=size.small)

plotshape(sellEntry, style=shape.labeldown, location=location.abovebar, color=color.red, text="Sell", size=size.small)

// Execute the strategy

if (buyEntry)

strategy.entry("Buy", strategy.long)

if (sellEntry)

strategy.entry("Sell", strategy.short)

- Strategi Dagangan Kuantitatif Gabungan Berbilang Penunjuk

- Contrarian Donchian Channel Touch Entry Strategy dengan jeda selepas Stop Loss dan Trailing Stop Loss

- Strategi Dagangan Jangka Pendek Indikator Single Candle Intraday Combo

- Strategi Perdagangan Crossover Purata Bergerak

- RSI Bollinger Bands Strategi Perdagangan

- Trend Mengikut Strategi Berdasarkan EMA Berganda

- Strategi Penembusan Purata Bergerak Berganda

- RSI dan Strategi Penembusan Purata Bergerak

- Strategi Pengesanan EMA

- Trend Mengikut Strategi Berdasarkan Purata Bergerak

- Strategi Pengesanan Trend Stop Loss Take Profit

- Strategi Ujian Belakang Pembebasan dua arah sumbu sifar Qstick Indicator

- Strategi Perdagangan Crossover Purata Bergerak

- Strategi Perbezaan Purata Bergerak

- Strategi Dagangan Frekuensi Tinggi Pembalikan Berdasarkan Garis Bayangan

- Strategi Dagangan Kuantitatif Berdasarkan RSI Regresi Linear

- Strategi ini adalah dua arah adaptif julat penapisan strategi penjejakan momentum

- Strategi Pengesanan Trend Purata Bergerak Berganda

- Strategi Penembusan Kuasa

- RSI CCI Williams%R Strategi Perdagangan Kuantitatif