Potensi Pasaran Ichimoku Bullish Cloud Strategi

Penulis:ChaoZhang, Tarikh: 2024-02-02 16:57:46Tag:

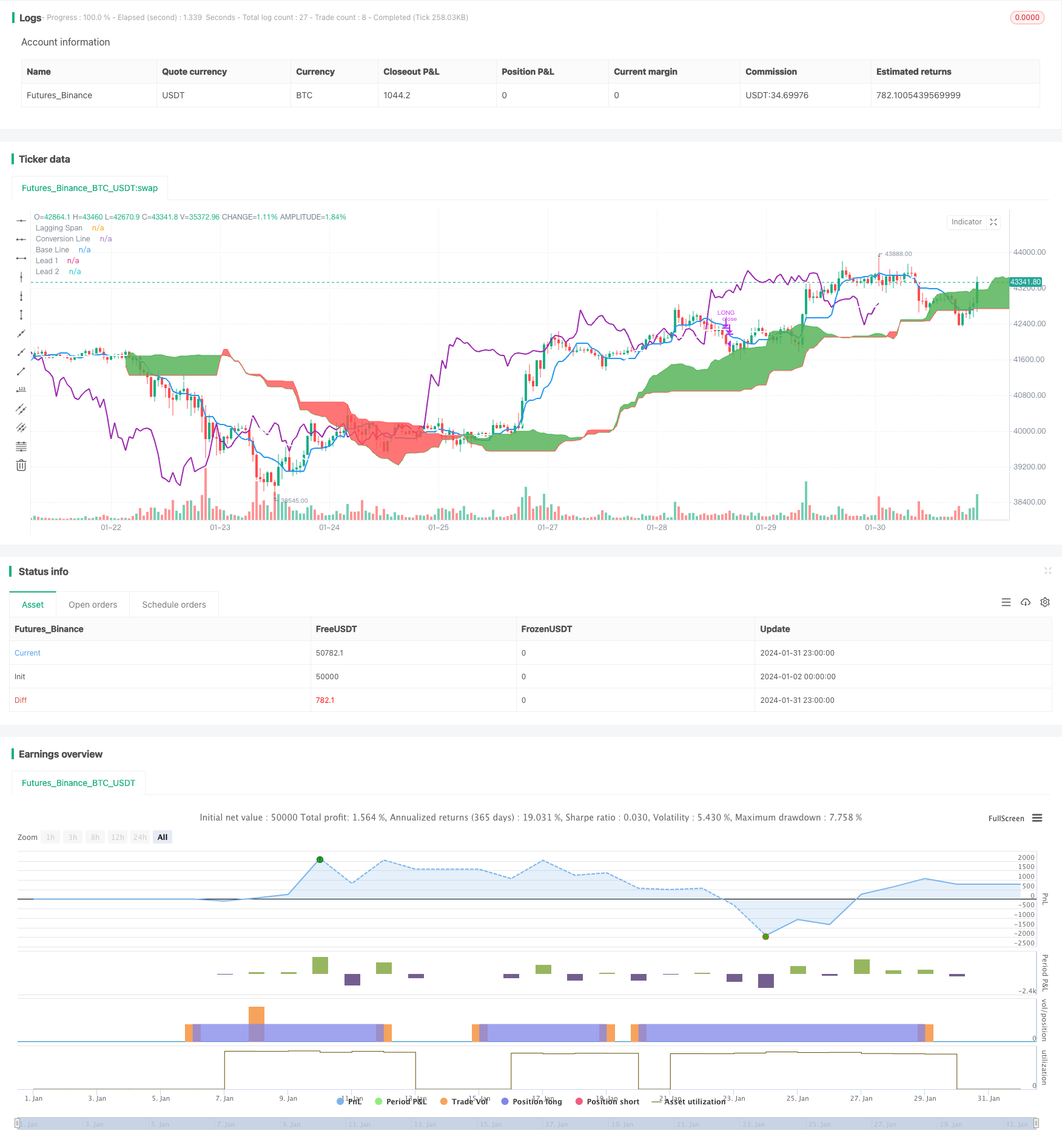

Ringkasan

Strategi ini adalah strategi perdagangan awan Ichimoku yang hanya panjang. Ia menjadi panjang apabila garis penukaran melintasi di atas garis asas, dan menutup kedudukan apabila garis asas melintasi di bawah garis penukaran. Di samping itu, ketika membuka atau menutup kedudukan, ia juga memeriksa Lagging Span untuk melihat sama ada di atas atau di bawah awan.

Logika Strategi

Strategi ini menggunakan beberapa garis dari petunjuk Ichimoku.

Garis penukaran: purata tertinggi dan terendah selama 9 hari yang lalu, mewakili penukaran trend jangka pendek.

Garis asas: purata harga tertinggi dan terendah dalam tempoh 26 hari yang lalu, yang mewakili pergerakan harga purata dalam tempoh itu.

Leading Span A: purata penukaran dan garis asas.

Leading Span B: purata tinggi dan rendah selama 52 hari yang lalu, penunjuk utama untuk trend jangka sederhana hingga panjang.

Lagging Span: Harga penutupan yang tertinggal 26 hari, mewakili momentum trend.

Untuk membuka kedudukan, garis penukaran perlu melintasi di atas garis asas DAN Lagging Span perlu berada di atas awan.

Untuk menutup kedudukan, garis asas perlu melintasi di bawah garis penukaran DAN Lagging Span perlu berada di bawah awan.

Kelebihan Strategi

Menggunakan awan Ichimoku untuk menentukan arah trend dengan tepat.

Menggabungkan beberapa talian mengelakkan isyarat palsu.

Hanya sesuai dengan trend kenaikan jangka panjang kebanyakan mata wang kripto.

Penapisan keadaan yang ketat memberikan isyarat berkualiti tinggi.

Risiko Strategi

Hanya membenarkan kedudukan penuh atau rata, tidak boleh menyesuaikan saiz kedudukan.

Berprestasi sangat baik di pasaran bull tetapi berisiko kerugian besar di pasaran bear.

Parameter lalai yang disesuaikan untuk crypto mungkin memerlukan penyesuaian untuk aset lain.

Lebih sedikit isyarat perdagangan bermakna beberapa peluang boleh terlepas.

Peningkatan

Tambah fungsi saiz kedudukan untuk menutup sebahagian daripada kedudukan apabila kerugian mencapai ambang.

Tambah isyarat jual pendek apabila paras sokongan utama pecah untuk mengurangkan kerugian.

Mengoptimumkan parameter untuk menyesuaikan lebih banyak simbol dan meningkatkan ketahanan.

Tambah stop loss apabila kerugian mencapai tahap untuk mengandungi risiko penurunan.

Ringkasan

Sebagai strategi Ichimoku yang hanya panjang, pendekatan ini dapat dipercayai menentukan pembalikan trend dengan menggabungkan beberapa garis Ichimoku. Ia berfungsi dengan baik untuk aset dengan trend menaik berterusan seperti cryptocurrency. Penambahbaikan lanjut kepada pengurusan risiko seperti stop loss dan saiz kedudukan dapat menjadikan strategi ini lebih mantap di pelbagai persekitaran pasaran dan jenis aset.

/*backtest

start: 2024-01-02 00:00:00

end: 2024-02-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// Simple long-only Ichimoku Cloud Strategy

// Enter position when conversion line crosses base line up, and close it when the opposite happens.

// Additional condition for open / close the trade is lagging span, it should be higher than cloud to open position and below - to close it.

//@version=4

strategy("Ichimoku Cloud Strategy Long Only", shorttitle="Ichimoku Cloud Strategy (long only)", overlay=true )

conversion_length = input(9, minval=1, title="Conversion Line Periods"),

base_length = input(26, minval=1, title="Base Line Periods")

lagging_length = input(52, minval=1, title="Lagging Span 2 Periods"),

delta = input(26, minval=1, title="Delta")

average(len) => avg(lowest(len), highest(len))

conversion_line = average(conversion_length) // tenkan sen - trend

base_line = average(base_length) // kijun sen - movement

lead_line_a = avg(conversion_line, base_line) // senkou span A

lead_line_b = average(lagging_length) // senkou span B

lagging_span = close // chikou span - trend / move power

plot(conversion_line, color=color.blue, linewidth=2, title="Conversion Line")

plot(base_line, color=color.white, linewidth=2, title="Base Line")

plot(lagging_span, offset = -delta, color=color.purple, linewidth=2, title="Lagging Span")

lead_line_a_plot = plot(lead_line_a, offset = delta, color=color.green, title="Lead 1")

lead_line_b_plot = plot(lead_line_b, offset = delta, color=color.red, title="Lead 2")

fill(lead_line_a_plot, lead_line_b_plot, color = lead_line_a > lead_line_b ? color.green : color.red)

// Strategy logic

long_signal = crossover(conversion_line,base_line) and ((lagging_span) > (lead_line_a)) and ((lagging_span) > (lead_line_b))

short_signal = crossover(base_line, conversion_line) and ((lagging_span) < (lead_line_a)) and ((lagging_span) < (lead_line_b))

strategy.entry("LONG", strategy.long, when=strategy.opentrades == 0 and long_signal, alert_message='BUY')

strategy.close("LONG", when=strategy.opentrades > 0 and short_signal, alert_message='SELL')

// === Backtesting Dates === thanks to Trost

testPeriodSwitch = input(true, "Custom Backtesting Dates")

testStartYear = input(2021, "Backtest Start Year")

testStartMonth = input(1, "Backtest Start Month")

testStartDay = input(1, "Backtest Start Day")

testStartHour = input(0, "Backtest Start Hour")

testPeriodStart = timestamp(testStartYear, testStartMonth, testStartDay, testStartHour, 0)

testStopYear = input(2021, "Backtest Stop Year")

testStopMonth = input(12, "Backtest Stop Month")

testStopDay = input(1, "Backtest Stop Day")

testStopHour = input(0, "Backtest Stop Hour")

testPeriodStop = timestamp(testStopYear, testStopMonth, testStopDay, testStopHour, 0)

testPeriod() => true

testPeriod_1 = testPeriod()

isPeriod = testPeriodSwitch == true ? testPeriod_1 : true

// === /END

if not isPeriod

strategy.cancel_all()

strategy.close_all()

- Strategy Lelah Bear Squeeze Momentum

- Ramalan Trend Strategi purata bergerak berganda

- Strategi pembalikan purata bergerak berganda

- Strategi Dagangan Purata Bergerak Penembusan Berganda

- Trend Bolt yang Menyinari Mengikuti Strategi

- Strategi VRSI dan MARSI

- Strategi Stop Loss and Take Profit berdasarkan corak Doji

- Trend Purata Bergerak Eksponen Dual Mengikut Strategi

- DMI Saldo Strategi Beli / Jual

- Strategi Envelope Pergerakan Purata

- EMA RSI Trend Divergensi Tersembunyi Mengikut Strategi

- Strategi Pengesanan Trend Lanjutan Berdasarkan Corak Mengambil dan Penunjuk Kuantitatif

- Strategi Pengesanan Dual AlphaTrend

- Fisher Yurik Mengikuti Strategi Hentian

- Trend Berikutan Strategi Scalping RSI

- Strategi silang spiral dengan pengesahan purata bergerak

- Gold Cross Dead Cross Strategi Perdagangan Kuantitatif

- Strategi purata bergerak berganda 360°

- Strategi Perdagangan Penembusan Terbuka Tinggi Tutup Rendah

- Strategi Dagangan Quant Pergerakan Purata Eksponensial Ganda