Strategi perdagangan salib emas purata bergerak dan salib mati

Gambaran keseluruhan

Strategi perdagangan Forex bergerak adalah strategi perdagangan kuantitatif yang menjejaki persilangan purata bergerak jangka pendek dan jangka panjang (EMA) dan melakukan operasi beli dan jual semasa Forex bergerak dan Forex bergerak. Strategi ini digabungkan dengan indikator MACD untuk membuat keputusan isyarat perdagangan.

Prinsip Strategi

Strategi ini bergantung kepada 12 hari EMA, 26 hari EMA dan MACD. Logiknya ialah:

- Hitung EMA 12 dan EMA 26

- Hitung MACD ((iaitu 12 hari EMA tolak 26 hari EMA)

- Hitung EMA 9 hari MACD sebagai garis isyarat.

- Apabila MACD melalui kabel isyarat, ia menghasilkan isyarat beli.

- Apabila MACD menembusi saluran isyarat, ia menghasilkan isyarat menjual.

- Pada penutupan K kedua yang menghasilkan isyarat, lakukan pembelian atau penjualan yang sepadan.

Selain itu, strategi ini juga menetapkan beberapa syarat penapisan:

- Waktu dagangan adalah setiap hari di luar waktu pasaran.

- Nilai mutlak perbezaan antara MACD dan garis isyarat perlu lebih besar daripada 0.08.

- Hanya satu arah sahaja dibenarkan untuk memegang jawatan.

Analisis kelebihan

Strategi ini digabungkan dengan penyambungan purata bergerak dan penunjuk MACD, yang dapat menangkap titik-titik perubahan tren pasaran dalam jangka pendek dan pertengahan. Kelebihan utama adalah:

- Peraturan-peraturan strategi mudah difahami dan dilaksanakan.

- Parameter penunjuk telah dioptimumkan dan prestasi agak stabil.

- Mengambil kira trend jangka pendek dalam pengesanan dan penarikan diri yang tepat pada masanya.

- Logik urus niaga adalah ketat, mengelakkan transaksi yang tidak sah.

Analisis risiko

Strategi ini mempunyai beberapa risiko:

- Risiko penyesuaian data pengesanan. Dalam penggunaan sebenar, parameter dan nilai had mungkin perlu disesuaikan.

- Risiko kos slippage yang terlalu tinggi disebabkan oleh pertukaran yang kerap.

- Tidak ada pengunduran diri dalam masa yang tepat kerana risiko kerugian.

- “Penggunaan kuantitatif meningkatkan risiko leverage.

Kaedah penanggulangan yang sesuai:

- Parameter pengoptimuman dinamik, menyesuaikan nilai rendah.

- Mempermudahkan peraturan transaksi yang sesuai untuk mengurangkan transaksi yang tidak perlu.

- Ini adalah satu-satunya cara untuk mengesan tanda-tanda pembalikan, ditambah dengan lebih banyak petunjuk.

- Mengendalikan kedudukan dan pengaruh.

Arah pengoptimuman

Strategi ini boleh dioptimumkan dari segi berikut:

- Uji kombinasi purata bergerak dengan tempoh yang lebih lama untuk mencari parameter yang optimum.

- Faktor asas seperti peningkatan prestasi syarikat, peristiwa besar sebagai penapis.

- Ia juga boleh digunakan untuk mengesan masa berbalik trend dengan menggunakan lebih banyak penunjuk seperti Brinks, KDJ dan lain-lain.

- Membangunkan mekanisme berhenti kerugian. Apabila kerugian mencapai titik berhenti kerugian yang telah ditetapkan, berhenti kerugian secara aktif.

- Tambahkan nisbah bahaya untuk mengawal pengunduran maksimum.

ringkaskan

Moving Average Linear Fork Dead Fork menggabungkan strategi perdagangan MACD, membentuk isyarat perdagangan melalui trend yang mudah diikuti, mudah dilaksanakan, dan dikombinasikan dengan keadaan penapisan yang sesuai untuk mengawal risiko, merupakan strategi perdagangan kuantitatif yang berkesan. Strategi ini dapat diperbaiki dengan cara mengoptimumkan parameter, meningkatkan mekanisme hentikan kerugian, dan menggabungkan lebih banyak petunjuk tambahan.

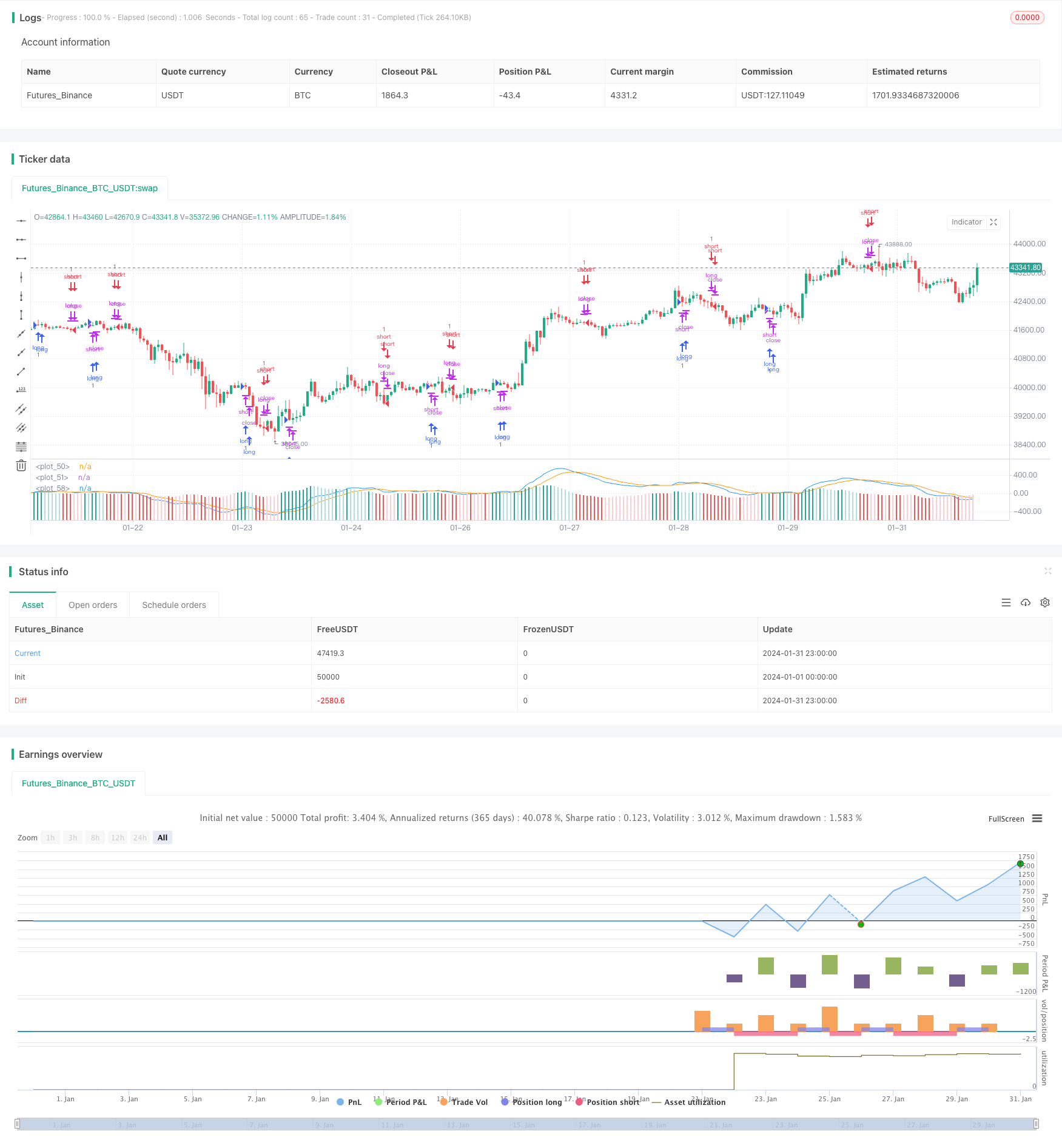

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("EMMA", max_bars_back = 200)

var up1 = #26A69A

var up2 = #B2DFDB

var down1 = #FF5252

var down2 = #FFCDD2

var confirmationLength = 2

var earliest = timestamp("20 Jan 2024 00:00 +0000")

// Regn u

shortEMA = ta.ema(close, 12)

longEMA = ta.ema(close, 26)

macd = shortEMA - longEMA

signal = ta.ema(macd, 9)

delta = macd - signal

absDelta = math.abs(delta)

previousDelta = delta[1]

signalCrossover = ta.crossover(macd, signal)

signalCrossunder = ta.crossunder(macd, signal)

harskiftetdag = hour(time[confirmationLength]) > hour(time)

enterLongSignal = signalCrossover[confirmationLength] and (macd > signal) and (absDelta >= 0.08)

exitLongSignal = signalCrossunder[confirmationLength] and (macd < signal)

enterShortSignal = signalCrossunder[confirmationLength] and (macd < signal) and (absDelta >= 0.08)

exitShortSignal = signalCrossover[confirmationLength] and (macd > signal)

// Så er det tid til at købe noe

qty = math.floor(strategy.equity / close)

if time >= earliest and not harskiftetdag

if exitLongSignal

strategy.close("long")

else if enterLongSignal

strategy.close("short")

strategy.entry("long", strategy.long, qty = qty)

if exitShortSignal

strategy.close("short")

else if enterShortSignal

strategy.close("long")

strategy.entry("short", strategy.short, qty = qty)

// Så er det tid til at vise noe

plot(macd, color=color.blue)

plot(signal, color=color.orange)

// bgcolor(color = delta > 0.1 ? color.new(color.green, 90) : color.new(color.green, 100))

// bgcolor(color = signalCrossover ? color.purple : signalCrossunder ? color.aqua : color.new(color.green, 100))

histogramColor = delta > 0 ? (previousDelta < delta ? up1 : up2) : (previousDelta > delta ? down1 : down2)

plot(

delta,

style=plot.style_columns,

color=histogramColor

)