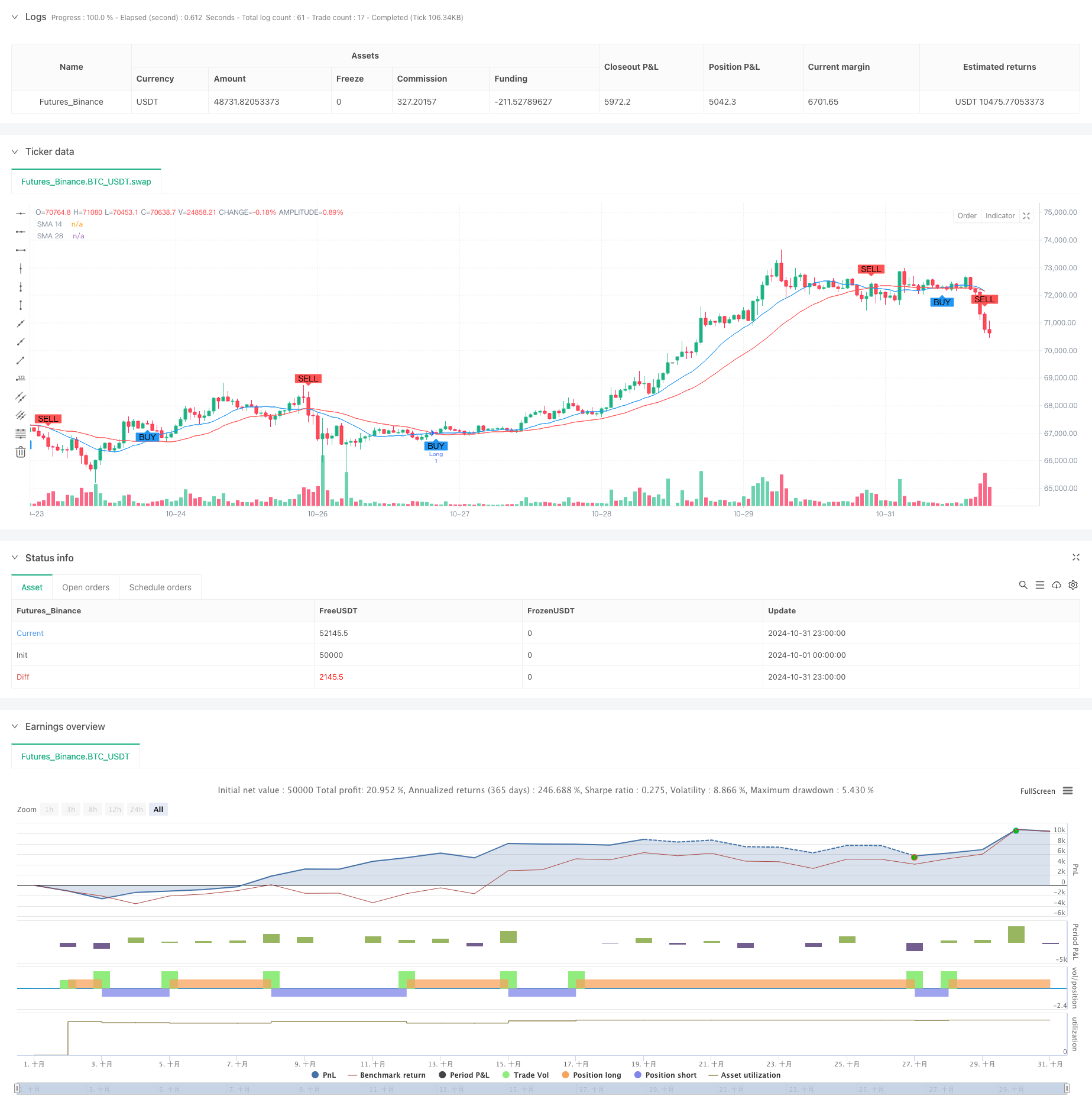

Gambaran keseluruhan

Ini adalah strategi perdagangan beradaptasi sendiri berdasarkan isyarat silang dua garis rata. Strategi ini menggunakan isyarat perdagangan yang dihasilkan oleh purata bergerak sederhana (SMA) 14 dan 28 kitaran, dan menggabungkan mekanisme berhenti dan berhenti yang boleh disesuaikan, untuk mencapai pengurusan imbangan risiko dan keuntungan. Strategi ini menggunakan kaedah pengurusan dana tetap, dengan modal awal 2000 dan 200 untuk setiap perdagangan.

Prinsip Strategi

Logik teras strategi ini adalah berdasarkan hubungan silang antara purata bergerak sederhana dari dua tempoh yang berbeza. Apabila purata jangka pendek (peringkat 14) melintasi rata-rata jangka panjang (peringkat 28) melintasi, ia akan menghasilkan isyarat banyak; apabila purata jangka pendek melintasi rata-rata jangka panjang (peringkat 28) melintasi, ia akan menghasilkan isyarat kosong.

Kelebihan Strategik

- Kejelasan isyarat: isyarat yang dihasilkan menggunakan persilangan garis rata jelas dan intuitif, mengelakkan penilaian subjektif.

- Pengendalian risiko yang sempurna: Kedudukan stop loss yang ditetapkan dengan peratusan, dapat disesuaikan secara automatik dengan harga pasaran, lebih sesuai dengan keadaan pasaran yang berbeza.

- Pengurusan dana yang munasabah: Menggunakan pembahagian dana tetap, mengelakkan risiko yang disebabkan oleh pengaruh yang berlebihan.

- Kesan visual yang baik: Strategi menunjukkan isyarat perdagangan dan pergerakan garis rata pada carta, yang memudahkan pedagang untuk memahami dan memantau.

- Parameter boleh disesuaikan: parameter Stop Loss Stop Stop boleh disesuaikan mengikut keadaan pasaran yang berbeza dan pilihan risiko peribadi.

Risiko Strategik

- Risiko pasaran bergolak: Dalam pasaran bergolak, persilangan garis rata-rata yang kerap boleh menyebabkan peningkatan isyarat palsu.

- Risiko slippage: Dalam keadaan pasaran yang tidak menentu, harga sebenar mungkin berbeza dengan harga isyarat.

- Stop loss margin tetap: Walaupun kedudukan stop loss akan berubah mengikut harga, peratusan tetap mungkin tidak sesuai untuk semua keadaan pasaran.

- Kecekapan penggunaan dana: Pengedaran dana tetap boleh menyebabkan penggunaan dana yang tidak cekap dalam keadaan tertentu.

Arah pengoptimuman strategi

- Memperkenalkan penapis trend: Indikator penilaian trend tambahan seperti MACD atau RSI boleh ditambah untuk mengurangkan isyarat palsu.

- Mekanisme Hentian Bergerak: Rasio Hentian boleh disesuaikan secara dinamik mengikut turun naik pasaran, meningkatkan daya serap strategi.

- Pengurusan modal yang optimum: boleh memperkenalkan kaedah pengurusan kedudukan berdasarkan kadar turun naik untuk meningkatkan kecekapan penggunaan dana.

- Menambah penapis masa: anda boleh menambah sekatan tempoh perdagangan untuk mengelakkan tempoh masa yang lebih bergelombang.

- Memperkenalkan kawalan penarikan balik: anda boleh menetapkan had penarikan balik maksimum dan menghentikan perdagangan apabila penarikan balik tertentu dicapai.

ringkaskan

Ini adalah strategi perdagangan yang jelas dan logik. Ia menyediakan isyarat perdagangan melalui persilangan dua garis sejajar, dengan mekanisme henti rugi yang disesuaikan, menangkap peluang perdagangan dan mengawal risiko. Walaupun ada ruang untuk pengoptimuman strategi, reka bentuk keseluruhan sesuai dengan prinsip asas perdagangan kuantitatif. Dengan arah pengoptimuman yang disarankan, kestabilan dan keuntungan strategi dijangka akan meningkat lagi.

/*backtest

start: 2024-10-01 00:00:00

end: 2024-10-31 23:59:59

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('My Custom Strategy', overlay = true)

// Parámetros de las SMAs (Medias Móviles Simples)

sma14 = ta.sma(close, 14)

sma28 = ta.sma(close, 28)

// Stop Loss y Take Profit configurables

stop_loss_percent = input.float(2, title="Stop Loss %", minval=0.1, step=0.1)

take_profit_percent = input.float(4, title="Take Profit %", minval=0.1, step=0.1)

// Cálculo de stop loss y take profit

stop_loss = close * (1 - stop_loss_percent / 100)

take_profit = close * (1 + take_profit_percent / 100)

// Condiciones de entrada para compra (long)

longCondition = ta.crossover(sma14, sma28)

if (longCondition)

strategy.entry('Long', strategy.long, stop=stop_loss, limit=take_profit)

plotshape(series=longCondition, color=color.new(color.blue, 0), style=shape.labelup, location=location.belowbar, text="BUY")

// Condiciones de entrada para venta (short)

shortCondition = ta.crossunder(sma14, sma28)

if (shortCondition)

strategy.entry('Short', strategy.short, stop=stop_loss, limit=take_profit)

plotshape(series=shortCondition, color=color.new(color.red, 0), style=shape.labeldown, location=location.abovebar, text="SELL")

// Visualización de las SMAs en el gráfico

plot(sma14, color=color.blue, title="SMA 14")

plot(sma28, color=color.red, title="SMA 28")