Gambaran keseluruhan

Strategi ini adalah sistem perdagangan untuk mengesan trend berdasarkan isyarat persilangan EMA 9 dan 20. Dengan memantau hubungan persilangan antara EMA 9 yang cepat dan EMA 20 yang perlahan, strategi ini menangkap masa perubahan trend pasaran. Strategi ini menggunakan cara perdagangan berprogram dan beroperasi secara automatik, yang dapat menghalang gangguan emosi manusia dengan berkesan.

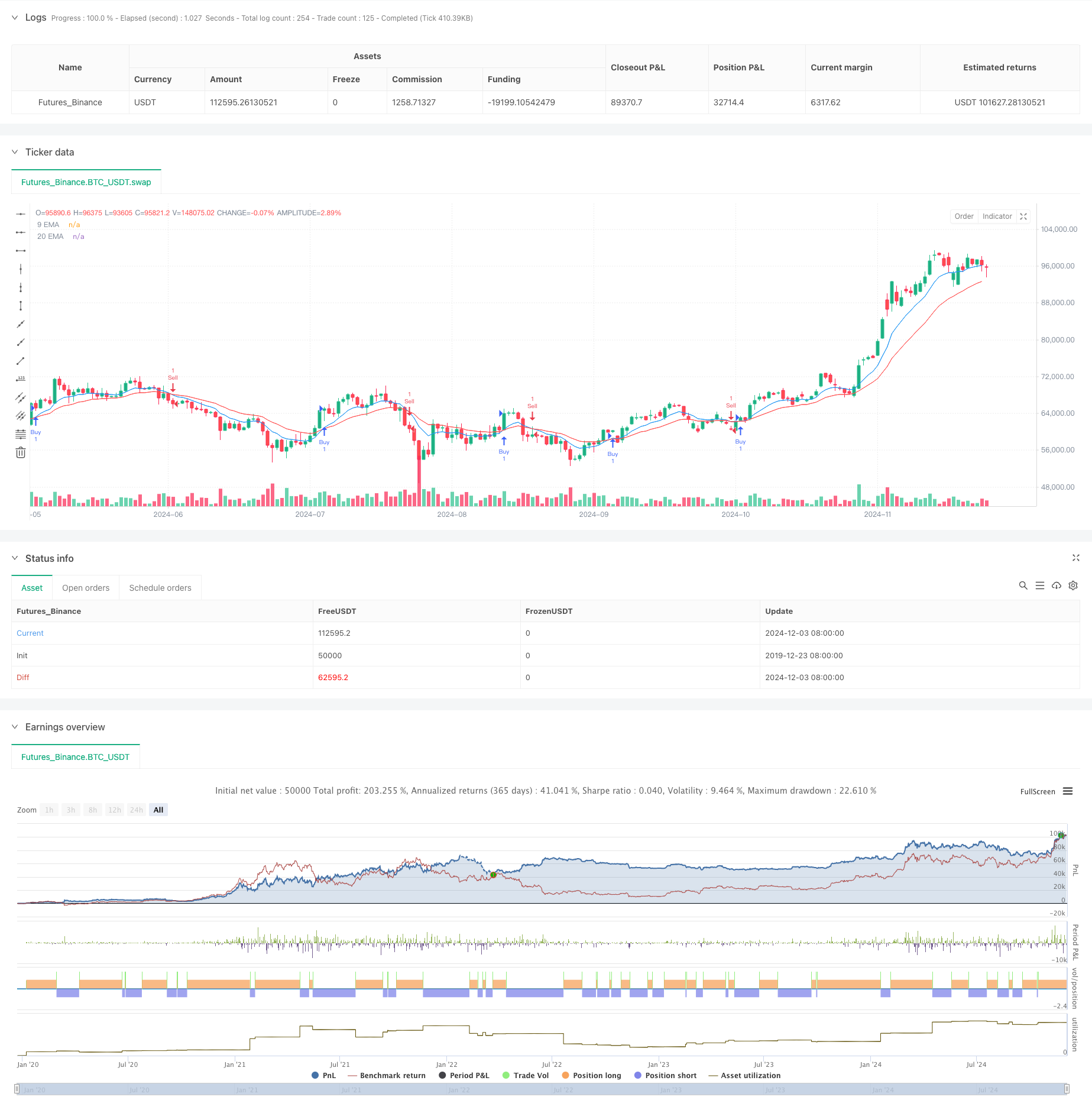

Prinsip Strategi

Inti strategi adalah menggunakan purata bergerak indeks dari dua kitaran yang berbeza untuk mengenal pasti arah trend dan titik perubahan. Apabila EMA ke atas pada hari ke-9 melintasi EMA ke-20, sistem mengeluarkan banyak isyarat; Apabila EMA ke bawah pada hari ke-9 melintasi EMA ke-20, sistem mengeluarkan isyarat kosong.

Kelebihan Strategik

- Peraturan operasi yang jelas, dilaksanakan secara beransur-ansur, dan mengelakkan gangguan emosi manusia

- Menggunakan Indeks Purata Bergerak untuk bertindak balas terhadap perubahan pasaran

- Fungsi peringatan dagangan yang disediakan untuk memberi amaran kepada pedagang

- Struktur kod adalah jelas, mudah diselenggara dan dioptimumkan

- Ia boleh digunakan untuk pasaran dan tempoh masa yang berbeza

- Keupayaan untuk mengesan trend

Risiko Strategik

- Isyarat palsu boleh berlaku di bandar yang bergolak

- Masa masuk mungkin sedikit terlewat

- Tidak ada mekanisme henti dan henti yang ditetapkan

- Kos urus niaga tidak dikira

- Mungkin kurang baik dalam pasaran yang bergolak

- Perlu berhati-hati dalam pengurusan wang

Arah pengoptimuman strategi

- Menambah mekanisme penangguhan kerugian untuk mengawal risiko

- Pengenalan penunjuk lalu lintas untuk meningkatkan kebolehpercayaan isyarat

- Menambah penapis trend untuk mengurangkan isyarat palsu pasaran yang bergolak

- Mengoptimumkan parameter EMA untuk meningkatkan kebolehsuaian strategi

- Menambah Indeks Volatiliti untuk Optimumkan Masa Perdagangan

- Reka bentuk modul pengurusan kedudukan untuk meningkatkan nisbah risiko dan keuntungan

ringkaskan

Strategi ini adalah sistem pengesanan trend klasik, menangkap peluang peralihan trend melalui EMA silang. Logik strategi sederhana dan jelas, mudah difahami dan dilaksanakan. Tetapi dalam perdagangan langsung, disarankan untuk menggabungkan indikator teknikal dan kaedah pengurusan wang lain untuk menyempurnakan sistem perdagangan.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-04 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("EMA Crossover Strategy with Buttons", overlay=true)

// Input parameters for EMAs

shortEmaLength = input(9, title="Short EMA Length")

longEmaLength = input(20, title="Long EMA Length")

// Calculate EMAs

shortEma = ta.ema(close, shortEmaLength)

longEma = ta.ema(close, longEmaLength)

// Plot EMAs

plot(shortEma, color=color.blue, title="9 EMA")

plot(longEma, color=color.red, title="20 EMA")

// Buy and Sell Logic

longCondition = ta.crossover(shortEma, longEma)

shortCondition = ta.crossunder(shortEma, longEma)

// Buy Button

if (ta.change(longCondition))

if (longCondition)

strategy.entry("Buy", strategy.long)

// Sell Button

if (ta.change(shortCondition))

if (shortCondition)

strategy.entry("Sell", strategy.short)

// Alert Conditions

alertcondition(longCondition, title="Buy Alert", message="Buy Signal")

alertcondition(shortCondition, title="Sell Alert", message="Sell Signal")