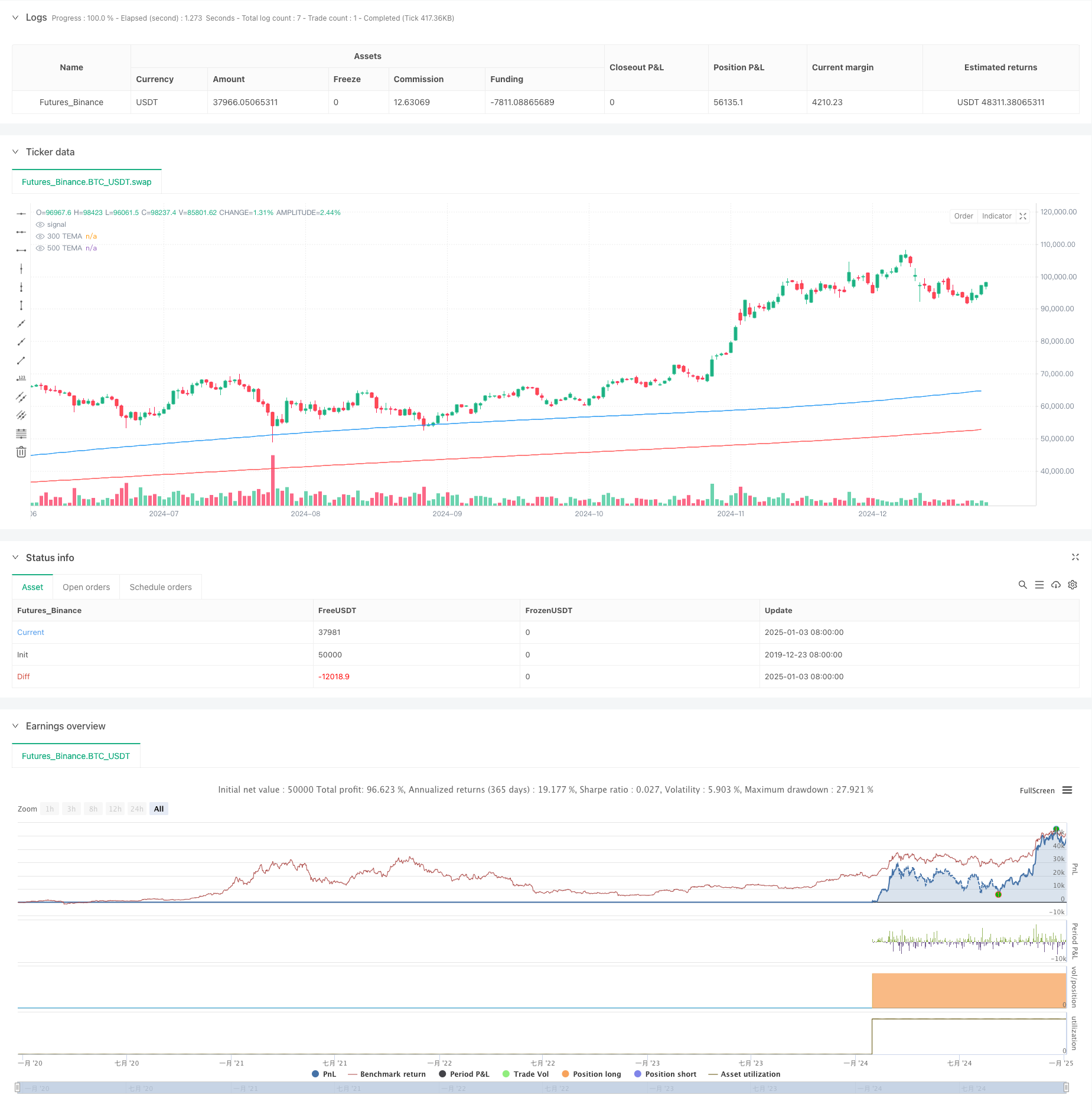

Gambaran keseluruhan

Strategi ini adalah sistem perdagangan mengikut aliran berdasarkan Purata Pergerakan Eksponen Tiga (TEMA). Strategi ini menangkap arah aliran pasaran dengan membandingkan isyarat silang TEMA jangka pendek dan jangka panjang serta menguruskan risiko dengan menggabungkan hentian turun naik. Strategi ini berjalan pada jangka masa 5 minit dan menggunakan penunjuk TEMA 300 dan 500 tempoh sebagai asas untuk penjanaan isyarat.

Prinsip Strategi

Logik teras strategi adalah berdasarkan elemen utama berikut:

- Menggunakan penunjuk TEMA dengan dua tempoh berbeza (300 dan 500) untuk mengenal pasti arah aliran

- Apabila TEMA jangka pendek melintasi TEMA jangka panjang ke atas, sistem menjana isyarat panjang

- Apabila TEMA jangka pendek melintasi TEMA jangka panjang ke bawah, sistem menjana isyarat pendek

- Gunakan 10 tempoh tinggi dan rendah untuk menetapkan kedudukan henti rugi anda

- Selepas memasuki pasaran, tahan kedudukan sehingga isyarat terbalik muncul sebelum menutup kedudukan

Kelebihan Strategik

- Kestabilan isyarat yang kuat: Menggunakan TEMA dengan tempoh yang lebih lama boleh menapis bunyi pasaran dengan berkesan dan mengurangkan isyarat palsu

- Kawalan risiko yang sempurna: Digabungkan dengan henti kerugian turun naik, risiko satu transaksi boleh dikawal dengan berkesan

- Keupayaan memahami arah aliran yang kukuh: TEMA bertindak balas terhadap arah aliran lebih cepat daripada purata bergerak tradisional

- Gelung dagangan lengkap: termasuk kemasukan jelas, henti rugi dan syarat pengambilan untung

- Kebolehlarasan parameter yang kuat: parameter utama boleh dilaraskan secara fleksibel mengikut ciri pasaran

Risiko Strategik

- Risiko pasaran tidak menentu: Isyarat palsu mudah dijana dalam pasaran sisi dan tidak menentu, yang membawa kepada kerugian berterusan.

- Risiko gelinciran: Kitaran 5 minit mungkin menghadapi gelinciran besar semasa turun naik drastik

- Risiko pengurusan dana: Kerugian henti mata tetap boleh menyebabkan kerugian yang berlebihan semasa tempoh yang tidak menentu

- Histeresis isyarat: Penunjuk TEMA sendiri mempunyai histerisis tertentu, yang mungkin terlepas titik masuk terbaik

- Kepekaan parameter: Parameter optimum sangat berbeza di bawah persekitaran pasaran yang berbeza

Arah pengoptimuman strategi

- Tingkatkan pengiktirafan persekitaran pasaran: Tambah penunjuk kekuatan arah aliran dan gunakan parameter yang berbeza dalam persekitaran pasaran yang berbeza

- Optimumkan kaedah stop loss: pertimbangkan untuk menggunakan stop loss dinamik ATR untuk meningkatkan kebolehsuaian stop loss

- Tingkatkan pengurusan kedudukan: laraskan bilangan posisi terbuka secara dinamik mengikut kekuatan aliran

- Tingkatkan mekanisme amaran awal: keluarkan isyarat amaran awal pada kedudukan harga utama

- Tambah penunjuk kelantangan: Gabungkan kelantangan untuk mengesahkan kesahihan isyarat

ringkaskan

Strategi ini ialah sistem penjejakan arah aliran lengkap yang menangkap arah aliran melalui persilangan penunjuk TEMA dan mengurus risiko dengan henti kerugian dinamik. Strategi ini mempunyai logik yang jelas, pelaksanaan yang mudah dan praktikal yang baik. Walau bagaimanapun, dalam perdagangan sebenar, adalah perlu untuk memberi perhatian kepada pengenalpastian persekitaran pasaran dan kawalan risiko Adalah disyorkan untuk mengoptimumkan parameter mengikut keadaan pasaran sebenar berdasarkan pengesahan ujian belakang.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("TEMA Strategy for Gold", overlay=true)

// Inputs

tema_short_length = input.int(300, title="Short TEMA Length")

tema_long_length = input.int(500, title="Long TEMA Length")

pip_value = input.float(0.10, title="Pip Value (10 pips = 1 point for Gold)")

// Calculate TEMA

tema_short = ta.ema(2 * ta.ema(close, tema_short_length) - ta.ema(ta.ema(close, tema_short_length), tema_short_length), tema_short_length)

tema_long = ta.ema(2 * ta.ema(close, tema_long_length) - ta.ema(ta.ema(close, tema_long_length), tema_long_length), tema_long_length)

// Plot TEMA

plot(tema_short, color=color.blue, title="300 TEMA")

plot(tema_long, color=color.red, title="500 TEMA")

// Crossover conditions

long_condition = ta.crossover(tema_short, tema_long)

short_condition = ta.crossunder(tema_short, tema_long)

// Calculate recent swing high/low

swing_low = ta.lowest(low, 10)

swing_high = ta.highest(high, 10)

// Convert pips to price

pip_adjustment = pip_value * syminfo.mintick

// Long entry logic

if (long_condition and strategy.position_size == 0)

stop_loss_long = swing_low - pip_adjustment

strategy.entry("Long", strategy.long)

label.new(bar_index, swing_low, style=label.style_label_down, text="Buy", color=color.green)

// Short entry logic

if (short_condition and strategy.position_size == 0)

stop_loss_short = swing_high + pip_adjustment

strategy.entry("Short", strategy.short)

label.new(bar_index, swing_high, style=label.style_label_up, text="Sell", color=color.red)

// Exit logic

if (strategy.position_size > 0 and short_condition)

strategy.close("Long")

label.new(bar_index, high, style=label.style_label_up, text="Exit Long", color=color.red)

if (strategy.position_size < 0 and long_condition)

strategy.close("Short")

label.new(bar_index, low, style=label.style_label_down, text="Exit Short", color=color.green)