Nota da API da bolsa BitMEX

Autora:Ervas daninhas, Criado: 2019-04-04 11:40:52, Atualizado: 2024-02-05 20:09:52BitMEX Exchange API Notas de uso

A plataforma FMZ API Doc Junta-te a nós no grupo do telegrama.

www.fmz.com(anteriormente BotVs) é uma plataforma de negociação de estratégias quantitativas onde você pode facilmente aprender, escrever, compartilhar e negociar estratégias quantitativas.

-

A nossa plataforma tem muitas vantagens:

- 1、Cross-plataforma, apoiar todas as principais bolsas de negociação, estratégia escrita em nossa plataforma é adequado para todas as principais bolsas.

- 2、Fácil de começar, a documentação específica da API e as estratégias clássicas de modelos ajudam os utilizadores a começar muito rapidamente.

- 3, Dispõe de um sistema eficaz de simulação de backtesting.

- Suporte para enviar e-mails, enviar mensagens para o seu telefone.

- 5, mecanismo de controlo baseado na web, pode ser acedido através do seu telefone.

- Suporte para programação completa Python\C++\JavaScript

- 7、 Apoiar a negociação de opções binárias e futuros e apoiar mais trocas no futuro.

- O custo é extremamente baixo. 0,125 RMB por hora, com base na taxa de câmbio atual: USDCNY 6,9303, o que significa 0,01804 dólares por hora.

- 9、Nenhuma API-KEY ou senhas são salvas no nosso site. FMZ tem sido executado por mais de quatro anos sem quaisquer problemas de segurança.

FMZ (BOTVS) agora suporta todos os contratos no BitMEX!

-

Test code (código de teste):

var initAccount = null;

var nowAccount = null;

function main() {

LogReset(1);

Log("This is BitMEX test bot");

Log("Fee:", exchange.GetFee());

Log("Initial account:", initAccount = _C(exchange.GetAccount));

var info = exchange.SetContractType("XBTUSD"); // BitMEX : XBTUSD , OK : this_week

Log("XBTUSD info:", info);

Log("Use GetTicker to get ticker information:", _C(exchange.GetTicker))

Sleep(1000 * 10);

// make an order

exchange.SetDirection("sell"); // set order direction

var orderId = exchange.Sell(-1, 1); // sell at market price。

Sleep(6000);

// log positions

var positions = null;

Log(positions = _C(exchange.GetPosition));

Log("Account before changing leverage:", _C(exchange.GetAccount));

// change leverage

Log("Change leverage", _C(exchange.SetMarginLevel, positions[0].MarginLevel * 2));

Log("Account after changing leverage:", _C(exchange.GetAccount));

// test GetOrder

if (orderId) {

Log(_C(exchange.GetOrder, orderId));

}

Sleep(1000 * 10);

Log(_C(exchange.GetPosition));

// set direction to close

exchange.SetDirection("closesell");

var go_buy = exchange.Go("Buy", -1, 1);

var orderId2 = go_buy.wait();

Log(_C(exchange.GetOrder, orderId2));

Log("Current account:", nowAccount = _C(exchange.GetAccount));

Log(_C(exchange.GetPosition));

LogProfit(nowAccount.Stocks - initAccount.Stocks, " initAccount:", initAccount, " nowAccount:", nowAccount);

Sleep(1000 * 10);

var ticker = _C(exchange.GetTicker);

exchange.SetDirection("buy");

exchange.Buy(ticker.Last - 50, 1);

exchange.SetDirection("sell");

exchange.Sell(ticker.Last + 50, 1);

// GetOrders

Log("Test GetOrders:", _C(exchange.GetOrders));

var e = exchange;

while (true) {

var orders = _C(e.GetOrders);

if (orders.length === 0) {

break;

}

Sleep(500);

for (var j = 0; j < orders.length; j++) {

e.CancelOrder(orders[j].Id);

if (j < (orders.length - 1)) {

Sleep(500);

}

}

}

Log("Cancel order, test GetOrders again:", _C(exchange.GetOrders));

}

-

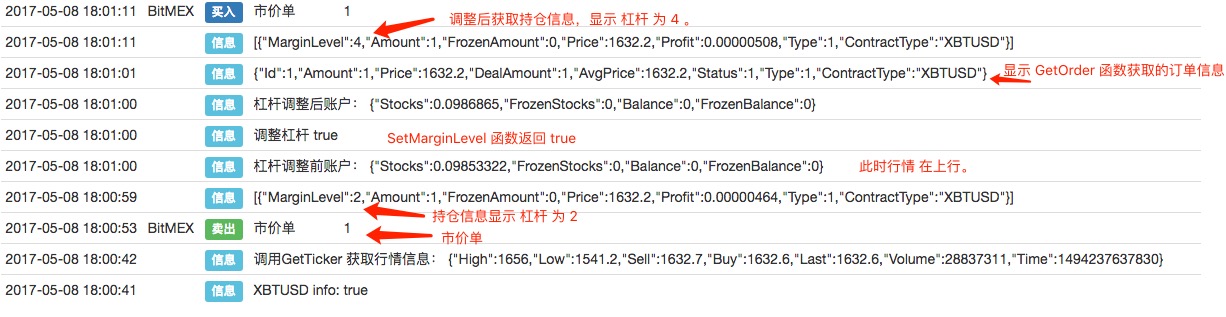

Verifique as informações da sua conta no BitMEX.

Registe as informações por bot, que é o mesmo que no BitMEX.

-

Log positions after changing leverage, the leverage has been changed (Logue posições depois de mudar a alavancagem, a alavancagem foi alterada).

-

Use Go function to cover your positions at the same time (Chamar a função Go para cobrir suas posições ao mesmo tempo)

exchange.SetDirection("closesell"); var go_buy = exchange.Go("Buy", -1, 1); var orderId2 = go_buy.wait(); Log(_C(exchange.GetOrder, orderId2)); Log("当前账户:", nowAccount = _C(exchange.GetAccount)); Log(_C(exchange.GetPosition)); LogProfit(nowAccount.Stocks - initAccount.Stocks, " initAccount:", initAccount, " nowAccount:", nowAccount);

-

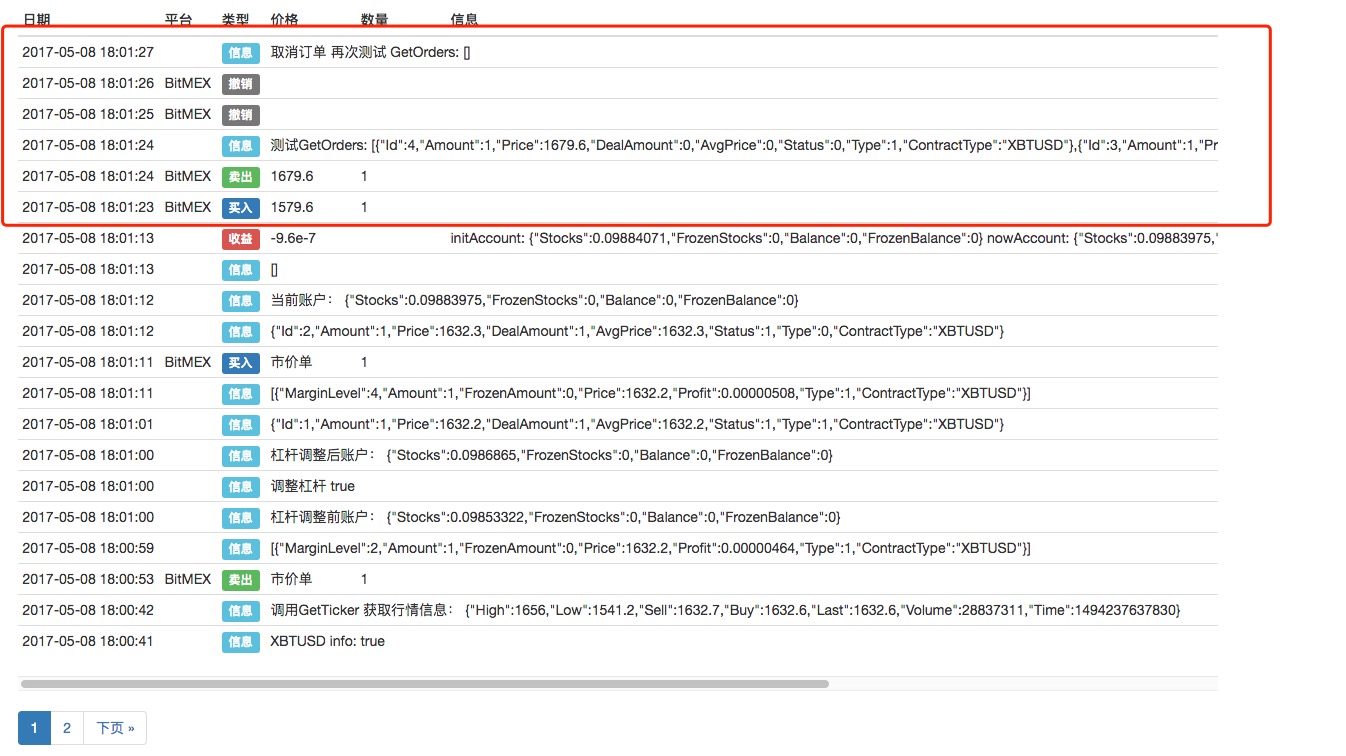

Let's try post orders and cancel it. (Vamos tentar postar pedidos e cancelá-los.)

var ticker = _C(exchange.GetTicker); exchange.SetDirection("buy"); exchange.Buy(ticker.Last - 50, 1); exchange.SetDirection("sell"); exchange.Sell(ticker.Last + 50, 1); // GetOrders Log("Test GetOrders:", _C(exchange.GetOrders)); var e = exchange; while (true) { var orders = _C(e.GetOrders); if (orders.length === 0) { break; } Sleep(500); for (var j = 0; j < orders.length; j++) { e.CancelOrder(orders[j].Id); if (j < (orders.length - 1)) { Sleep(500); } } } Log("orders have been canceled. Now check orders again, order array is empty. GetOrders:", _C(exchange.GetOrders));

The pending orders

information (As ordens pendentes informação).

[{"Id":4,"Amount":1,"Price":1679.6,"DealAmount":0,"AvgPrice":0,"Status":0,"Type":1,"ContractType":"XBTUSD"},

{"Id":3,"Amount":1,"Price":1579.6,"DealAmount":0,"AvgPrice":0,"Status":0,"Type":0,"ContractType":"XBTUSD"}]

-

Nota:

-

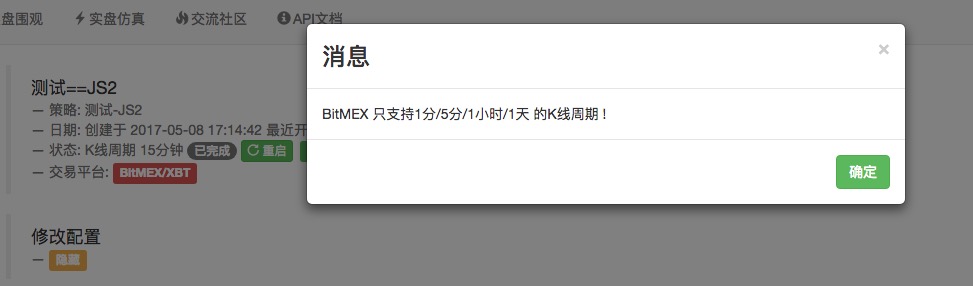

O BitMEX só suporta K-line periods of 1m, 5m, 1h, 1d.

Usando os mais recentes administradores, o substrato pode sintetizar automaticamente os K-lines, e alguns dados de ciclos de K-lines não suportados pelo BITMEX também podem ser sintetizados, então não é mais limitado ao tempo de configuração dos K-lines.

1分钟、5分钟、1小时、1天Estes ciclos, todos os ciclos podem ser configurados.

-

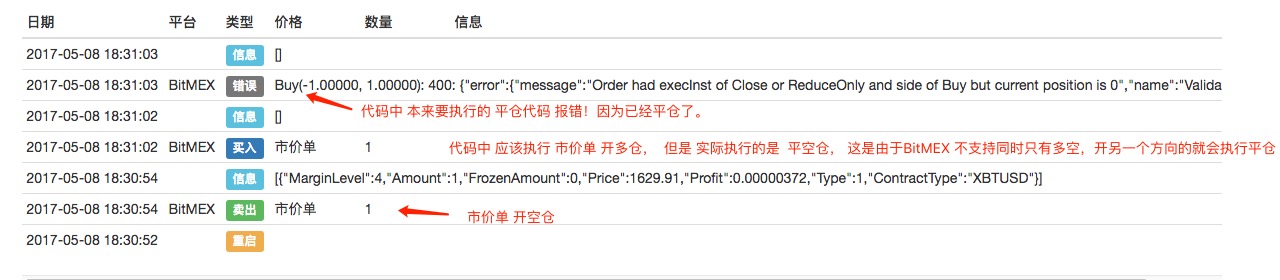

2, Test holding long and short positions at the same time (Teste segurando posições longas e curtas ao mesmo tempo)

LogReset(1); var info = exchange.SetContractType("XBTUSD"); exchange.SetDirection("sell"); var orderId = exchange.Sell(-1, 1); Log(_C(exchange.GetPosition)); Sleep(1000*6); exchange.SetDirection("buy"); var orderId2 = exchange.Buy(-1, 1); Log(_C(exchange.GetPosition)); exchange.SetDirection("closesell"); var orderId3 = exchange.Buy(-1, 1); Log(_C(exchange.GetPosition));

-

3, A alavancagem pode ser alterada enquanto a posição é mantida.

-

4■ Apoioexchange.IOFunção para mais API.

// exchange.IO example exchange.SetContractType("XBTUSD"); Log(exchange.IO("api", "POST", "position/leverage", "symbol=XBTUSD&leverage=4")); Log(exchange.IO("api", "GET", "user"));The raw information of position/leverage API (a informação bruta da API de posição/leverage)

{"homeNotional":0, "sessionMargin":0, "bankruptPrice":null, "initMarginReq":0.25, "execBuyQty":2, "execComm":184, "unrealisedCost":0, "commission":0.00075, "leverage":4, "posLoss":0, "posMargin":0, "posMaint":0, "liquidationPrice":null, "maintMarginReq":0.005, "grossExecCost":0, "execCost":7, "currentTimestamp":"2017-05-08T10:51:20.576Z", "markValue":0, "unrealisedGrossPnl":0, "taxBase":7720, "unrealisedPnlPcnt":0, "prevUnrealisedPnl":0, "openOrderSellCost":0, "deleveragePercentile":null, "openingComm":31588, "openOrderBuyCost":0, "posCross":0, "taxableMargin":0, "simpleCost":0, "underlying":"XBT", "quoteCurrency":"USD", "execBuyCost":122613, "execSellCost":122620, "execQty":0, "realisedCost":-7720, "unrealisedPnl":0, "openingQty":0, "openOrderBuyQty":0, "initMargin":0, "unrealisedTax":0, "simpleQty":0, "avgCostPrice":null, "rebalancedPnl":24052, "openingTimestamp":"2017-05-08T10:00:00.000Z", "unrealisedRoePcnt":0, "posCost":0, "posInit":0, "posComm":0, "realisedTax":0, "indicativeTax":0, "breakEvenPrice":null, "isOpen":false, "riskValue":0, "posState":"", "varMargin":0, "realisedGrossPnl":7720, "timestamp":"2017-05-08T10:51:20.576Z", "account":25992, "foreignNotional":0, "openOrderSellPremium":0, "simpleValue":0, "lastValue":0, "riskLimit":20000000000, "openOrderSellQty":0, "grossOpenPremium":0, "marginCallPrice":null, "prevClosePrice":1562.74, "openOrderBuyPremium":0, "currentQty":0, "currentCost":-7720, "currentComm":31772, "markPrice":null, "posCost2":0, "realisedPnl":-24052, "prevRealisedPnl":-95, "execSellQty":2, "shortBankrupt":0, "simplePnl":0, "simplePnlPcnt":0, "lastPrice":null, "posAllowance":0, "targetExcessMargin":0, "indicativeTaxRate":0, "grossOpenCost":0, "maintMargin":0, "crossMargin":false, "openingCost":-7727, "longBankrupt":0, "avgEntryPrice":null, "symbol":"XBTUSD", "currency":"XBt"}

-

- FMZ tutorial para iniciantes

- 1.2 Por que optar pela negociação quantitativa

- 1.1 O que é a negociação quantitativa?

- Iniciação rápida da negociação quantitativa

- Requerendo uma API de exchange, ocasional Timeout

- Implementação do MACD em Python

- OKEX get depth falha

- Perguntas de retrospecção, por favor.

- ZBG não está disponível

- A questão é: como usar o blockly para visualizar o programa de negociação abaixo do mercado?

- Inventor do websocket, plataforma de quantificação de moeda digital.

- Obter o parâmetro 3 na interface robotdetail é um absurdo

- Como os recém-chegados podem passar pela estrada, como capturar tendências e fazer lucros duradouros?

- Guia para iniciantes na análise de séries temporais

- Backtesting uma estratégia de previsão para o S & P500 em Python com pandas

Sempre saber quando parar 6 estratégias de saída - FMZ Interação Pública

- Quais são os diferentes tipos de fundos quant?

- Backtesting uma estratégia de pares de reversão da média intradiária entre SPY e IWM

- Backtesting um cruzamento de média móvel em Python com pandas