Taxa de desvio estratégia de negociação BIAS

Autora:Bem-estar, Criado: 2020-06-30 09:58:26, Atualizado: 2025-01-14 20:33:24[TOC]

Resumo

Como diz o ditado, este mundo se separará depois de muito tempo unido. Também fará o oposto depois de muito tempo dividido. E esse fenômeno também existe no mercado de futuros. Não há variedade que só suba, mas não caia. Mas quando subir e quando cair, depende da taxa de desvio. Neste artigo, usaremos a taxa de desvio para construir uma estratégia de negociação simples.

Breve introdução

A taxa de desvio BIAS é um indicador técnico derivado da média móvel. É principalmente na forma de uma porcentagem para medir o grau de desvio do preço da média móvel em flutuações. Se a média móvel é o custo médio de um comerciante, a taxa de desvio é a taxa média de retorno do comerciante.

O princípio da taxa de desvio

A base teórica da taxa de desvio é uma análise do coração do comerciante. Quando o preço é maior do que o custo médio do mercado, isso significa que os comerciantes de posição longa terão a idéia de retirar os lucros, o que fará com que o preço caia. Quando o preço é inferior ao custo médio do mercado, isso significa que os vendedores em curto são lucrativos, e a idéia de retirar o lucro fará com que o preço suba.

Quando o preço se desvia para cima da média móvel, a taxa de desvio é muito grande, e há uma alta probabilidade de que o preço caia no futuro.

Quando o preço se desvia da média móvel para baixo, a taxa de desvio é muito pequena e há uma alta probabilidade de o preço subir no futuro.

Embora a média móvel seja calculada a partir do preço, em termos de forma externa, o preço definitivamente se moverá mais perto da média móvel, ou o preço sempre flutuará em torno da média móvel.

Fórmula para o cálculo da taxa de desvio

Taxa de desvio = [ (o preço de fechamento do dia - preço médio de N dias) / preço médio de N dias] * 100%

Entre eles, N é o parâmetro da média móvel, porque o período de N é diferente, o resultado do cálculo da taxa de desvio também é diferente. Em geral, os valores de N são: 6, 12, 24, 36, etc. No uso real, ele também pode ser ajustado dinamicamente de acordo com diferentes variedades. No entanto, a seleção de parâmetros é muito importante. Se o parâmetro for muito pequeno, a taxa de desvio será muito sensível, se o parâmetro for muito grande, a taxa de desvio será muito lenta. Os resultados do cálculo da taxa de desvio são positivos e negativos. Quanto maior a taxa de desvio positivo, maior o lucro dos touros e maior a probabilidade de correção de preço.

Estratégia lógica

Uma vez que a taxa de desvio é outra forma de média móvel, então também podemos adaptar uma estratégia de taxa de desvio duplo baseada na estratégia da média móvel dupla. A julgar pela relação posicional entre a taxa de desvio de curto prazo e a taxa de desvio de longo prazo, o estado atual do mercado é julgado. Se a taxa de desvio de longo prazo for maior que a taxa de desvio de curto prazo, ela realmente representa a média móvel de curto prazo para cima da média móvel de longo prazo, e vice-versa.

- Abertura de posição longa: se não houver posição de detenção corrente e a taxa de desvio a longo prazo for superior à taxa de desvio a curto prazo

- Abertura de posição curta: se não houver posição de detenção corrente e a taxa de desvio de longo prazo for inferior à taxa de desvio de curto prazo

- Fechamento de posição longa: se houver uma posição longa de detenção e a taxa de desvio a longo prazo for inferior à taxa de desvio a curto prazo

- Fechamento de posição curta: se houver uma posição curta de detenção e a taxa de desvio a longo prazo for superior à taxa de desvio a curto prazo

Escrever estratégias

Passo 1: Escrever um quadro estratégico

# Strategy main function

def onTick():

pass

# Program entry

def main():

while True: # Enter infinite loop mode

onTick() # execution strategy main function

Sleep(1000) # sleep for 1 second

A plataforma FMZ adota o modo de formação por rotação.mainfunção e umonTickA função principal é a função de entrada da estratégia, e o programa executará o código linha por linha a partir da função principal.whileciclo e executar repetidamente oonTickTodos os códigos essenciais da estratégia são escritos noonTick function.

Passo 2: Defina posições virtuais

mp = 0

A vantagem das posições virtuais é que é simples de escrever, e a operação iterativa é rápida. É geralmente usado no ambiente de backtest. Assume-se que cada ordem é completamente preenchida, mas a posição real é geralmente usada na negociação real.

Passo 3: Obter linha K

exchange.SetContractType('rb000') # Subscribe to futures varieties

bars_arr = exchange.GetRecords() # Get K-line array

if len(bars_arr) <long + 1: # If the number of K lines is too small

return

Utilizando a função FMZSetContractType, pode subscrever o contrato do índice de rebar passando em GetRecordsUma vez que leva um certo período para calcular a taxa de desvio, a fim de evitar erros de programa, se não houver linhas K suficientes, useifinstruções para filtrar.

Etapa 4: Calcular a taxa de desvio

close = bars_arr[-2]['Close'] # Get the closing price of the previous K line

ma1 = TA.MA(bars_arr, short)[-2] # Calculate the short-term moving average value of the previous K line

bias1 = (close-ma1) / ma1 * 100 # Calculate the short-term deviation rate value

ma2 = TA.MA(bars_arr, long)[-2] # Calculate the long-term average of the previous K line

bias2 = (close-ma2) / ma2 * 100 # Calculate the long-term deviation rate value

De acordo com a fórmula para calcular a taxa de desvio, primeiro obtemos o preço de fechamento. Nesta estratégia, usamos o preço de fechamento da linha K anterior, o que significa que o sinal da linha K atual é estabelecido e a próxima linha K é para a colocação de ordens.talibPor exemplo, a média móvel é:TA.MAEsta função recebe 2 parâmetros, nomeadamente: K linha matriz e período média móvel.

Etapa 5: Envio de pedidos

global mp # global variables

current_price = bars_arr[-1]['Close'] # latest price

if mp> 0: # If you are holding long positions

if bias2 <= bias1: # If the long-term deviation rate is less than or equal to the short-term deviation rate

exchange.SetDirection("closebuy") # Set the trading direction and type

exchange.Sell(current_price-1, 1) # Closing long positions

mp = 0 # reset virtual holding positions

if mp <0: # If you are holding short positions

if bias2 >= bias1: # If the long-term deviation rate is greater than or equal to the short-term deviation rate

exchange.SetDirection("closesell") # Set the trading direction and type

exchange.Buy(current_price + 1, 1) # closing short positions

mp = 0 # reset virtual holding positions

if mp == 0: # If there is no holding position

if bias2> bias1: # Long-term deviation rate is greater than short-term deviation rate

exchange.SetDirection("buy") # Set the trading direction and type

exchange.Buy(current_price + 1, 1) # open long positions

mp = 1 # reset virtual holding position

if bias2 <bias1: # The long-term deviation rate is less than the short-term deviation rate

exchange.SetDirection("sell") # Set the trading direction and type

exchange.Sell(current_price-1, 1) # open short positions

mp = -1 # reset virtual holding position

Estratégia completa

# Backtest configuration

'''backtest

start: 2018-01-01 00:00:00

end: 2020-01-01 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_CTP","currency":"FUTURES"}]

'''

# External parameters

short = 10

long = 50

# Global variables

mp = 0

# Strategy main function

def onTick():

# retrieve data

exchange.SetContractType('rb000') # Subscribe to futures varieties

bars_arr = exchange.GetRecords() # Get K-line array

if len(bars_arr) <long + 1: # If the number of K lines is too small

return

# Calculate BIAS

close = bars_arr[-2]['Close'] # Get the closing price of the previous K line

ma1 = TA.MA(bars_arr, short)[-2] # Calculate the short-term moving average of the previous K line

bias1 = (close-ma1) / ma1 * 100 # Calculate the short-term deviation rate value

ma2 = TA.MA(bars_arr, long)[-2] # Calculate the long-term average of the previous K line

bias2 = (close-ma2) / ma2 * 100 # Calculate the long-term deviation rate value

# Placing Orders

global mp # global variables

current_price = bars_arr[-1]['Close'] # latest price

if mp> 0: # If you are holding long positions

if bias2 <= bias1: # If the long-term deviation rate is less than or equal to the short-term deviation rate

exchange.SetDirection("closebuy") # Set the trading direction and type

exchange.Sell(current_price-1, 1) # closing long positions

mp = 0 # reset virtual holding position

if mp <0: # If you are holding short positions

if bias2 >= bias1: # If the long-term deviation rate is greater than or equal to the short-term deviation rate

exchange.SetDirection("closesell") # Set the trading direction and type

exchange.Buy(current_price + 1, 1) # closing short positions

mp = 0 # reset virtual holding position

if mp == 0: # If there is no holding position

if bias2> bias1: # Long-term deviation rate is greater than short-term deviation rate

exchange.SetDirection("buy") # Set the trading direction and type

exchange.Buy(current_price + 1, 1) # opening long positions

mp = 1 # reset virtual holding position

if bias2 <bias1: # The long-term deviation rate is less than the short-term deviation rate

exchange.SetDirection("sell") # Set the trading direction and type

exchange.Sell(current_price-1, 1) # open short positions

mp = -1 # reset virtual holding position

# Program entry function

def main():

while True: # loop

onTick() # execution strategy main function

Sleep(1000) # sleep for 1 second

A estratégia completa foi publicada no sítio web da FMZ:https://www.fmz.com/strategy/215129

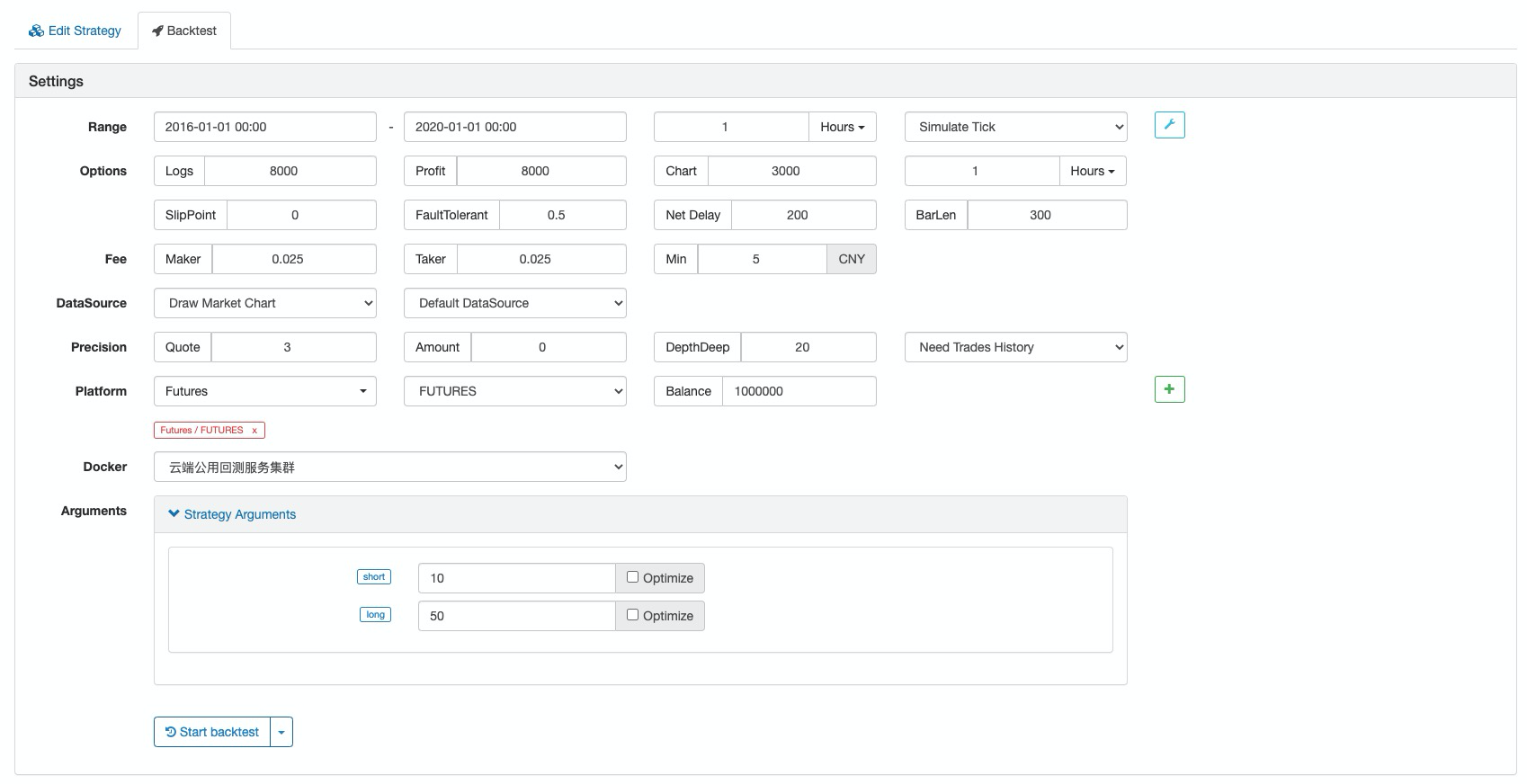

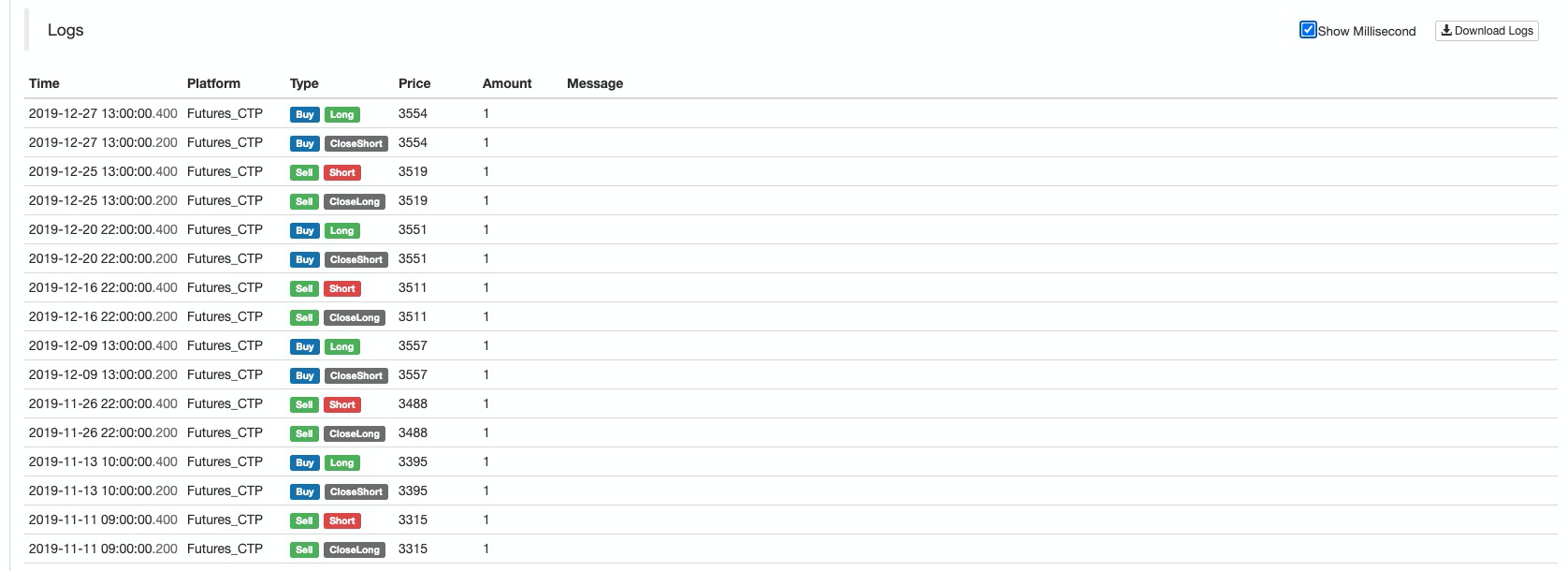

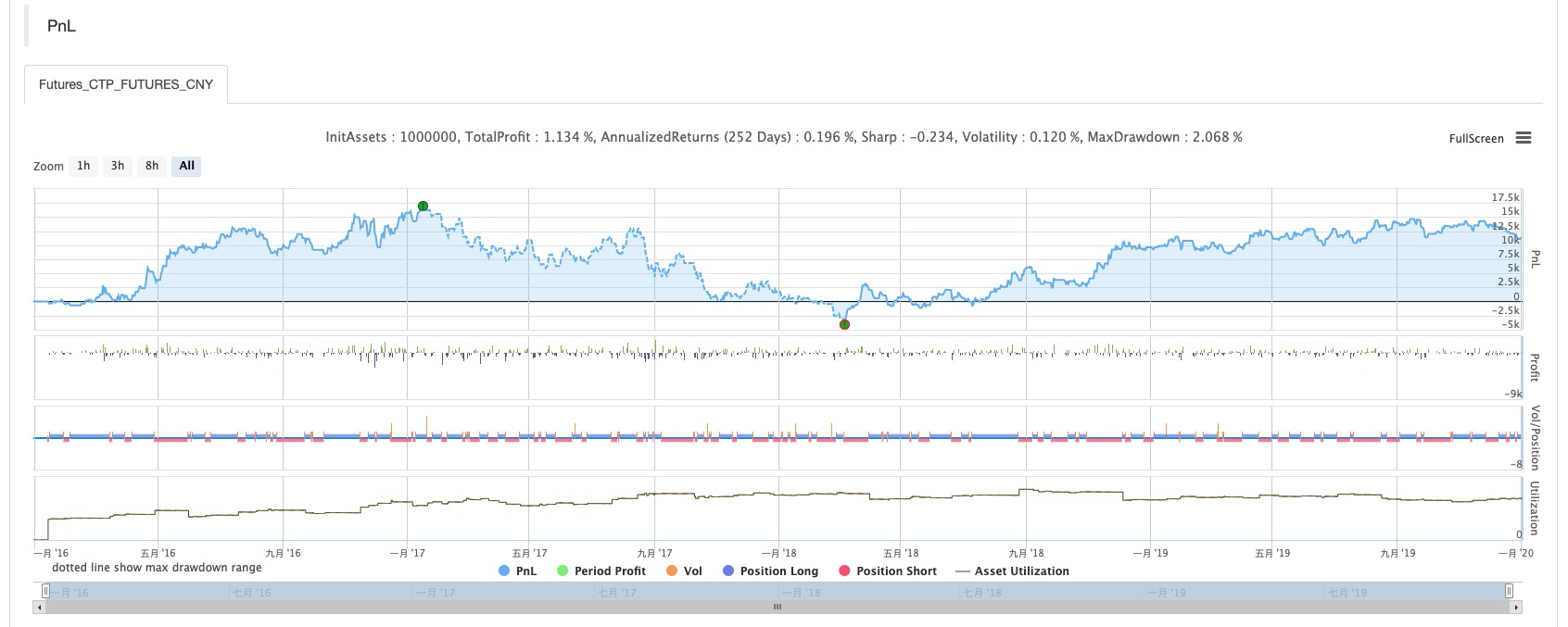

Backtest da estratégia

Configuração de teste de retorno

Relatório de desempenho

Curva dos fundos

Resumo

A taxa de desvio é uma ferramenta de negociação simples e eficaz que pode fornecer uma referência eficaz para os traders.

- Prática quantitativa das bolsas DEX (2) -- Guia do utilizador do hiperlíquido

- Práticas de quantificação da DEX Exchange ((2) -- Guia de uso do Hyperliquid

- Prática quantitativa das bolsas DEX (1) -- dYdX v4 Guia do utilizador

- Introdução à arbitragem de lead-lag em criptomoedas (3)

- Práticas de quantificação da DEX exchange ((1) -- dYdX v4 Guia de uso

- Introdução ao conjunto de Lead-Lag na moeda digital (3)

- Introdução à arbitragem de lead-lag em criptomoedas (2)

- Introdução ao suporte de Lead-Lag na moeda digital (2)

- Discussão sobre a recepção de sinais externos da plataforma FMZ: uma solução completa para receber sinais com serviço HTTP em estratégia

- Discussão da recepção de sinais externos da plataforma FMZ: estratégias para o sistema completo de recepção de sinais do serviço HTTP embutido

- Introdução à arbitragem de lead-lag em criptomoedas (1)

- Solução do problema de precisão de cálculo numérico no projeto de estratégia JavaScript

- Ensinar a encapsular uma estratégia Python em um arquivo local

- A negociação na FMEX permite a otimização do volume de encomendas Parte 2

- A negociação na FMEX permite a otimização do volume de encomendas

- Análise e Realização de Futuros de Mercadorias Gráfico da Impressão de Volume

- Desbloqueio de ordenação FMEX Optimização de volume mínimo máximo

- O bot pode enviar mensagens através de uma interface de concha

- FMEX transação de desbloqueio para o máximo de volume

- Estratégia EMV de volatilidade simples

- A mão a mão ensina-te a envelopar um documento de políticas Python de forma barata.

- Avaliação da curva de capital de backtest utilizando a ferramenta "pyfolio"

- FMZ Quantified Grain (My) Language - Gráfico de interface

- Versão em Python da Estratégia de Hedge Intertemporal de Bollinger de Futuros de Mercadorias (apenas para fins de estudo)

- Interface com o robô FMZ utilizando o indicador "Tradingview"

- FMZ Quantificação da Língua Maia (My) - Parâmetros da biblioteca de transações da Língua Maia

- Gráfico de arbitragem de commodities "futures and spots" Baseado em dados fundamentais da FMZ

- Sistema de backtest de alta frequência baseado em cada transação e os defeitos do backtest de linha K

- Versão Python da estratégia de cobertura intertemporal de futuros de mercadorias

- Alguns pensamentos sobre a lógica da negociação de futuros de criptomoedas

- Ferramenta de análise avançada baseada no desenvolvimento da gramática Alpha101