Estratégia de negociação de reversão dupla

Visão geral

A estratégia de negociação de reversão dupla é mais adequada para negociação de linha média-longa, pois combina as estratégias “reversão 123” e “linha K de raiz N em queda contínua”.

Princípio da estratégia

123 Reversão

A estratégia de “reversão de 123” é baseada no seguinte:

Os preços de fechamento dos dois dias anteriores ocorrem reversamente (ou seja, se o preço de fechamento do dia anterior for maior que o dos dois dias anteriores, o preço de fechamento atual é menor que o do dia anterior), e o indicador de acaso rápido da linha K do acionista no dia 9 é inferior a 50 quando faz mais; Os preços de fechamento dos dois dias anteriores ocorrem reversamente (ou seja, se o preço de fechamento do dia anterior for menor que o dos dois dias anteriores, o preço de fechamento atual é maior que o do dia anterior), e o indicador de acaso rápido da linha K do acionista no dia 9 é superior a 50 quando faz espaço.

A sub-estratégia captura de forma eficiente a reversão de tendência, julgando a reversão dos preços de fechamento nos dois dias anteriores, combinada com indicadores aleatórios para determinar o momento da reversão de tendência.

Linha N-K continua a cair

O princípio da sub-estratégia “N-raiz K-linha de queda contínua” é o seguinte:

Estatisticamente, o preço de fechamento da linha K da raiz N mais recente caiu continuamente. Se a queda atingir a raiz N, um sinal de curto prazo será gerado.

A subestratégia determina o momento da reversão da tendência julgando a queda contínua de um determinado número de linhas K.

Sinais de dupla combinação

A estratégia de negociação de dupla reversão é uma combinação das duas sub-estratégias acima mencionadas, e só é efetivamente executada quando ambos geram sinais de fazer mais ou fazer menos ao mesmo tempo.

Isso pode filtrar alguns sinais de desinformação, tornando os sinais de negociação mais confiáveis. Ao mesmo tempo, combinando sinais de inversão com sinais de queda contínua, pode-se determinar com mais precisão o momento da reversão da tendência.

Análise de vantagens estratégicas

A estratégia de dupla inversão tem as seguintes vantagens:

Ao combinar várias estratégias, pode-se filtrar eficazmente os sinais falsos, aumentando a confiabilidade do sinal.

A estratégia de reversão 123 pode determinar com precisão o ponto de reversão de tendência no curto prazo. A queda contínua da linha K da raiz N pode determinar a reversão de tendência no médio e longo prazo. Usando ambos em conjunto, é possível capturar oportunidades de negociação de curto prazo no nível da linha média e longa.

Utilizando o índice de linha K de ações, os parâmetros são ajustados com flexibilidade para diferentes variedades.

A estratégia é simples, clara, fácil de entender e acompanhar, adequada para os iniciantes.

Parâmetros de subestratégias personalizáveis, que podem ser otimizados para diferentes variedades, aumentando a adaptabilidade da estratégia.

Análise de risco estratégico

A estratégia de dupla inversão também apresenta alguns riscos:

Os sinais de inversão podem gerar erros, e os sinais combinados podem reduzir o risco de erros, mas não podem ser totalmente evitados. Recomenda-se o uso em conjunto com a estratégia de stop loss.

A subestratégia usa indicadores simples que podem não ser adaptados a situações complexas. Pode-se considerar a introdução de mais indicadores técnicos ou aprendizado de máquina para melhorar a adaptabilidade da estratégia.

Os parâmetros da subestratégia precisam ser otimizados para diferentes variedades, caso contrário, pode haver problemas de compatibilidade.

A estratégia de reversão de classes é mais adequada para a linha média e longa, com risco de arbitragem no curto prazo. O prazo de detenção deve ser adequadamente ajustado.

Os sinais de reversão podem aparecer em fases de ajuste de menor amplitude na tendência, e devem ser combinados com o julgamento da tendência para garantir que a direção da estratégia esteja de acordo com a tendência maior.

Direção de otimização da estratégia

A estratégia de negociação de dupla inversão pode ser otimizada nos seguintes aspectos:

A introdução de mais indicadores técnicos de julgamento, a formação de modelos multifatores, a melhoria da capacidade de adaptação da estratégia para situações complexas. Por exemplo, a introdução de indicadores como a média móvel, a faixa de Bryn para a combinação.

Aumentar o julgamento de modelos de aprendizagem de máquina, usando aprendizagem de máquina para modelagem de características multidimensionais, melhorar a precisão do sinal. Por exemplo, introduzir uma floresta aleatória ou uma rede neural para julgar a linha K.

Optimizar a configuração de parâmetros, treinamento de parâmetros para diferentes variedades, melhorar a adaptabilidade dos parâmetros. Por exemplo, otimizar a combinação de parâmetros usando algoritmos genéticos.

Combinação de estratégias de stop loss para controlar o controle de risco de uma única estratégia de reforço de stop loss. A posição de stop loss também pode ser otimizada por dados.

Desenvolver mecanismos de gerenciamento de posições dinâmicas, ajustando dinamicamente o tamanho das posições de acordo com a situação do mercado e os resultados da subestratégia, reduzindo o risco.

Introdução de módulos de julgamento de tendências, evitando que os sinais gerados pelas subestratégias não estejam de acordo com as grandes tendências. Por exemplo, introdução de tendências de julgamento de linha média.

Resumir

A estratégia de negociação de dupla reversão, através da combinação de 123 reversões e N-radicado K-linhas de queda em sequência de duas sub-estratégias, permite a captura eficiente do momento da reversão da tendência. A estratégia é mais adequada para a posição de linha média e longa, pode filtrar eficazmente os sinais de alerta falso e oferecer uma oportunidade de negociação mais confiável quando a tendência se reverte.

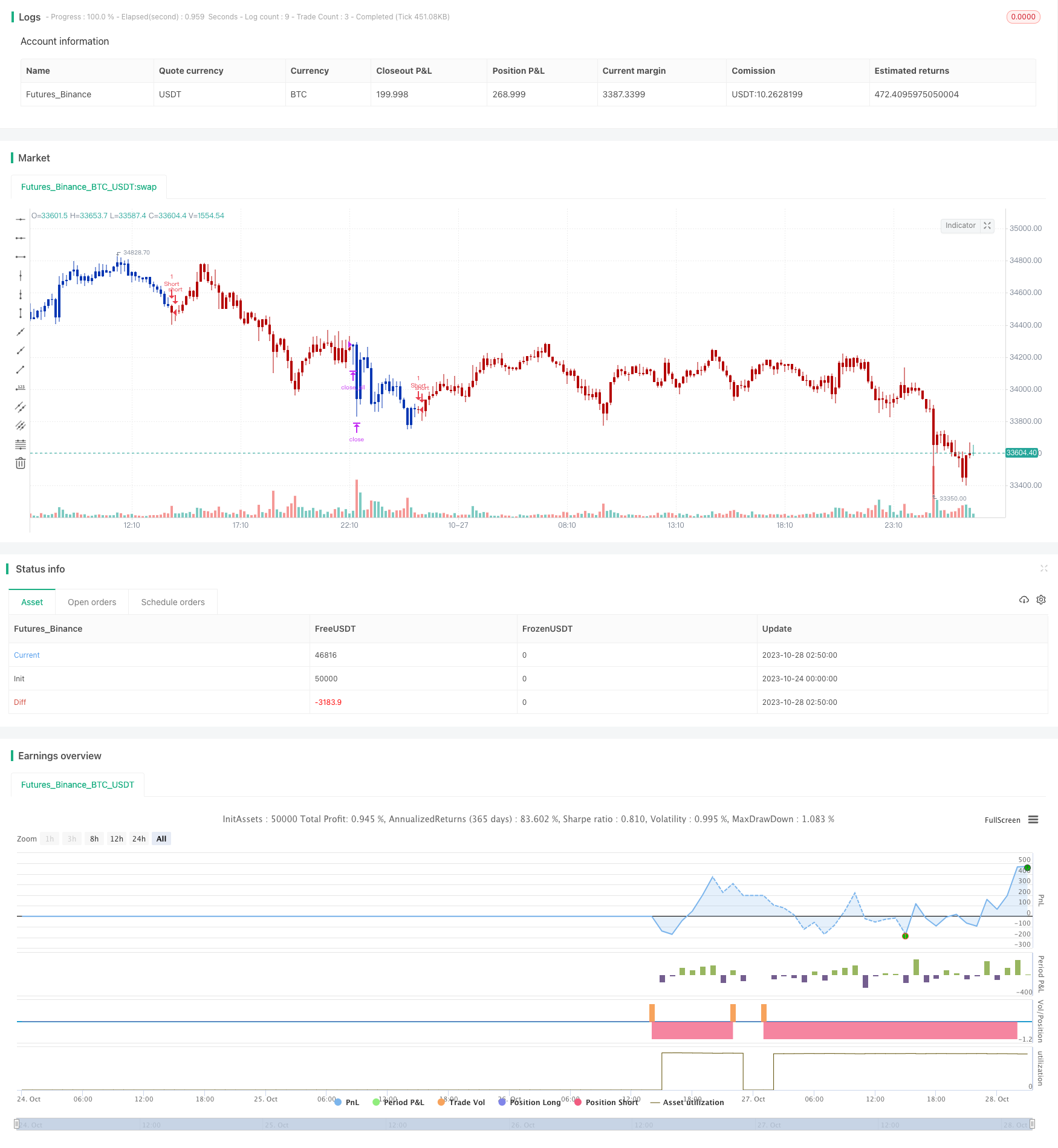

/*backtest

start: 2023-10-24 00:00:00

end: 2023-10-28 03:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 24/03/2021

// This is combo strategies for get a cumulative signal.

//

// First strategy

// This System was created from the Book "How I Tripled My Money In The

// Futures Market" by Ulf Jensen, Page 183. This is reverse type of strategies.

// The strategy buys at market, if close price is higher than the previous close

// during 2 days and the meaning of 9-days Stochastic Slow Oscillator is lower than 50.

// The strategy sells at market, if close price is lower than the previous close price

// during 2 days and the meaning of 9-days Stochastic Fast Oscillator is higher than 50.

//

// Second strategy

// Evaluates for n number of consecutive lower closes. Returns a value

// of 1 when the condition is true or 0 when false.

//

// WARNING:

// - For purpose educate only

// - This script to change bars colors.

////////////////////////////////////////////////////////////

Reversal123(Length, KSmoothing, DLength, Level) =>

vFast = sma(stoch(close, high, low, Length), KSmoothing)

vSlow = sma(vFast, DLength)

pos = 0.0

pos := iff(close[2] < close[1] and close > close[1] and vFast < vSlow and vFast > Level, 1,

iff(close[2] > close[1] and close < close[1] and vFast > vSlow and vFast < Level, -1, nz(pos[1], 0)))

pos

NBD(nLength) =>

pos = 0.0

nCounter = 0

nCounter := iff(close[1] <= open[1], nz(nCounter[1],0)+1,

iff(close[1] > open[1], 0, nCounter))

C2 = iff(nCounter >= nLength, 1, 0)

posprice = 0.0

posprice := iff(C2== 1, close, nz(posprice[1], 0))

pos := iff(posprice > 0, -1, 0)

pos

strategy(title="Combo Backtest 123 Reversal & N Bars Down", shorttitle="Combo", overlay = true)

line1 = input(true, "---- 123 Reversal ----")

Length = input(14, minval=1)

KSmoothing = input(1, minval=1)

DLength = input(3, minval=1)

Level = input(50, minval=1)

//-------------------------

line2 = input(true, "---- N Bars Down ----")

nLength = input(4, minval=1)

reverse = input(false, title="Trade reverse")

posReversal123 = Reversal123(Length, KSmoothing, DLength, Level)

posNBD = NBD(nLength)

pos = iff(posReversal123 == 1 and posNBD == 1 , 1,

iff(posReversal123 == -1 and posNBD == -1, -1, 0))

possig = iff(reverse and pos == 1, -1,

iff(reverse and pos == -1 , 1, pos))

if (possig == 1 )

strategy.entry("Long", strategy.long)

if (possig == -1 )

strategy.entry("Short", strategy.short)

if (possig == 0)

strategy.close_all()

barcolor(possig == -1 ? #b50404: possig == 1 ? #079605 : #0536b3 )