Estratégia DI de acompanhamento de tendências em vários períodos de tempo

Visão geral

A estratégia baseia-se na média dos indicadores de tendência DI+ e DI-, usando os indicadores de DI de dois períodos de tempo diferentes para determinar a direção da tendência e, em seguida, fazer mais curto prazo. Quando o DI+ do período de tempo maior e o período de tempo menor são superiores ao DI-, julgar como uma tendência de baixa, fazer mais; Quando os dois períodos de tempo DI- são superiores ao DI+, julgar como uma tendência de baixa, fazer curto prazo.

Princípios

A estratégia baseia-se principalmente nos seguintes princípios:

Calcular o DI+ e o DI- , obtendo o preço alto, o preço de fechamento e o preço baixo, para calcular o DI+ e o DI-

Comparando dois quadros de tempo DI+ e DI-。 os quadros de tempo do mapa principal (como 1 hora) e os quadros de tempo maiores (como a linha do sol) computam DI+ e DI-, e comparam as relações de grandeza e pequena.

Julgar a direção da tendência. Quando o DI+ do maior e do menor quadros de tempo é maior que o DI-, julgar como uma tendência multi-cabeça; quando o DI- de ambos os quadros de tempo é maior que o DI+ , julgar como uma tendência de cabeceira.

Emitir sinal de transação 。 sinal de multi-cabeça para dois quadros de tempo DI+>DI-, fazer mais; sinal de cabea vazia para dois quadros de tempo DI->DI+, fazer vazio 。

Definição de stop loss. Stop loss baseado no cálculo do ATR, para realizar stop loss de seguimento de tendência.

Condição de saída: Cessar a posição quando o desperdício é desencadeado ou quando o preço é invertido.

Análise de vantagens

A estratégia tem as seguintes vantagens:

Usando o DI de dois quadros de tempo para avaliar tendências, pode-se filtrar algumas falsas descobertas.

O ATR é um sistema de rastreamento dinâmico de stop loss, que permite proteger o máximo de lucros e evitar que os stop loss sejam demasiado pequenos.

A perda de tempo pode ser controlada com a perda de dinheiro.

A negociação de tendências permite a captura de oportunidades de tendências.

As regras são claras e fáceis de entender, para facilitar a operação no disco.

Riscos e soluções

A estratégia também apresenta os seguintes riscos:

Os indicadores de DI estão atrasados e podem perder o momento de entrada. Os parâmetros podem ser apropriadamente otimizados ou combinados com outros indicadores.

Pode haver divergências de julgamento de dupla estrutura temporal. Pode-se adicionar um sinal de verificação de estrutura temporal.

O excesso de paralisação radical pode levar a transações excessivamente frequentes. O ATR pode ser relaxado de forma apropriada.

Pode haver compras e vendas frequentes em situações de turbulência. Pode-se reduzir a frequência de negociação adicionando condições de filtragem.

A otimização de parâmetros depende de dados históricos, e pode haver otimização excessiva no disco. A robustez dos parâmetros deve ser cuidadosamente avaliada.

Direção de otimização

A estratégia pode ser otimizada em:

Otimizar os parâmetros de cálculo do DI para encontrar a melhor combinação de parâmetros.

A adição de filtros de outros indicadores aumenta a precisão do sinal, como MACD, KDJ, etc.

Optimizar a estratégia de stop loss para adaptar-se a mais condições de mercado. Pode ser alterado para stop loss móvel ou stop loss pendente.

Aumentar o filtro de tempo de negociação para evitar eventos importantes.

Testar a robustez dos parâmetros de diferentes variedades para melhorar a adaptabilidade.

Aumentar o componente de aprendizagem de máquina, usando modelos de julgamento treinados com dados históricos.

Resumir

A estratégia em geral é uma estratégia típica de acompanhamento de tendências, usando o indicador de DI para determinar a direção da tendência, definindo um stop loss para bloquear o lucro e manter o lucro na tendência. A vantagem da estratégia reside na clareza da estratégia e na facilidade de operação em campo.

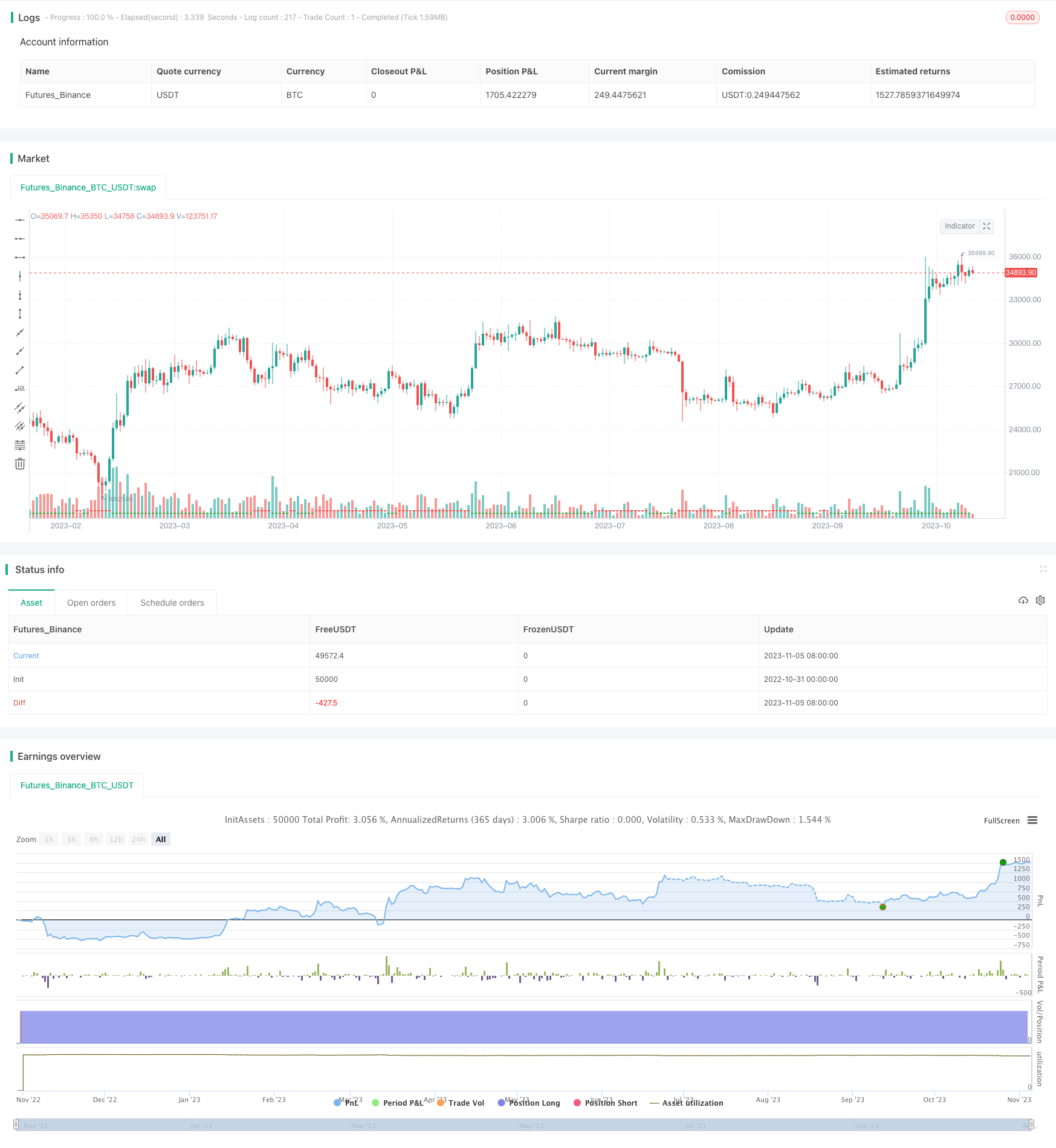

/*backtest

start: 2022-10-31 00:00:00

end: 2023-11-06 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © DojiEmoji

//@version=5

strategy("DI+/- multi TF Strat [KL]", overlay=true, pyramiding=1, initial_capital=1000000000, default_qty_type=strategy.percent_of_equity, default_qty_value=5)

var string GROUP_ALERT = "Alerts"

var string GROUP_SL = "Stop loss"

var string GROUP_ORDER = "Order size"

var string GROUP_TP = "Profit taking"

var string GROUP_HORIZON = "Time horizon of backtests"

var string GROUP_IND = "Directional IndicatorDI+ DI-"

// ADX Indicator {

adx_len = input(14, group=GROUP_IND, tooltip="Typically 14")

tf1 = input.timeframe("", title="DI +/- in Timeframe 1", group=GROUP_IND, tooltip="Main: DI+ > DI-")

tf2 = input.timeframe("1D", title="DI +/- in Timeframe 2", group=GROUP_IND, tooltip="Confirmation: DI+ > DI-")

// adx_thres = input(20, group=GROUP_IND) //threshold not used in this strategy

get_ADX(_high, _close, _low) =>

// (high, close, mid) -> [plus_DM, minus_DM]

// Based on TradingView user BeikabuOyaji's implementation

_tr = math.max(math.max(_high - _low, math.abs(_high - nz(_close[1]))), math.abs(_low - nz(_close[1])))

smooth_tr = 0.0

smooth_tr := nz(smooth_tr[1]) - nz(smooth_tr[1]) / adx_len + _tr

smooth_directional_mov_plus = 0.0

smooth_directional_mov_plus := nz(smooth_directional_mov_plus[1]) - nz(smooth_directional_mov_plus[1]) / adx_len + (_high - nz(_high[1]) > nz(_low[1]) - _low ? math.max(_high - nz(_high[1]), 0) : 0)

smooth_directional_mov_minus = 0.0

smooth_directional_mov_minus := nz(smooth_directional_mov_minus[1]) - nz(smooth_directional_mov_minus[1]) / adx_len + (nz(_low[1]) - _low > _high - nz(_high[1]) ? math.max(nz(_low[1]) - _low, 0) : 0)

plus_DM = smooth_directional_mov_plus / smooth_tr * 100

minus_DM = smooth_directional_mov_minus / smooth_tr * 100

// DX = math.abs(plus_DM - minus_DM) / (plus_DM + minus_DM) * 100 // DX not used in this strategy

[plus_DM, minus_DM]

// DI +/- from timeframes 1 and 2

[plus_DM_tf1, minus_DM_tf1] = get_ADX(request.security(syminfo.tickerid, tf1, high), request.security(syminfo.tickerid, tf1, close),request.security(syminfo.tickerid, tf1, low))

[plus_DM_tf2, minus_DM_tf2] = get_ADX(request.security(syminfo.tickerid, tf2, high),request.security(syminfo.tickerid, tf2, close),request.security(syminfo.tickerid, tf2, low))

// } end of block: ADX Indicator

var string ENUM_LONG = "LONG"

var string LONG_MSG_ENTER = input.string("Long entered", title="Alert MSG for buying (Long position)", group=GROUP_ALERT)

var string LONG_MSG_EXIT = input.string("Long closed", title="Alert MSG for closing (Long position)", group=GROUP_ALERT)

backtest_timeframe_start = input(defval=timestamp("01 Apr 2020 13:30 +0000"), title="Backtest Start Time", group=GROUP_HORIZON)

within_timeframe = true

// Signals for entry

_uptrend_confirmed = plus_DM_tf1 > minus_DM_tf1 and plus_DM_tf2 > minus_DM_tf2

entry_signal_long = _uptrend_confirmed

plotshape(_uptrend_confirmed, style=shape.triangleup, location=location.bottom, color=color.green)

plotshape(not _uptrend_confirmed, style=shape.triangledown, location=location.bottom, color=color.red)

// Trailing stop loss ("TSL") {

tsl_multi = input.float(2.0, title="ATR Multiplier for trailing stoploss", group=GROUP_SL)

SL_buffer = ta.atr(input.int(14, title="Length of ATR for trailing stoploss", group=GROUP_SL)) * tsl_multi

TSL_source_long = low

var stop_loss_price_long = float(0)

var pos_opened_long = false

stop_loss_price_long := pos_opened_long ? math.max(stop_loss_price_long, TSL_source_long - SL_buffer) : TSL_source_long - SL_buffer

// MAIN: {

if pos_opened_long and TSL_source_long <= stop_loss_price_long

pos_opened_long := false

alert(LONG_MSG_EXIT, alert.freq_once_per_bar)

strategy.close(ENUM_LONG, comment=close < strategy.position_avg_price ? "stop loss" : "take profit")

// (2) Update the stoploss to latest trailing amt.

if pos_opened_long

strategy.exit(ENUM_LONG, stop=stop_loss_price_long, comment="SL")

// (3) INITIAL ENTRY:

if within_timeframe and entry_signal_long

pos_opened_long := true

alert(LONG_MSG_ENTER, alert.freq_once_per_bar)

strategy.entry(ENUM_LONG, strategy.long, comment="long")

// Plotting:

TSL_transp_long = pos_opened_long and within_timeframe ? 0 : 100

plot(stop_loss_price_long, color=color.new(color.green, TSL_transp_long))

// CLEAN UP: Setting variables back to default values once no longer in use

if ta.change(strategy.position_size) and strategy.position_size == 0

pos_opened_long := false

if not pos_opened_long

stop_loss_price_long := float(0)

// } end of MAIN block