Estratégia de scalping intradiária maluca com combinação de indicadores duplos

Visão geral

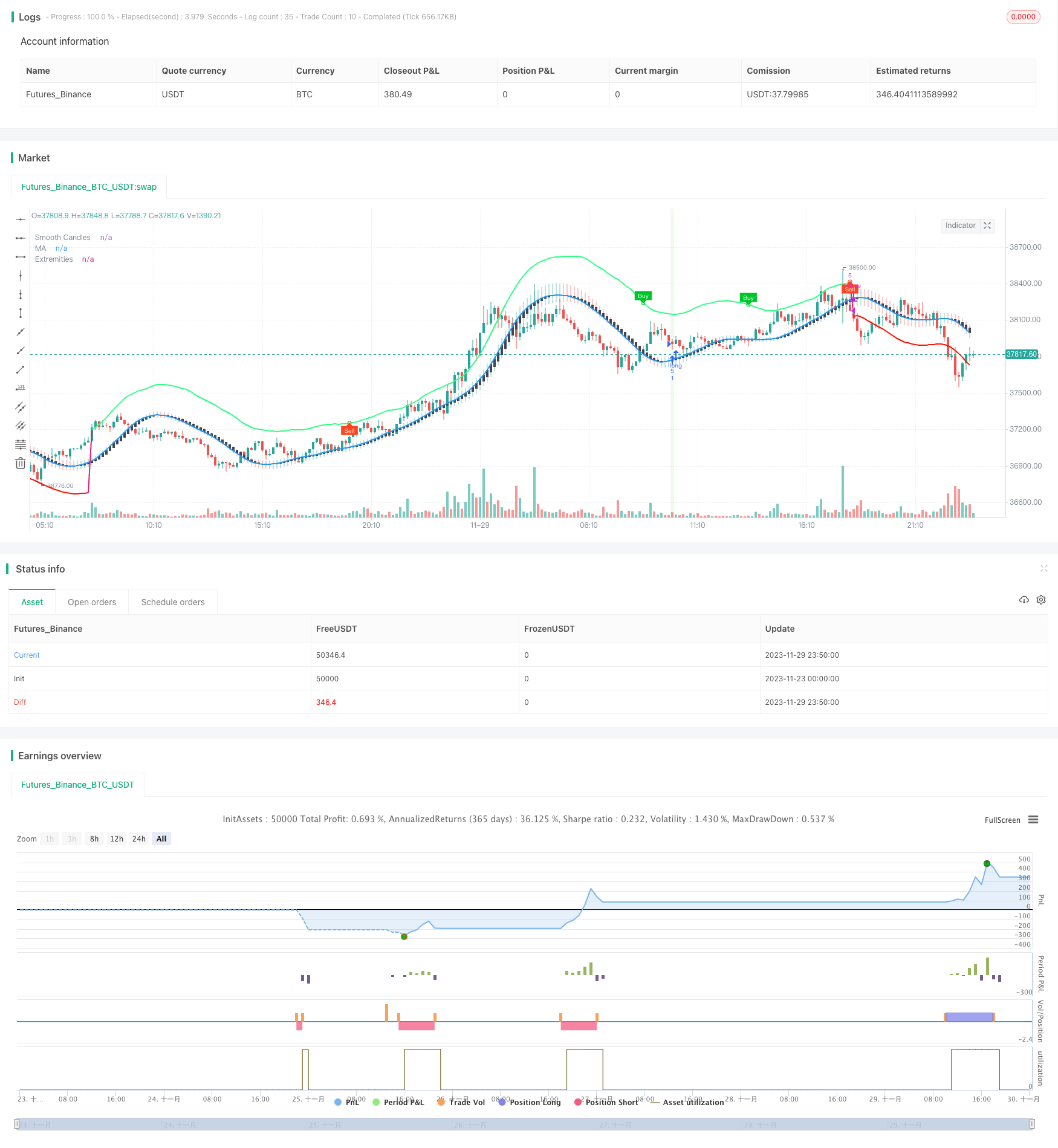

A estratégia combina os sinais de compra e venda dos dois indicadores TMO e AMA desenvolvidos pela LuxAlgo, para capturar a oportunidade de iniciar a tendência em um resumo de liquidação de choque. Ele fará um extra shorting depois de satisfazer várias condições, como o sinal de compra e venda do indicador TMO, o máximo de compra e venda do indicador AMA, o aumento gradual da quantidade de entidades da linha K. O método de parada de perda é o preço mínimo mais alto da linha NK mais recente.

Princípio da estratégia

O indicador TMO reflete a movimentação dos preços. Ele pertence ao tipo de indicador de choque e pode emitir um sinal de negociação quando os preços se desviam. O indicador AMA é um indicador de média móvel plana.

A principal lógica da estratégia é que o indicador TMO reflete a tendência dos preços e fornece um sinal de negociação, o indicador AMA mostra as áreas em que os preços podem inverter, e, em combinação com o aumento da quantidade de entidades da linha K, confirma o início da tendência. Portanto, sua combinação pode aumentar a taxa de sucesso da negociação.

- O indicador de TMO aparece como um sinal múltiplo, ou seja, o preço desvia-se para cima e o indicador de AMA aparece como um máximo múltiplo

- O indicador TMO apresenta um sinal de baixa, ou seja, o preço desvia-se para baixo e o indicador AMA apresenta um mínimo de baixa

- Ao mesmo tempo, o número de entidades que pedem as 3 linhas K mais recentes está aumentando.

Assim, resolve o problema de falsos sinais causados por um único indicador. O método de stop loss escolhe o preço mais alto e mais baixo da linha N-K mais recente, o que permite um melhor controle do risco.

Vantagens estratégicas

A estratégia tem as seguintes vantagens:

A combinação de indicadores aumenta a precisão do sinal. Os indicadores TMO e AMA se verificam mutuamente, reduzindo o falso sinal e, portanto, aumentando a precisão do sinal.

A combinação de várias condições, a captura de tendências começa. A estratégia define o sinal do indicador TMO, o valor máximo do indicador AMA e o aumento da quantidade de entidades da linha K. A combinação de várias condições pode efetivamente capturar o momento em que a tendência começa, o objetivo da estratégia de escalpelamento.

O método de controle de risco da linha K. Usando o preço mais recente e mais baixo da linha K como método de parada, o risco de cada lote pode ser melhor controlado. Ao mesmo tempo, o risco de atraso gerado pela recomposição do indicador não será revertido.

Uma estratégia de negociação simples e eficaz. A estratégia usa apenas dois indicadores para alcançar uma estratégia de scalping mais completa, não é complexa, a lógica é simples e clara. E, de acordo com os resultados da amostra, a estratégia alcançou um bom lucro.

Risco estratégico

A estratégia tem os seguintes riscos:

O risco de entrada é frequente. Como uma estratégia de scalping, a duração de sua posse não é longa e, se as despesas de negociação forem altas, isso afetará os lucros.

O risco de um stop loss K-line é muito radical. O uso de um stop loss com o preço mais alto ou mais baixo mais recente como método de stop loss pode ser mais radical e não pode filtrar completamente o ruído do mercado, aumentando a probabilidade de um stop loss ser acionado.

Risco de dificuldade de otimização de parâmetros. A estratégia envolve vários parâmetros e pode ser difícil encontrar a melhor combinação de parâmetros.

Direção de otimização

A estratégia também pode ser melhorada nas seguintes direções:

Adicionar mais indicadores de filtragem, como volume de transações, pode filtrar alguns sinais falsos e melhorar ainda mais a qualidade do sinal.

Tente adicionar condições de filtragem ao modo de parada, evitando que a parada seja excessivamente radical. Por exemplo, aguarde a confirmação de algumas linhas K antes de acionar a parada e depois pare.

Fazer otimização de parâmetros para encontrar a melhor combinação de parâmetros de indicadores. Isso pode filtrar mais ruído e melhorar a taxa de vitória da estratégia. Otimizar principalmente os parâmetros como o comprimento do indicador TMO, o comprimento do indicador AMA e o múltiplo.

Tente fazer um retorno e um disco rígido em diferentes variedades e períodos de tempo para encontrar as variedades e períodos de negociação que melhor se encaixam na lógica da estratégia.

Resumir

A estratégia usa uma combinação de sinais de negociação do indicador TMO e do indicador AMA para realizar manobras de escalpelamento em situações de turbulência, procurando o momento em que a tendência começa. Ela possui alta precisão de sinal, captura de tendências mais cedo e controle de risco. Com a otimização de parâmetros e regras adicionais, a estratégia pode se tornar uma estratégia de escalpelamento diurno com um forte valor de batalha.

/*backtest

start: 2023-11-23 00:00:00

end: 2023-11-30 00:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Kaspricci

//@version=5

strategy("TradeIQ - Crazy Scalping Trading Strategy [Kaspricci]", overlay=true, initial_capital = 1000, currency = currency.USD)

headlineTMO = "TMO Settings"

tmoLength = input.int(7, "TMO Length", minval = 1, group = headlineTMO)

tmoSource = input.source(close, "TMO Source", group = headlineTMO)

// calculate values

osc = ta.mom(ta.sma(ta.sma(tmoSource, tmoLength), tmoLength), tmoLength)

// determine color of historgram

oscColor = osc > osc[1] and osc > 0 ? #00c42b : osc < osc[1] and osc > 0 ? #4ee567 : osc < osc[1] and osc < 0 ? #ff441f : osc > osc[1] and osc < 0 ? #c03920 : na

// plot histogram

//plot(osc, "OSC", oscColor, linewidth = 3, style = plot.style_histogram)

// conditon to find highs and lows

up = ta.highest(tmoSource, tmoLength)

dn = ta.lowest(tmoSource, tmoLength)

// define conditions to be used for finding divergence

phosc = ta.crossunder(ta.change(osc), 0)

plosc = ta.crossover (ta.change(osc), 0)

// test for divergence

bear = osc > 0 and phosc and ta.valuewhen(phosc,osc,0) < ta.valuewhen(phosc,osc,1) and ta.valuewhen(phosc,up,0) > ta.valuewhen(phosc,up,1) ? 1 : 0

bull = osc < 0 and plosc and ta.valuewhen(plosc,osc,0) > ta.valuewhen(plosc,osc,1) and ta.valuewhen(plosc,dn,0) < ta.valuewhen(plosc,dn,1) ? 1 : 0

// -------------------------------------------------------------------------------------------------------------

headlineAMA = "AMA Settings"

amaSource = input.source(defval = close, title = "AMA Source", group = headlineAMA)

amaLength = input.int(defval = 50, title = "AMA Length", minval = 2, group = headlineAMA)

amaMulti = input.float(defval = 2.0, title = "Factor", minval = 1)

amaShowCd = input(defval = true , title = "As Smoothed Candles")

amaShowEx = input(defval = true, title = "Show Alternating Extremities")

amaAlpha = input.float(1.0, "Lag", minval=0, step=.1, tooltip='Control the lag of the moving average (higher = more lag)', group= 'AMA Kernel Parameters')

amaBeta = input.float(0.5, "Overshoot", minval=0, step=.1, tooltip='Control the overshoot amplitude of the moving average (higher = overshoots with an higher amplitude)', group='AMA Kernel Parameters')

// -------------------------------------------------------------------------------------------------------------

headlineSL = "Stop Loss Settings"

slLength = input.int(defval = 10, title = "SL Period", minval = 1, group = headlineSL, tooltip = "Number of bars for swing high / low")

// -------------------------------------------------------------------------------------------------------------

var b = array.new_float(0)

var float x = na

if barstate.isfirst

for i = 0 to amaLength - 1

x := i / (amaLength - 1)

w = math.sin(2 * 3.14159 * math.pow(x, amaAlpha)) * (1 - math.pow(x, amaBeta))

array.push(b, w)

// local function to filter the source

filter(series float x) =>

sum = 0.

for i = 0 to amaLength - 1

sum := sum + x[i] * array.get(b,i)

sum / array.sum(b)

// apply filter function on source series

srcFiltered = filter(amaSource)

deviation = ta.sma(math.abs(amaSource - srcFiltered), amaLength) * amaMulti

upper = srcFiltered + deviation

lower = srcFiltered - deviation

//----

crossHigh = ta.cross(high, upper)

crossLow = ta.cross(low, lower)

var os = 0

os := crossHigh ? 1 : crossLow ? 0 : os[1]

ext = os * upper + (1 - os) * lower

//----

os_css = ta.rsi(srcFiltered, amaLength) / 100

extColor = os == 1 ? #30FF85 : #ff1100

plot(srcFiltered, "MA", amaShowCd ? na : color.black, 2, editable = false)

plot(amaShowEx ? ext : na, "Extremities", ta.change(os) ? na : extColor, 2, editable=false)

// handle smoothed candles

var float h = na

var float l = na

var float c = na

var float body = na

if amaShowCd

h := filter(high)

l := filter(low)

c := filter(amaSource)

body := math.abs(math.avg(c[1], c[2]) - c)

ohlc_os = ta.rsi(c, amaLength) / 100

plotcandle(math.avg(c[1], c[2]), h, l, c, "Smooth Candles", #434651, bordercolor = na, editable = false, display = amaShowCd ? display.all : display.none)

// -------------------------------------------------------------------------------------------------------------

plotshape(bull ? ext : na, "Bullish Circle", shape.circle, location.absolute, color = #00c42b, size=size.tiny)

plotshape(bear ? ext : na, "Bearish Circle", shape.circle, location.absolute, color = #ff441f, size=size.tiny)

plotshape(bull ? ext : na, "Bullish Label", shape.labeldown, location.absolute, color = #00c42b, text="Buy", textcolor=color.white, size=size.tiny)

plotshape(bear ? ext : na, "Bearish Label", shape.labelup, location.absolute, color = #ff441f, text="Sell", textcolor=color.white, size=size.tiny)

// -------------------------------------------------------------------------------------------------------------

candleSizeIncreasing = body[2] < body[1] and body[1] < body[0]

longEntryCond = os == 1 and bull

shortEntryCond = os == 0 and bear

longEntry = strategy.opentrades == 0 and candleSizeIncreasing and not candleSizeIncreasing[1] and ta.barssince(longEntryCond) < ta.barssince(os == 0) and ta.barssince(longEntryCond) < ta.barssince(bear)

shortEntry = strategy.opentrades == 0 and candleSizeIncreasing and not candleSizeIncreasing[1] and ta.barssince(shortEntryCond) < ta.barssince(os == 1) and ta.barssince(shortEntryCond) < ta.barssince(bull)

longExit = strategy.opentrades > 0 and strategy.position_size > 0 and (bear or os == 0)

shortExit = strategy.opentrades > 0 and strategy.position_size < 0 and (bull or os == 1)

recentSwingHigh = ta.highest(high, slLength) // highest high of last candles

recentSwingLow = ta.lowest(low, slLength) // lowest low of recent candles

bgcolor(longEntry ? color.rgb(76, 175, 79, 90) : na)

bgcolor(shortEntry ? color.rgb(255, 82, 82, 90) : na)

slLong = (close - recentSwingLow) / syminfo.mintick // stop loss in ticks

slShort = (recentSwingHigh - close) / syminfo.mintick // stop loss in ticks

newOrderID = str.tostring(strategy.closedtrades + strategy.opentrades + 1)

curOrderID = str.tostring(strategy.closedtrades + strategy.opentrades)

alertMessageForEntry = "Trade {0} - New {1} Entry at price: {2} with stop loss at: {3}"

if (longEntry)

alertMessage = str.format(alertMessageForEntry, newOrderID, "Long", close, recentSwingLow)

strategy.entry(newOrderID, strategy.long, alert_message = alertMessage)

strategy.exit("Stop Loss Long", newOrderID, loss = slLong, alert_message = "Stop Loss for Trade " + newOrderID)

if(longExit)

strategy.close(curOrderID, alert_message = "Close Trade " + curOrderID)

if (shortEntry)

alertMessage = str.format(alertMessageForEntry, newOrderID, "Short", close, recentSwingLow)

strategy.entry(newOrderID, strategy.short, alert_message = alertMessage)

strategy.exit("Stop Loss Short", newOrderID, loss = slShort, alert_message = "Stop Loss for Trade " + newOrderID)

if(shortExit)

strategy.close(curOrderID, alert_message = "Close Trade " + curOrderID)