Estratégia de Crossover de Média Móvel Dupla

Visão geral

A estratégia de duplo equilíbrio cruzado é uma estratégia de uso comum na análise técnica, calculada através de médias móveis de dois períodos diferentes e gerando sinais de compra e venda de acordo com a sua interseção. O núcleo desta estratégia é usar a média de curto prazo sobre a média de curto prazo para gerar um sinal de compra e a média de curto prazo sob a média de curto prazo para gerar um sinal de venda, capturando a interseção de forma gráfica de sequência de curto e longo prazo para julgar a fase de reversão da linha de preço do mercado e, com base nisso, determinar quando comprar ou vender.

Princípio da estratégia

O princípio técnico desta estratégia é: a média de curto prazo pode refletir o preço médio no longo período de tempo, é uma média mais estável, a média de curto prazo é mais sensível, reage à mudança de preço no curto período de tempo, pertence a uma média mais ativa e fortemente aleatória. Quando a média de curto prazo atravessa a média de curto prazo, indica que o preço no curto período de tempo tem ultrapassado a média do longo período de tempo, o preço apresenta um aumento acelerado do aumento, quando pode ser obtido mais lucro através de compras.

Comparando os preços dos períodos de tempo curto com os períodos de tempo longo, esta estratégia enfatiza o conceito de investimento de comprar de forma dinâmica e comprar de forma dinâmica, enfatizando o conceito de investimento de vender de forma dinâmica. Esta estratégia de impulso, que utiliza a forma de cruzamento de equilíbrio, é diferente da estratégia de inversão de equilíbrio correspondente ao conceito de equilíbrio de equilíbrio.

Análise de vantagens

A estratégia de duplo equilíbrio tem as seguintes vantagens:

- A ideia é clara e simples, fácil de entender e implementar.

- A visualização reflete a variação do padrão de preços em períodos curtos e longos de tempo, ajudando a entender o ritmo do mercado.

- Os sinais de compra e venda são gerados com clareza e as decisões operacionais são mais decisivas.

- É extensivo, com uma combinação de períodos de curto e médio comprimento.

- A estratégia de compra e venda pode ser personalizada e combinada com outros fatores.

Análise de Riscos

A estratégia de duplo equilíbrio também tem algumas limitações e riscos:

- Quando os movimentos de curto e médio prazo alternam com frequência, geram mais sinais errados e operações de negociação desnecessárias.

- Os sinais geram um atraso e não conseguem localizar o melhor momento para a reversão dos preços.

- O foco é apenas na mudança da sequência temporal do preço em si, sem considerar integralmente outros fatores microscópicos e macroscópicos.

- As decisões de compra e venda são mais mecânicas do que rígidas, e não são ajustadas em função do ambiente de mercado em mudança.

Os métodos de controle e otimização de risco correspondentes incluem: aumento de condições de filtragem, ajuste do conjunto de parâmetros da linha média, tomada de decisão em combinação com outros indicadores, etc.

Direção de otimização

A estratégia de duplo equilíbrio pode ser otimizada nas seguintes direções:

- Otimizar combinações de parâmetros de ciclo medido, procurando o melhor parâmetro. Otimizá-lo pode ser feito por meio de métodos de roteamento e aprendizado de máquina.

- Aumentar as condições de filtragem para evitar sinais errados, como aumento das condições de volume de transação e de amplitude de flutuação de preços.

- Em combinação com outros indicadores, como MACD, KDJ, etc., para tomar decisões multifatoriais integradas.

- Utilizando técnicas de adaptação, otimização em tempo real de parâmetros de linha média, ou combinação de estratégias de comutação de acordo com o ambiente de mercado.

- Modelos avançados, como o Deep Learning, permitem uma tomada de decisão mais inteligente e uma melhor distribuição de ativos.

Resumir

A estratégia de cruzamento de duas linhas de equilíbrio, comparando a curta e a média de longo prazo, para determinar a tendência dos preços e o momento da reversão, é uma estratégia mais simples e direta na análise técnica. Sua vantagem está na clareza de pensamento e na facilidade de implementação, mas também há problemas como a criação de sinais errados e bloqueio de decisão. A direção de otimização futura está na otimização de parâmetros, controle de risco e combinação de mais fatores e novas tecnologias para a tomada de decisões.

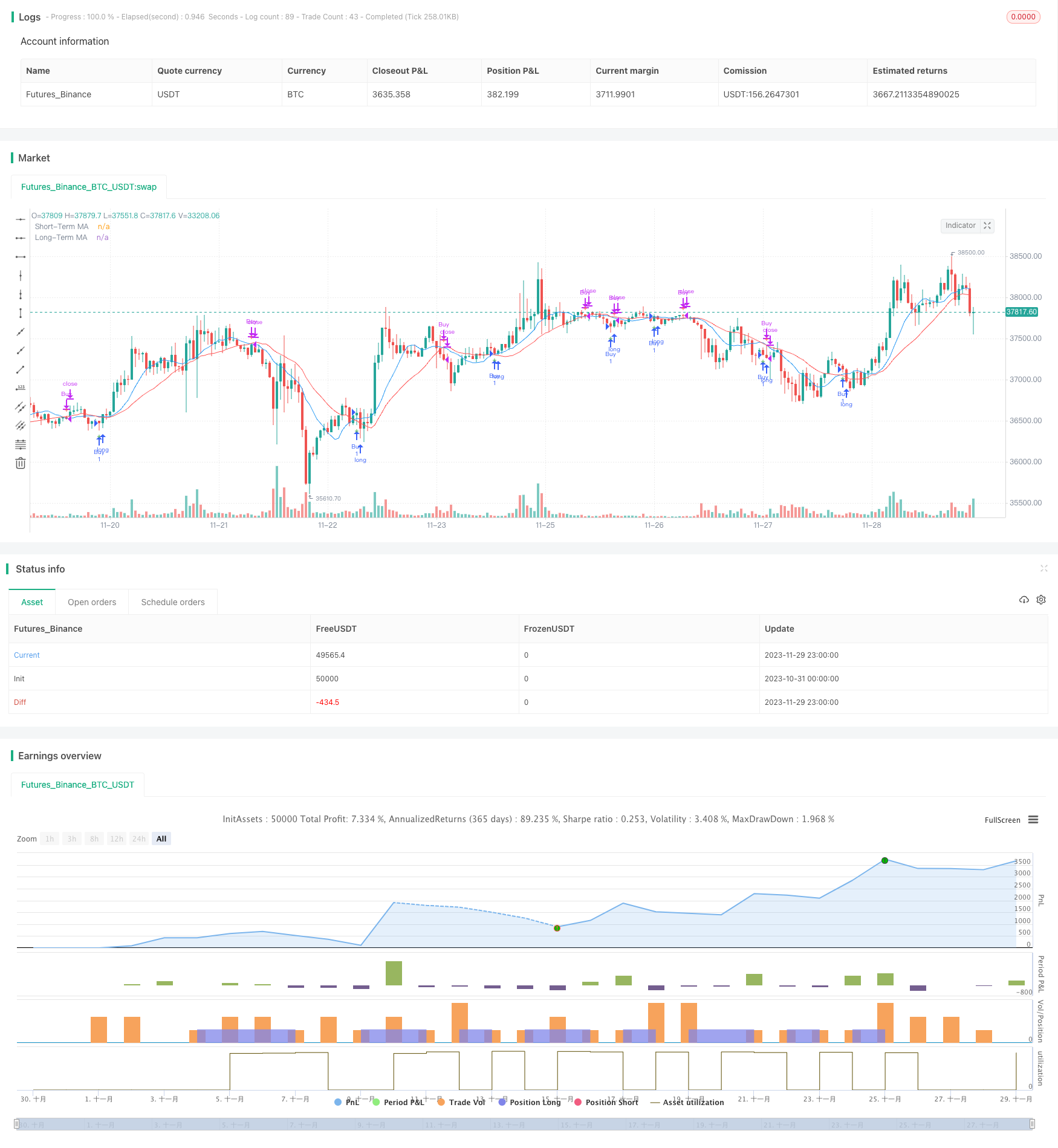

/*backtest

start: 2023-10-31 00:00:00

end: 2023-11-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Moving Average Crossover Strategy", overlay=true)

// Input parameters

short_term_period = input(10, title="Short-Term MA Period")

long_term_period = input(20, title="Long-Term MA Period")

// Calculate moving averages

short_term_ma = sma(close, short_term_period)

long_term_ma = sma(close, long_term_period)

// Buy signal

buy_signal = crossover(short_term_ma, long_term_ma)

// Sell signal

sell_signal = crossunder(short_term_ma, long_term_ma)

if (buy_signal)

strategy.entry("Buy", strategy.long)

if (sell_signal)

strategy.close("Buy")

// Plot moving averages

plot(short_term_ma, color=color.blue, title="Short-Term MA")

plot(long_term_ma, color=color.red, title="Long-Term MA")

// Plot buy and sell signals on the chart

plotshape(series=buy_signal, location=location.belowbar, color=color.green, style=shape.cross, title="Buy Signal")

plotshape(series=sell_signal, location=location.abovebar, color=color.red, style=shape.cross, title="Sell Signal")